本文由“华盛证券”供稿,为华盛学院原创文章,文中观点不代表智通财经观点。

一、招股信息速览

信息来源:招股书,华盛证券

以发售价中位数13.25港元计算,公司此次上市集资所得款项净额约为29.52亿港元。其中65%将用于公司四大核心产品临床实验、注册备案的准备事宜及商业化;25%将用于正在进行及计划中的其他管线候选药物的临床实验、注册备案准备事宜及潜在商业化推出;10%用于营运资金及一般公司用途。

二、核心观点

公司是本土创新药物研发的代表企业,致力于开发、生产和销售用于治疗肿瘤等重大疾病的单抗新药,依靠自身的国际化生产平台,拥有17种单克隆抗体新药组成的多样化产品管线;

公司所处的单克隆抗药物市场空间广阔。全球市场销售收入预计2017-2022年年复合增长率达17%,处于起步阶段的国内市场预计年复合增长率达到42.6%,到 2022年增至696亿元;

强大管理研发团队,获知名创投青睐。公司拥有卓越药研科学家俞德超博士(CEO)及来自全球知名药企的多名高管,80多位海归专家入驻研发团队;投资股东及基石投资者阵容庞大,包括富达、礼来亚洲基金、淡马锡、红杉资本等知名机构;

信迪利单抗有望最先商业化,并成为全球同类中的最佳PD-1抗体。核心产品信迪利单抗已被纳入优先评选程序,如获批计划于2019年推出。同国内已上市两款PD-1单抗相比,信迪利具有一定竞争优势;

无商业化产品收入,累亏14.92亿且未来有望持续亏损。公司目前无商业化的产品贡献营收,迄今为止公司收入包括国内公司服务及授权费,以及政府补贴,成立至今公司累计亏损达到14.92亿元,且因未来持续的研发、药物审批及商业化推广投入,管理层预计公司将持续亏损。

三、公司概况:本土创新药代表企业

作为一家世界级生物制药公司,信达生物是本土创新药物研发的代表企业,公司成立于2011年,七年间建立了一个由17种单克隆抗体(下称单抗)新药组成的产品研发线,适用于肿瘤、眼科、自身免疫及代谢疾病等四大领域。

公司致力于开发、生产和销售用于治疗肿瘤等重大疾病的单抗新药,研发药物多样化,深耕国内市场且业务运营制定了国际标准,与全球知名药企礼来及Adimab建立了长期战略合作关系。

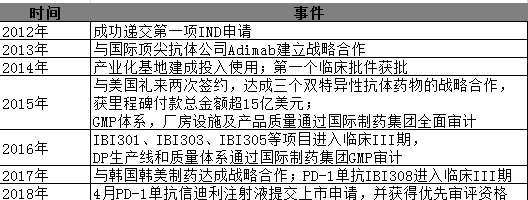

公司发展史,资料来源:公司官网,华盛证券

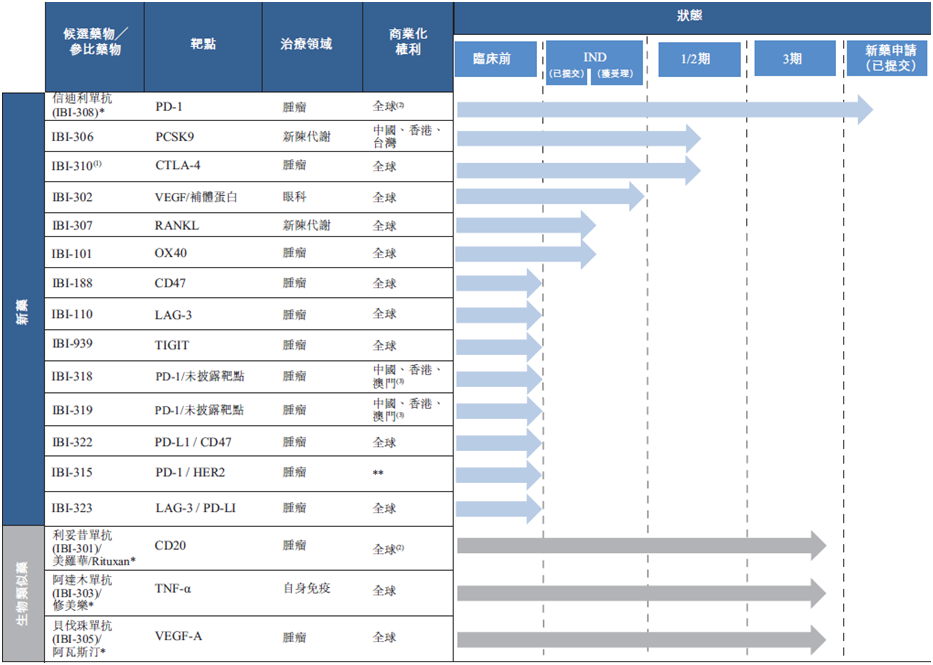

产品管线方面,17种单抗药物中有2个品种入选国家“重大新药创制”专项,10个品种进入临床研究,4个品种进入临床III期研究,1个产品提交上市申请。目前有7种药物在中国处于临床开发阶段,其中拥有全球化专利的4种核心产品在中国已进入后期临床开发阶段,包括公司新型的PD-1抗体信迪利单抗(IBI-308);贝伐珠单抗(阿瓦斯汀)生物类似药IBI-305、利妥昔单抗(美罗华/ Rituxan)生物类似药IBI-301和阿达木单抗(修美乐)生物类似药IBI-303。

资料来源:招股书,华盛证券

公司拥有强大的管理层及研发团队,联合创始人兼公司CEO俞德超博士为国内首款创新全人源抗体药物创始人、共同发明人和研发人,生物制药创新研究拥有近20年经验,是国内唯一发明两个“国家一类新药”并促成新药开发上市的中国科学家;公司首席商务官刘敏曾为罗氏全球肿瘤特许经营领导团队成员;公司首席运营官周勤伟于2009年至2011年期间担任利来助理副总裁。此外,公司研发团队拥有80多位海归专家。

公司股东包括全球知名机构投资者以及以生物技术为重点的投资基金,其中包括斯道资本、富达、礼来亚洲基金、淡马锡、国家开发投资公司、君联资本、平安等。此外,本次IPO基石投资者阵容强大,包括红杉资本、景林投资、新加坡主权基金淡马锡等知名机构,10名基石投资者共认购2.45亿美元,占募集资金比例超过60%。其中,红杉资本、惠理以及Prime Capital Funds分别以6000万美元、3000万美元及3000万美元领投,现有股东资本集团、礼来、新加坡主权基金淡马锡亦继续跟投。

四、行业分析:单抗市场高速增长

全球单抗市场稳定增长

作为热门生物药市场最大分类之一的单抗,2017年全球销售收入为1038亿美元,占整个生物药市场的43.2%,其中肿瘤及自身免疫系统疾病是单克隆抗体的两大治疗领域,分别占单克隆抗体市场的42.8%和40%。

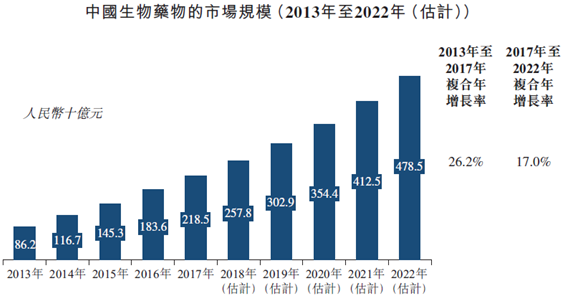

由于受癌症患者的需求缺口、医疗费用增加、有利的政策、新生物医药的批准及研发费用的推动,中国生物制药市场快速增长,速度超越全球其他市场。预计2017-2022年年复合增长率将达到17%,于2022年销售收入达到4785亿元。

资料来源:招股书,华盛证券

国内单抗处于起步阶段,增速突出

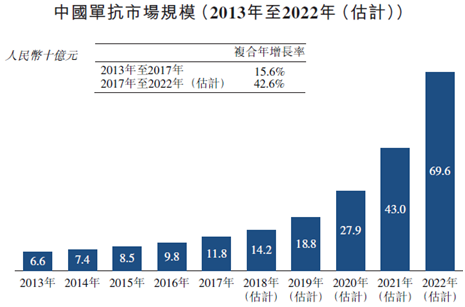

相比于全球生物药物市场,单抗占据43.2%的市场份额,中国单抗市场仅占中国整体生物药物市场的5.4%。而且,目前国内单抗行业现仍处于起步阶段,罗氏及诺华等跨国制药公司占据大部分市场份额。随着国内对于癌症的治疗开始向靶向治疗和免疫疗法发展,预计将成为未来首选治疗方案;而且CFDA颁布优惠政策,加快创新药物的审批速度;以及国家医疗保险政策的推动,抗癌药物价格平均大幅下降44%,最高降幅超过60%。生物药物将会更加廉宜,有助大量进入市场。预计2017-2022年中国单抗市场销售收入年复合增长率将达到42.6%,至2022年销售收入达到696亿元。

资料来源:招股书,华盛证券

五、业务分析: 接近商业化的全球最佳PD-1抗体

IBI-308:国内市场潜力可期,商业化竞争日趋激烈

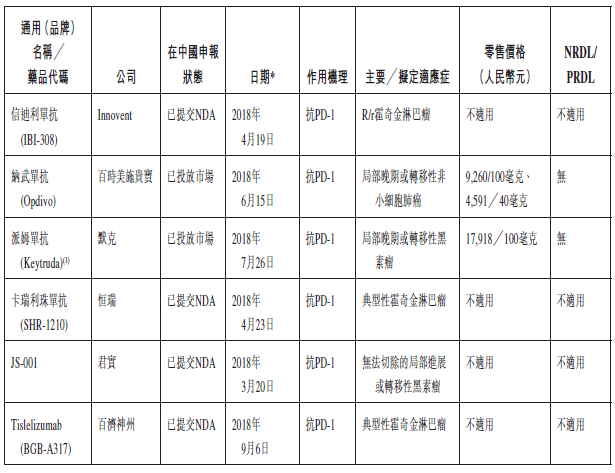

IBI-308抗体药是基于PD-1靶点的肿瘤治疗药物,PD-1抗体在中国拥有巨大市场潜力,临床数据显示中国的八种最常见癌症对PD-1类药物均有反应,而17年年发病总人数约为300万,五年复合增长率3.4%。根据弗若斯特沙利文报告,中国PD-1及PD-L1抗体的市场规模将从2018年的零收入增至2022年的374亿人民币,年复合增长率高达534.4%。目前国内仅两款PD-1抗体已获批上市:百时美施贵宝的Opdivo(纳武单抗)及默克的Keytruda(派姆单抗),且批准时间较近在今年的6-7月。

一方面,上两款抗体药17年的全球销售额分别达到58亿及38亿美元,IBI-308的推广具备庞大的市场空间及潜在收益。另一方面,市场竞争日趋激烈,候选药物众多,多家药企已提交NDA。

资料来源:招股书,华盛证券

全球最佳PD-1抗体:IBI-308

信迪利单抗IBI-308有望成为全球同类中最佳的PD-1抗体。影响抗癌药物临床疗效的最重要的因素是抗体以足够强度及持续时间与靶点结合的能力。体外研究表明IBI-308的结合亲和力比已上市的纳武单抗派姆单抗分别高出约10倍及50倍。此外,从延长结合能力、良好安全性及临床观察功效而言,IBI-308均有不错表现。

资料来源:招股书,华盛证券

产品丰富,具有阶段商业化基础

公司多款产品研发进度先后有序,短中长期药物商业化均有布局。公司已于4月就用于治疗r/r霍奇金淋巴瘤的信迪利单抗提交了新药上市申请,并被纳入优先评选程序,如获批准则计划于2019年推出信迪利单抗。另取得FDA有关信迪利单抗临床实验申请授出的批准,并计划在美国启动IBI-308的多中心1b/2期临床试验。三种生物类似药正进行3期临床试验,预计在2019年提交新药申请。除四种核心药物之外,公司有6种药物已通过了临床试验申请,其中的IBI-306、IBI-310已进入了临床1期。剩余7种药物则均处于临床前的研发阶段。

六、财务分析:多年持续亏损,研发成本为重

无商业化产品收入,多年持续亏损

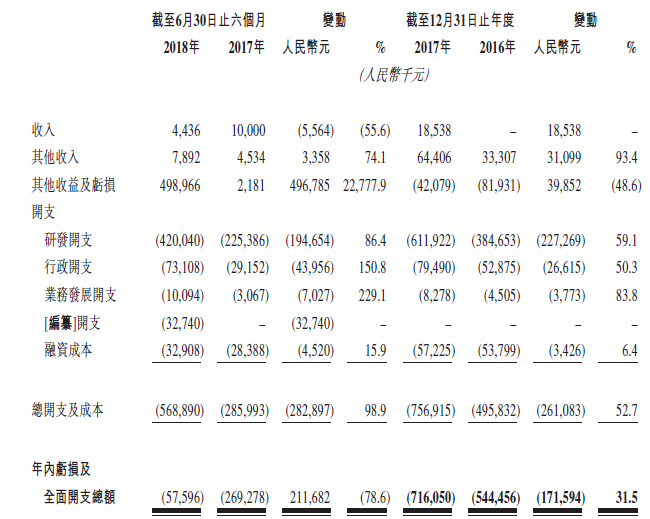

公司目前并没有产品获得商业销售批准,因此产品销售并未产生任何收入。收入方面,公司16年并未产生任何营收,2017年向国内公司提供服务并授权产品获得1850万元收入,18年上半年收入仅为443万元,主要来自政府补贴。公司成立至今累计亏损14.92亿元,因未来加大研发、寻求药物批准及商业化推广,公司管理层预计未来将继续亏损。

未来随着公司药物商业化,营收状况有望逐步改善。产品潜力来源于公司丰富的研发药物管线,目前拥有7种处于临床开发阶段的候选药物、2种处于IND申请阶段的候选药物及8种处于临床前开发阶段的候选药物,其中PD-1抗体信迪利 (IBI-308)有望最先实现商业化。

资料来源:招股书,华盛证券

研发开支为主,未来增加营销开支

目前主要通过银行贷款及股权融资提供运营资金,研发活动为业务重点,公司2016年和2017年研发开支分别为3.85亿元、6.12亿元,占总开支及成本的77.6%和80.8%,其次,过去两年公司没有产生销售或市场推广费用,预计2018年底公司成立销售及市场推广团队,并产生相应开支。

七、估值与申购策略

公司11年至今共进行5次较大规模融资,合计融资5.62亿美元,分别包括A轮融资500万美元、B轮融资3000万美元、C轮融资1.15亿美元、D轮融资2.62亿美元、E轮融资1.5亿美元。此次IPO之前最近的今年4月融资,当时的股票发行价较IPO发售中间价折让20.7%,对应计算公司估值已超过10亿美元。公司为港交所第四只无收入生物制药新股,自成立以来持续亏损。公司研发管线丰富,拥有强大的管理研发团队,且所处的国内单抗市场处于起步阶段,有望实现爆发性增长。

总体而言,公司处于未来收入潜力取决于新药研发获批及产品商业化的速度,同时也要考虑市场中同业公司及产品推进的竞争风险。参考此前三只无盈利生物制药的股价表现,投资者宜注意相关风险。(编辑:刘瑞)