宝马打响了汽车行业中外合资“股比限制”放开的第一枪。

近日有消息称10月10日上午,在中南海紫光阁李克强总理会见德国宝马集团董事长科鲁格,谈到宝马将是中方放宽汽车行业外商来华投资股比限制后的首个受益者。与此同时,市场消息传出宝马将以36亿欧元代价收购华晨宝马部分股权,持股比例将提升至75%。

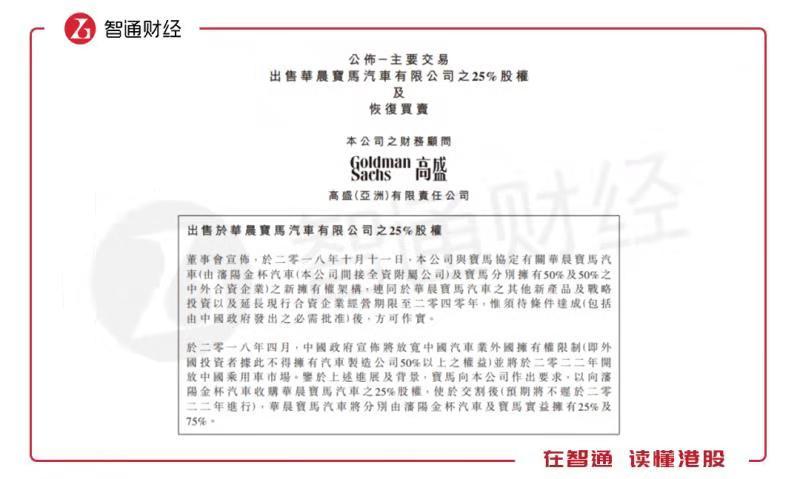

10月11日,华晨中国(01114)发布公告,证实了宝马收购的真实性,称宝马向该公司要求向渖阳金杯汽车收购华晨宝马汽车之25%股权,预期将不迟于2022年进行,可见宝马将打响了“股比限制”放开的第一枪。

图片来源:华晨中国公告

曾记得在6月28日,国家出台了“外商投资准入特别管理措施”的负面清单,谈到对汽车行业放开外资股比限制放开时间表,其中2022年放开乘用车制造股比限制和同一家外商可在国内建立两家及两家以下生产同类整车产品的合资企业的限制。

若宝马提前将持有华晨宝马股权至75%份额,国内汽车行业或可能将发生巨震,不仅仅是来势汹涌的外资品牌国内竞争格局的变化,还包括自主品牌的生存问题。

股比限制放开对行业的影响

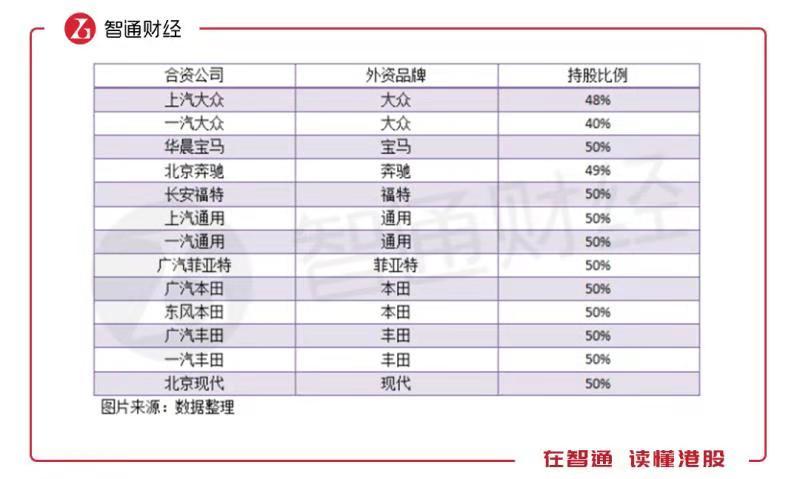

我们梳理了包括知名国际车型品牌大众、奔驰、宝马、通用、福特、本田、丰田、菲亚特以及现代在国内存在的合资品牌汽车及持股比例,大部分的合资公司的外资持股一般都是五五开,不过一汽大众、上汽大众以及北京奔驰外资持股分别为48%、40%及49%。

倘若股比限制放开,宝马打响第一枪,其他国际知名的车企预计会纷纷效仿,提高在合资公司的持股比例,特别是奔驰及大众品牌,这两大品牌在国内均是畅销品牌,在合资品牌中赚钱也是最多的。上市公司北京汽车及华晨中国的主要利润来源分别为北京奔驰和华晨宝马。

华晨中国持有华晨宝马50%的股权,华晨宝马并未并表,2018年上半年,华晨宝马收入为631.2亿元,利润为98.44亿元,应占的贡献利润为36.77亿元,若持股下降至25%,意味着应占利润下降50%。要知道华晨中国的自主品牌一直都是亏损的,持股比例下滑对该公司未来业绩产生重大影响。因此,华晨中国此公告一出,次日股价就闪崩了,收盘跌达26.58%。

和华晨中国业绩类似的是北京汽车,北京汽车持有北京奔驰51%股权,属于并表范围,2018年上半年,北京奔驰贡献收入702.19亿元,贡献毛利219.88亿元,而自主品牌亏损达15.51亿元。若奔驰效仿宝马,要求提高于北京奔驰的股权份额,北京汽车的股价反应可能要比华晨中国剧烈。

大众和通用均是最早进入中国成立合资品牌的品牌之一,上汽大众和上汽通用在销量上一直都是国内合资品牌中遥遥领先的,2018年首9个月销量为151.66万辆,上汽通用为143.43万辆,分别占比上汽集团销量29.5%和27.9%,合计占比57.4%。若大众和通用也均效仿宝马做法,上汽的股价也难逃厄运。

汽车行业合资品牌的格局或发生惊天巨变,国外车企为获得国内更大的利润空间以及市场份额,一方面是加大持股比例,另一方面由于股比放开,成立合资公司限制也将放开,导致这些国际车企会和多个国内车企成立合资品牌,广泛布局抢占市场。外资品牌在国内的战场已经冒出了浓烟。

充满火药味的外资品牌

宝马先知先觉,不仅打响了股比放开的第一枪,而且在市场布局上也做出了充分准备。近日,宝马宣布向中国内地零售经销商就第三季销售作大额现金补贴,每辆车补贴5000元至1.8万元。比如为华晨宝马旗下的1-series/2- series/3-series/5-series/X1的补贴金额为每辆1.8万元人民币,X3 SUV的补贴金额则为每辆5000元人民币,为所有进口产品提供每辆1万元人民币的补贴。

由于奔驰及宝马两大车型在国内十分畅销,国内经销商销售的业绩大都依赖于奔驰及宝马,比如和谐汽车(03836)宝马收入贡献超7成,正通汽车(01728),宝马收入贡献近三成,永达汽车(03669),宝马收入贡献近四成,中升控股(00881),奔驰收入贡献超三成。

宝马的补贴方案,一来可以通过售价下降吸引更多消费者,二来经销商利润率得到提高,也可以给经销商更多的开店动力,各大汽车经销商或可能选择将资金更多的开宝马店,从而使得其他品牌店失去成长。倘若奔驰没有响应的补贴措施,即使收入依赖于该品牌的中升控股,在开店策略上也可能转向宝马。

国外车型品牌在国内的价格战将一触即发,奔驰极有可能紧跟宝马其后,在合资品牌及市场上战略布局,而其他中高端品牌,比如本田、丰田以及现代预计也会采取相应的措施。而在这充满硝烟的战场,不仅在国外品牌车蔓延,由于需求替代,国内的自主品牌车企开始不好过了。

国内自主品牌前景堪忧

国内车企中,纯做自主品牌的有吉利汽车(00175)和长城汽车(02333),其他汽车均有自主品牌的汽车车型,吉利是自主品牌的老大,在销量及增速上均领先于同行。国内自主品牌的售价一般在20万元以下,属于中低端的水平,在竞争上,吉利的产品是最具优势的。

吉利打造的领克车型,包括01,01插混动及02车型,价位约在15-20万元区间,而长城打造的VV系列价格区间和领克差不多,不过在销量上,这两家车企就存在差距了,吉利优势非常明显。未来竞争可能出现新的变化,自主中低端车型将面临国外车型品牌价格战下的混战的局面。

如此一来,国内车企将面临生存困境。首先原来业绩依赖合资品牌的车企将遭受业绩滑坡,特别是严重依赖于合资品牌的车企,比如华晨中国和北京汽车;其次,价格混战下,自主品牌生存堪忧,自主品牌亏损的或将持续扩大,而像吉利这样优质的车企面临激烈的竞争也将使业绩放缓,长城的转型之路将更加的曲折。

宝马打响了合资公司“股比限制”放开的第一枪,广发证券发布研报认为,短期而言,宝马于华晨宝马股比提升至 75%虽然不会对 2018-21E 的盈利产生直接影响,但将对包括华晨中国在内的具备合资车企属性标的估值形成压制,尤其是对中方股东话语权相对弱势的车企交投情绪产生强震。

汽车行业未来充满了浓浓的火药味,由于国内汽车销量规模已经进入了低速增长的通道,消费替代成了各大车企生存的根本,只有拿出质优价廉的车型,取代其他车型的消费,占领市场。可以预见,未来国内汽车行业参与者的成长及利润率或可能都要下降了。