本文来自“文话宏观”微信公众号,作者张文朗、刘政宁。原标题为《【光大宏观张文朗团队】美股难消停,但不是末日——2018年10月10日美股大跌点评》。

摘要

多个原因导致美股大跌,跟美国中期选举的不确定性紧密相关。近期市场利率上行过快,美债已经调整,美股大跌一定程度上是补跌。中美贸易冲突升级、程序化交易发生踩踏也加剧了本次调整。我们在今年8月份的深度报告中指出,中期选举是下半年的一个主要风险点,如果共和党失利,美股、美元、美债收益率都可能受挫。近期特朗普的民调支持率停滞不前,对于共和党能否继续掌控众议院,市场普遍不甚乐观。

从历史经验来看,执政党在中期选举中失利可能多多少少会影响经济增长,但似乎没扭转其货币政策与股市的趋势,虽然选举前美股波动往往加剧。不过,如果美国政治乱象超预期上升,市场可能还会遭到拖累,美联储或放慢加息的速度。从现在到下一次加息时点还有2个月时间,美联储会充分评估美股调整的影响,从而决定是否加息。时间点上,需关注美联储11月8日议息会议声明的措辞。

正文

10月10日美股大幅下跌,道琼斯工业指数下跌3.1%,标普500指数下跌3.3%,纳斯达克指数下跌4%。10年期美债收益率回落至3.17%,美元指数下跌至95.4,标普500隐含波动率(VIX)指数攀升至20上方。什么是美股大跌的主要原因?未来何去何从?

多个原因导致美股大跌。10月初美联储主席鲍威尔力挺美国经济,导致10年期美债收益率快速上行,一度突破3.2%的关口。美债已经调整,而美股大跌一定程度上是补跌,这一情况与今年2月美股大跌颇为相似。

但最为关键的是,中期选举临近,美国政治不稳定性急剧上升,增加市场对后续美国政策连续性和经济增长的担忧。我们在今年8月份的深度报告《中期选举:特朗普的新起点还是滑铁卢?》中指出,美国11月6日的中期选举是近期的一个主要风险点。如果共和党失利,美股、美元、美债收益率都可能受挫。

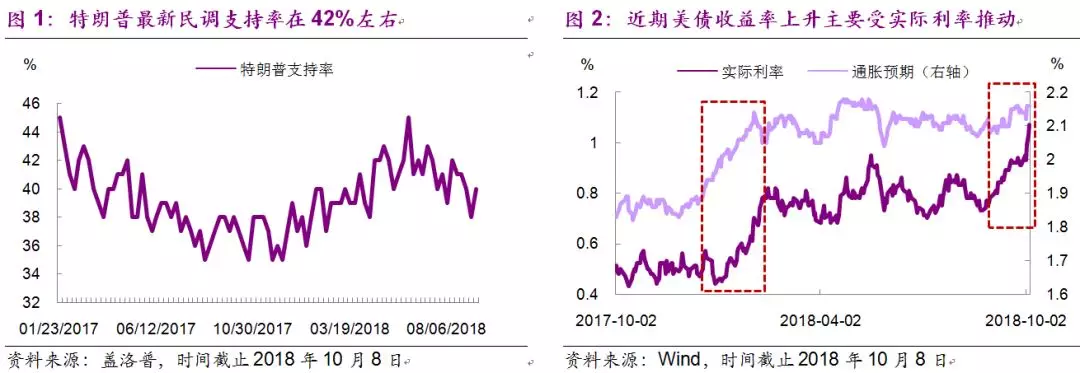

一个重要的指标是特朗普的民调支持率。历史经验表明,总统的支持率对于执政党是否赢得国会非常重要,而恰恰近期特朗普的民调支持率停滞不前,仅有42%(图1)。这个数字从历史经验来看,算比较低,对共和党不利。市场一般认为共和党会继续控制参议院,但对其是否能继续掌控众议院,市场普遍不甚乐观。消息面上,近期前纽约市长布隆伯格宣布加入民主党,并承诺提供一亿美元资金,希望帮助民主党在中期选举中重新夺回参众两院,增加了中选的不确定性。

而中期选举之前,特朗普政府的言行进一步提升中美贸易冲突风险,也压制了市场风险偏好。10月4日美国副总统彭斯发表不友好演讲,市场担心中美冲突有可能从经贸领域向其他方面扩散。事实上,从今年6月中美贸易冲突升级以来,美股并未就关税的影响做出充分调整。

技术层面,程序化交易发生踩踏也加剧了股市调整。近年来美股被动投资与程序化交易盛行。比如今年2月美股大跌部分就因做空波动率交易反转所致。而在昨天的美股下跌中,程序化交易亦有踩踏,强化了美股下跌的趋势。

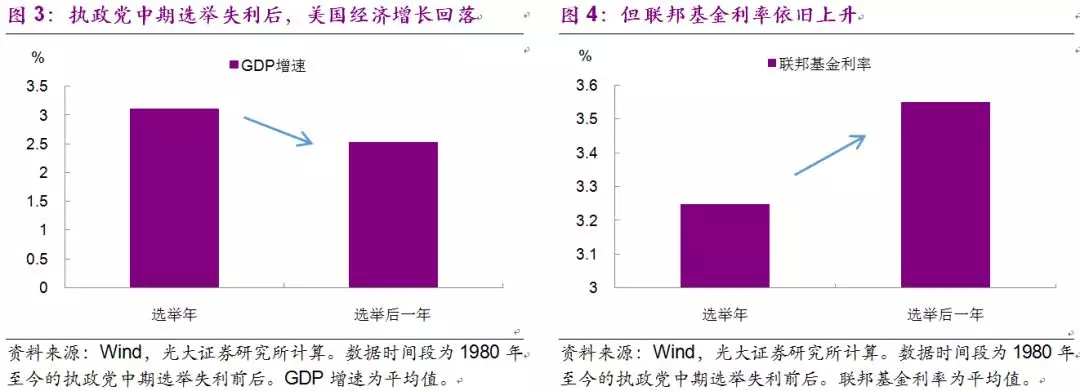

但从基本面来看,美国经济增长亮眼,通胀不高,基本面仍然相对稳固。与今年2月美股大跌时相比,当前市场对通胀的担忧并未显现,此次美债利率上行主要是实际利率抬升所致,而非通胀预期走高(图2)。另外,当前全球经济的格局是美国“一枝独秀”、美元走强,而非2月时的全球同步复苏、美元走弱。在此背景下,资金流出美国、流入新兴市场的动力不足。

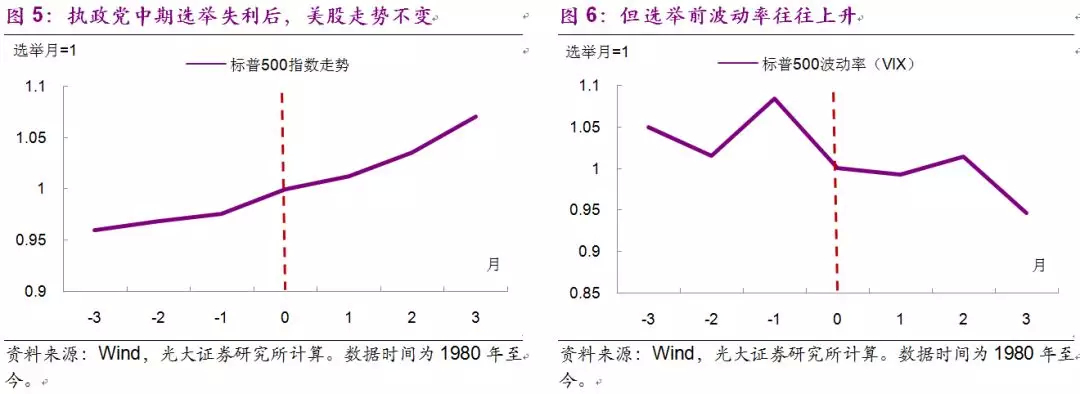

那么,中期选举变天是否会拖累美国经济增长?1980年以来,每当执政党在中期选举中失利,次年美国GDP增速平均下降0.6个百分点,但未曾出现过经济陷入衰退的情形(图3)。当然这几次经济回落并不能简单地完全归结于中选变天,而也有其他原因。比如,2006年美国经济已经处在过热阶段,且房地产泡沫挤压实体经济,导致2007年经济下滑。又比如,1994和2010年经济均出现超预期表现,次年GDP增速回调属于正常现象。

从货币政策来看,执政党中选失利之后,次年联邦基金利率平均上升30个BP,表明美联储货币政策的大方向并没有因为中期选举而出现逆转(图4)。1986、1994和2006年,美联储均处在加息周期中,中期选举后美联储并未停止加息的步伐。2010和2014年,美国处在“零利率”阶段,中期选举也没有影响美联储货币政策的走向。

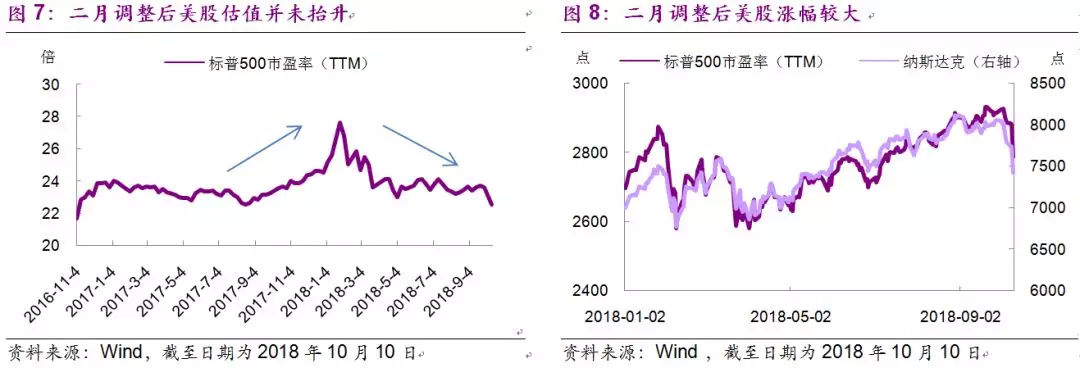

从历史经验来看,执政党在中期选举中失利似乎没有影响美股的大趋势,但选举前美股波动往往加剧。1980年以来,执政党选举失利后的三个月内,标普500指数趋势不变,但在选举前一个月标普500波动率(VIX)指数上升,表示市场会提前反应(图5-6)[1]。因此,本轮中期选举之前美股波动加剧并不那么意外。

但历史也不会简单重复。今年二月美股曾出现调整,调整之后美股的估值并没有大幅上升(图7)。年初至今标普500和纳斯达克指数分别累计上涨7%和10%,二月调整之后分别上涨12%和14%,涨幅较大(图8)。板块方面,前期科技类股票涨幅较大,而这次大跌中跌幅较大的也正是科技股。

二月美股调整时我们的观点是“跌,比不跌好”,跌了之后更健康,这个观点已经得到印证。展望未来,我们认为短期内美股仍然维持波动态势,但如果共和党中选失利,导致经济下行,美股有可能继续受到影响,但鉴于经济基本面不太可能因为中选而随之发生急剧变化,市场出现趋势性持续下跌的可能性可能也不大。

风险情形下,如果美国政治乱象超预期上升,市场或继续遭到拖累,美联储也可能放慢加息的步伐。今年2月美股大跌,但3月美联储依然加息,说明美股调整并不意味着美联储将放弃加息。不过,如果美国的政治不稳定性进一步急剧加大,美股还将受到压制,也不排除美联储放慢加息步伐。从现在到下一次加息时点还有2个月时间,美联储会充分评估美股调整的影响,从而决定是否加息。时间点上需关注美联储11月8日议息会议声明的措辞。