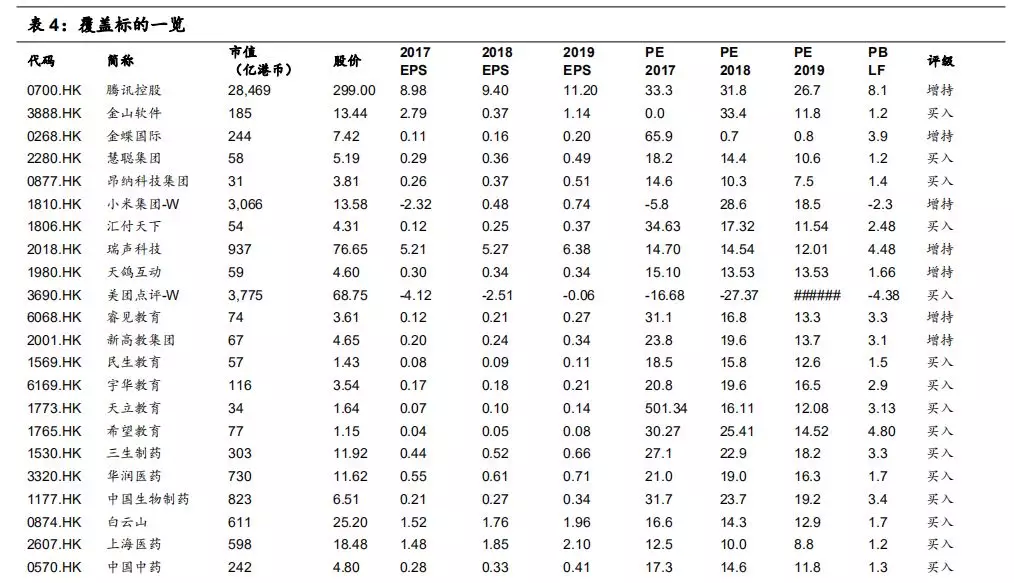

本文来自微信公众号“学恒的海外观察 ”,作者国信证券王学恒。

1.美联储如约加息,鲍威尔鹰派发言

9月份美联储如约完成了第三次加息,10年期国债价格终于探出年内新低,导致10年期国债收益率突破3.2%(在6月时,彭博预期为年内达3.11%),因此,国债收益率的快速上行被理解为超出市场预期。这和美联储主席鲍威尔在国庆期间的讲话有关:“美国经济表现“相当正面”(remarkably positive),没有理由不认为当前的经济扩张“可以延续相当一段时间”。此外,鲍威尔还表示,美联储再也不需要保持超低利率,要循序渐进地转向既不宽松也不紧缩的中性利率。利率仍然宽松,我们在逐渐让它们达到会是中性的位置。我们可能错过中性,但当前可能距离中性还有一段长路(a long way)”。

一直以来,我们将鲍威尔的态度定性为:“赞誉美国经济的真正目的是顺利完成加息。”这源于我们对本轮加息的定性:“美国经济不是脱缰野马快得要套上缰绳,而更像一匹久病复愈的马,应该多加些担子”。两者的差别是什么?前者是2006-2007年的美国,经济强劲,通胀高企,而加息是反射动作,而企业盈利数据始终超预期;后者是当下的美国,通胀持续性不强(预期2019年将下降),盈利见顶(SP500增速高点在Q3),而加息是主观动作(脱离近年来低利率的风险区)。将两者混为一谈,容易忽视当下市场的风险。

对于期限利差,已经伴随着十年期国债收益率的上行而暂别危险区。在8月份的月度报告《美股风险是什么级别的?》中,我们对此的意见是,我们不认为美国经济将有陷入经济衰退的风险,理由是库兹涅茨周期与全球的大宗商品周期还在中长期的上升通道。因此,我们认为期限利差不会保持数月级别的下穿零轴。因此,在彼时得到的结论就是:十年期国债收益率将不可避免的向上走。

按照我们的判断,美股已经开启了回调行情:对全球的基钦周期处在收缩期的一次同步回调,历史上的幅度高点到低点是15%-35%,为期是2个月到9个月。如果取平均数,大约20%的回调,半年左右。我们同时列举了1、SP500 EPS 三季度增速见顶;2、回购金额估计Q3小于Q2,Q4小于Q3;3、实际时薪数据处在下降通道中;4、贸易战以及全球各处经济终使美国无法脱离于全球而独善其身。

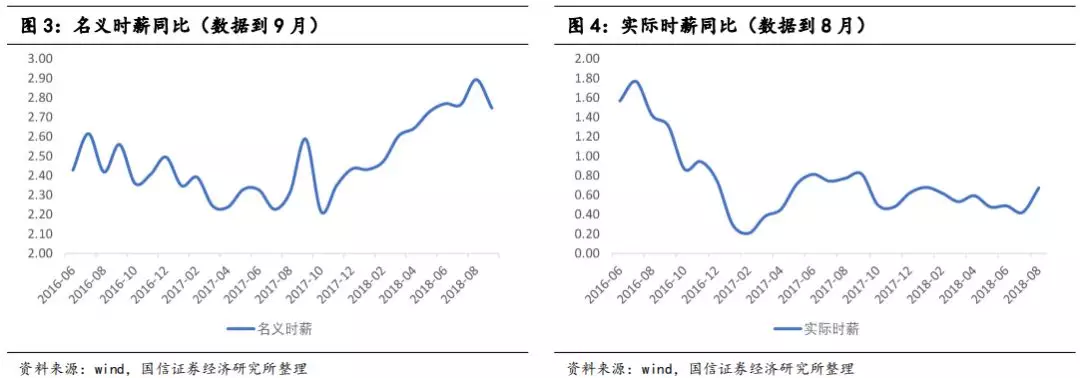

2.实际时薪依旧在下降通道中 由于名义时薪的发布早于PCE平减指数,因此我们也将名义时薪列示以判断实际时薪的走势。名义时薪在9月份的数据下滑,而实际时薪在8月份有上升,但未超过去年9月份的高点,因此,我们依旧将实际时薪的反弹看成下降通道中的扰动。

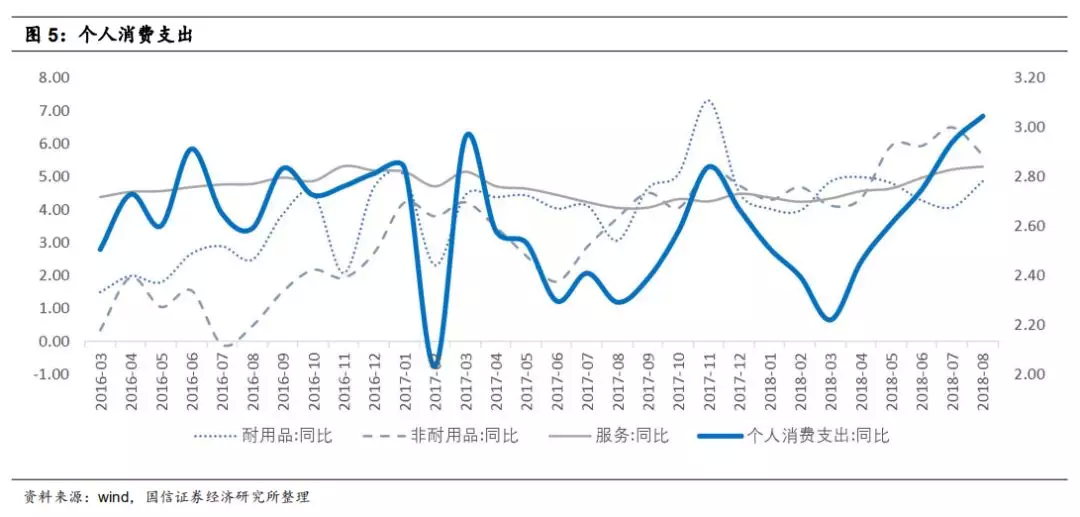

3.消费的超预期,但不可持续

在时薪与个人消费支出的传导框架中,实际时薪的方向代表收入,但它不能很好的反应税后收入。8月的个人消费支出数据超市场预期,它突破了前期我们此前提及的2.84%(去年最好水平)。这说明,在减税过程中(税前收入不变而税后收入提升),将导致实际时薪作为先导指标的意义减弱。(历史上看,极少数的背离都是减税引起的)。这种背离体现了降税对消费的积极影响,把诸多的考虑因素结合起来,这并不影响我们对美股大盘的判断:等待回调,数月后再度起航。除了前边提及的:加息、EPS见顶、回购见顶、基钦周期、贸易战几个因素之外,主要是因为1)个人消费支出和股票市场是同步指标;2)减税而带来的个人消费支出的上升作用毕竟是短期的、有限的。

02、三季报的猜想,盈利不悲观

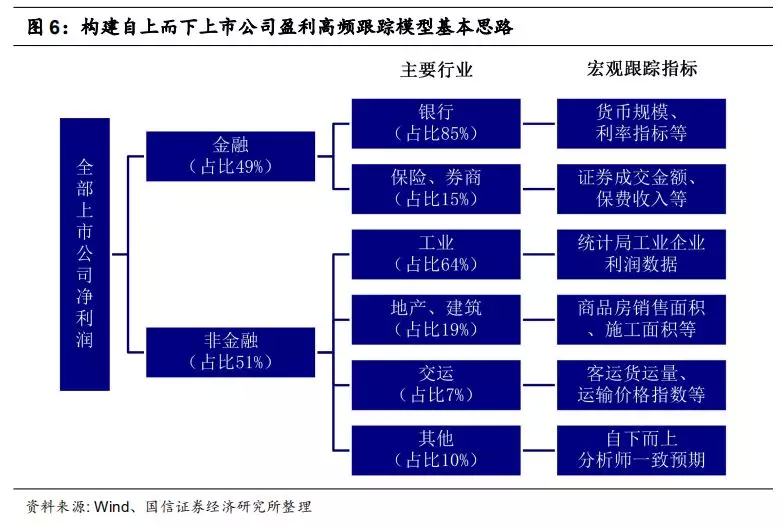

1.上市公司盈利高频跟踪模型

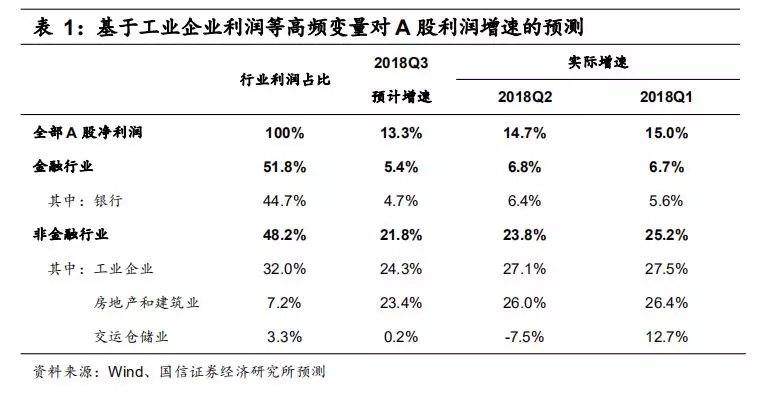

国信策略团队尝试构建一个自上而下的上市公司盈利高频跟踪模型。我们的基本思路是充分利用丰富多样的宏观经济和行业数据,构建一个能够月度跟踪上市公司整体盈利变动的高频模型,从而得到更加领先的盈利预测信息。举例来说,我们可以使用国家统计局的工业企业利润数据来跟踪工业类上市公司利润情况(工业上市公司利润占全部A股公司约32%),用M2和金融机构信贷收支表数据跟踪商业银行资产规模变化、用利率数据判断商业银行净息差变化(商业银行利润占全部A股公司约42%)、用商品房销售面积和施工面积来跟踪房地产和建筑业上市公司利润变化(两者占比约10%)等等。如此,我们估计全部A股上市公司利润总量的90%可以通过自上而下的宏观经济数据来跟踪。

根据国民经济的行业分类标准,从A股归母净利润全行业分布来看,金融业与非金融行业比重相近,占比均为50%。从细分行业来看,银行占比高达42%,非银金融净利润占比为8%,而工业企业净利润占比为32%、房地产占比5%、建筑业占比4%以及交运仓储业占比3%。上述各行业占全部A股归母净利润增速高达94%。

非金融行业中工业、房地产和建筑业以及交运仓储行业为主要行业,上述行业净利润占全部A股非金融行业的比重高达90%。从非金融行业的归母净利润分布情况可以看出,工业企业所占的比重过半,高达64%;其次是房地产业和建筑业,占比比重分别为11%及8%,交运仓储行业的比重也达到7%。

基于央行或统计局公布的高频微观数据,我们可以对各细分行业利润增速进行月度跟踪并汇总,从而对A股上市公司归母净利润增速进行判断。银行盈利情况与资产增速与净息差密切相关,每月公布的金融机构资产规模数据能够即使反映银行资产的增速,而资产及负债端产品的利率走势有助于判断银行净息差的变化。通过对房地产、建筑业与交运仓储业基本面指标的跟踪,我们也能大致把握对应行业上市公司的利润增速。

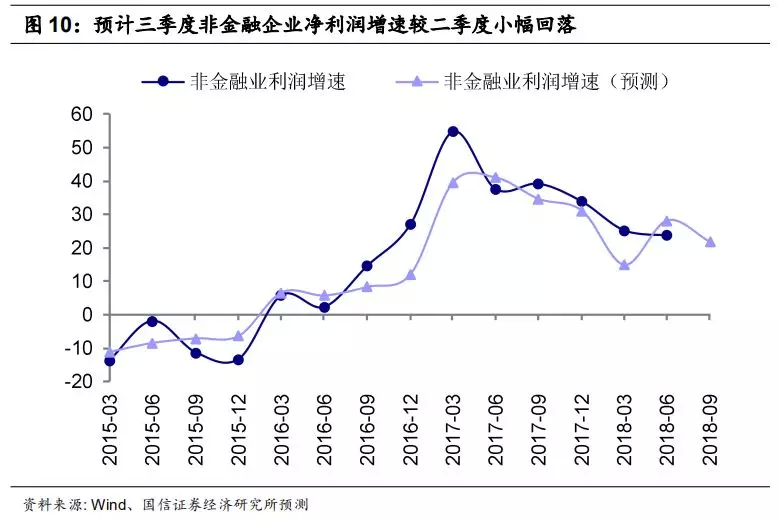

2.预计三季度盈利增速小幅回落

通过上述上市公司盈利高频跟踪模型的预测,与中报业绩相比,我们预计三季度A股上市公司整体业绩增速将小幅回落。通过对截至2018年9月的各项宏观和行业数据的综合判断,我们预计全部A股上市公司整体净利润增速13.3%,其中在工业企业利润下降至24.3%的情况下,非金融上市公司利润增速预计小幅回落至21.8%。金融行业整体增速预计为5.4%,低于中报水平。

我们判断三季度非金融企业整体净利润增速为21.8%,较二季度降低2.0个百分点。其中工业企业净利润增速预计为24.3%,与中报27.1%的水平相比有所下降,房地产建筑业预计由一季度的26.4%小幅回落至23.4%,交运仓储业整体增速受水上、铁路运输业基本面好转的影响预计出现回升。

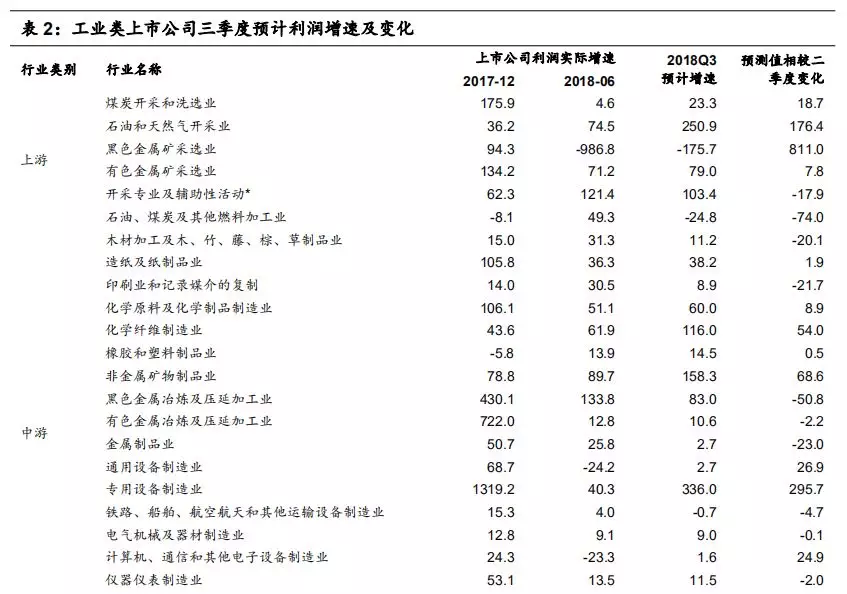

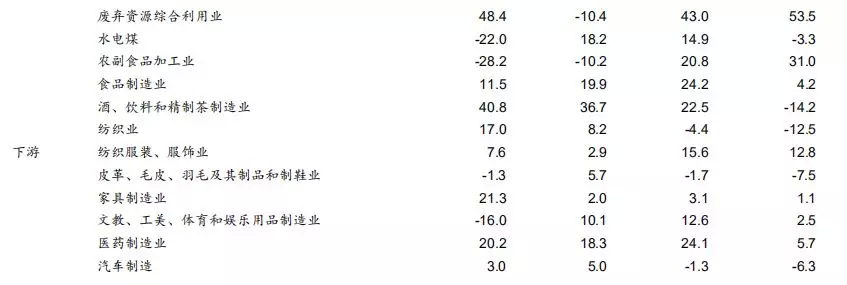

三季度工业企业上市公司利润增速的降低主要是由于中下游工业类企业的利润增速小幅放缓所致,而上游工业类企业依旧维持较高增长。从细分行业来看,上游行业石油及煤炭开采行业得益于石油煤炭价格上升,利润增速出现较大幅度提升;中游钢铁等行业利润增速有所放缓、但依旧维持较高增速,专用设备以及计算机制造业的利润增速较二季度有显著改善;下游汽车制造行业预计受基本面疲软影响,利润增速将出现下滑,而在肉价出现普遍回升的情况下,农副食品加工业的利润增速将好转。

我们预计三季度金融行业上市公司利润整体增速为5.4%,较二季度下降1.4个百分点。其中,商业银行净利润增速的下滑是导致金融业净利润增速下滑的主要原因,我们预计三季度银行业利润增速为4.7%,较二季度下降1.7个百分点。银行业上市公司的盈利为整个金融板块净利润的主要组成部分,银行业占整个金融板块上市公司净利润的比重较为稳定,一直维持在85%左右的水平。

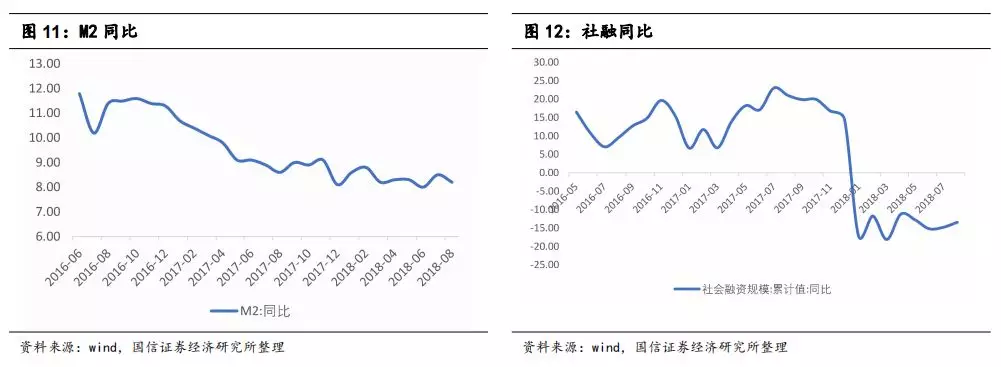

从三季度的行业情况来看,资产规模增速下降和净息差收窄两方面是压制商业银行净利润增速的主要原因。资产规模增速方面,受去杠杆持续推进的影响,M2和社融增速下降会导致资产规模增速持续下行,M2增速8月为8.2%,社融规模累计增速降至10.1%,均处历史低水平。2018年8月,银行业金融机构总资产同比增速为6.9%,较二季度的7.1%继续下降。

另一方面,从净息差的角度看,三季度AA级的信用债收益率平均为5.46%,较二季度继续下降8.1个BP,从历史回溯来看,银行资产端利率与其走势较为一致,这将导致银行资产端利率出现回落。而同时,三季度商业银行负债端利率成本也将有所回落,银行三季度6个月理财平均利率为4.84%,较二季度下降6.8个BP,但负债端利率回落幅度不及资产端。综合来看,三季度银行整体净息差将较二季度或进一步收窄。

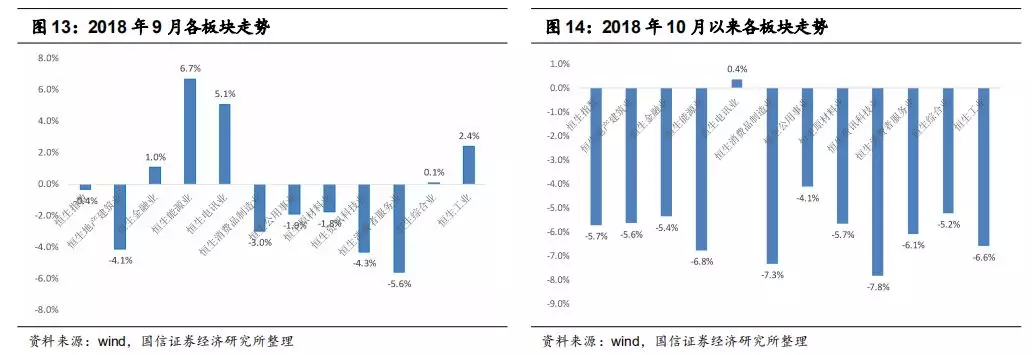

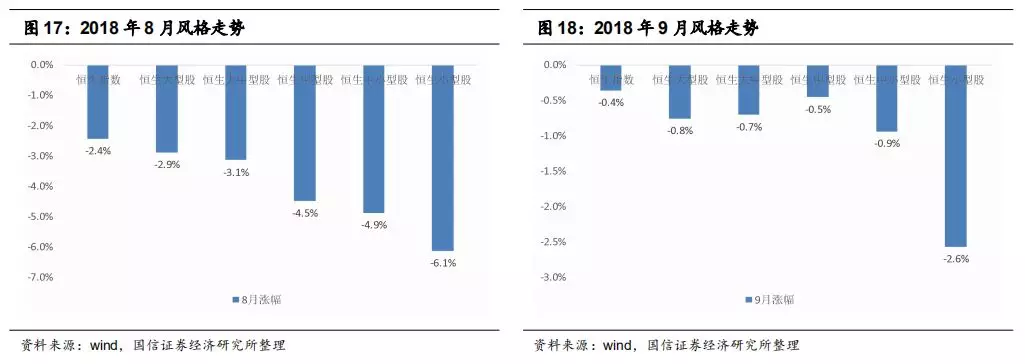

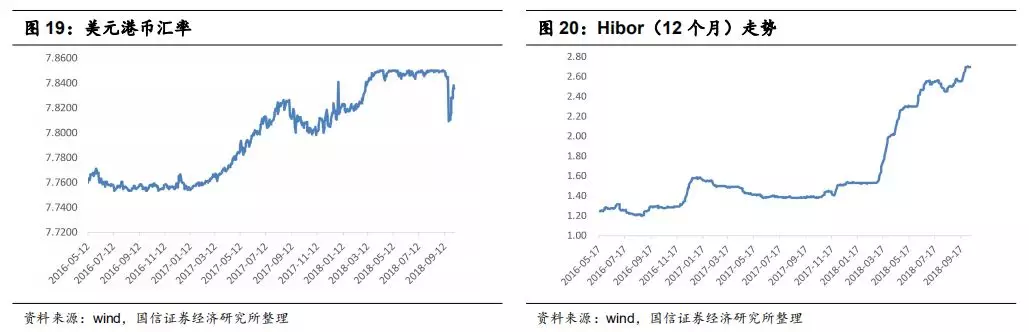

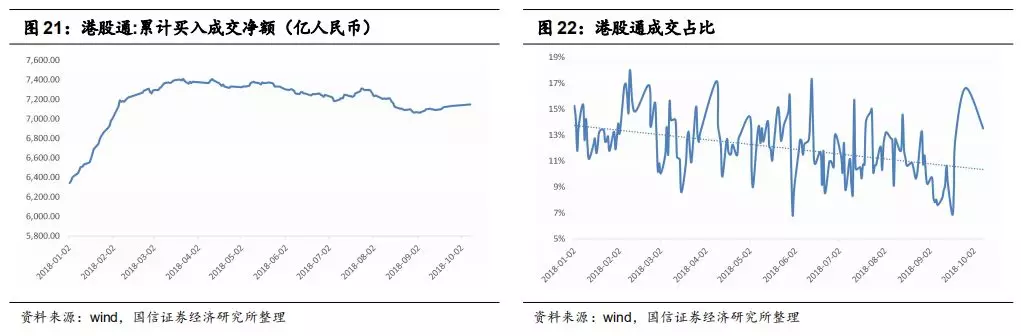

3.美国加息与国内紧信用合力作用,料市场振荡走势为主 由于M2与社融都未见明显好转,结合美国加息,美股可能正在进入为期数月的调整阶段,加之国内尽管实施了宽流动性,但前期积累的紧信用惯性还将持续,因此我们认为两者的合力对市场将产生压力,A股依旧保持振荡走势为主。 03、港股:有反弹需要,流动性风险渐行渐近 1.9月份港股表现:风险偏好下降,个股面临流动性压力 2018年8月、9月,正收益的板块主要集中在能源(原油)、电讯(运营商)板块,体现出市场的风险偏好上升,资金以防御为主。10月至今,能源板块亦大幅回调,一级行业仅存电讯收益为正。 从年初计算,恒指一级行业仅存一个板块录得正收益:恒生能源业。 8月、9月,小市值公司跌幅明显高过其他,加上港股本不充裕的成交量而言,需要非常关切因流动性而带来的个股估值压缩的风险,它们可能基本面并未出现显著,但股价可能表现得相当不令人满意!因为此时行业属性不再重要,流动性堪忧成了阻碍它们的关键因素。 我们列示了近50周港股流动性比较,并以近一周交易额/50周平均交易额,视为一个流动性参考。可以看出小市值流动性在快速萎缩,而资金从小型股向大型、中大型转移十分明显。 3.汇率压力释放、北水开始流入 随着港币加息,9月港股的汇率压力被快速释放。 由于节日(关停)因素,港股通在近一两个交易日交易量大幅提升,但从年度买入净额来看,基本稳定。 03、投资建议 经过快速的、连续的指数调整,恒指年内大幅下跌风险已经不大,我们推荐持有流动性强、低估值、现金流较好的龙头公司,及香港本地公用事业股。 04、风险提示 1、美国债收益率上升,导致的市场波动性加大的风险;

2、中美贸易战局面扩大的风险。