“不走寻常路”原本是休闲服饰品牌美特斯邦威的一句广告词,但如今放到特步(01368)身上再合适不过。

至于原因,看看中报季之后港股体育用品板块个股的股价走势。老大哥安踏(02020)在9月公布拟斥资近47亿欧元收购芬兰上市体育用品公司Amer Sports之后,没有获得投资者的“好脸色”,股价在近期不断刷新年内新低,近两个月已经跌去29.12%。

行情来源:富途证券

再看看李宁(02331)和361度(01361)的股价已经是月线5连阴,期间累计分别下跌31%和22.72%。年初至今,安踏累计下跌11.87%、李宁累计上涨2.69%、361度累计下跌28.52%。

反观特步,其股价近5个月累计下跌幅度为13.61%,明显较上述三只个股更加抗跌,并且特步股价年初至今的涨幅依然高达50.71%。

行情来源:富途证券

同店销售加入增长

如果不出意外,平日里不显山不露水的特步,有很大希望成为体育用品板块年度涨幅冠军。究其原因,先来看特步近期发布的一则公告。

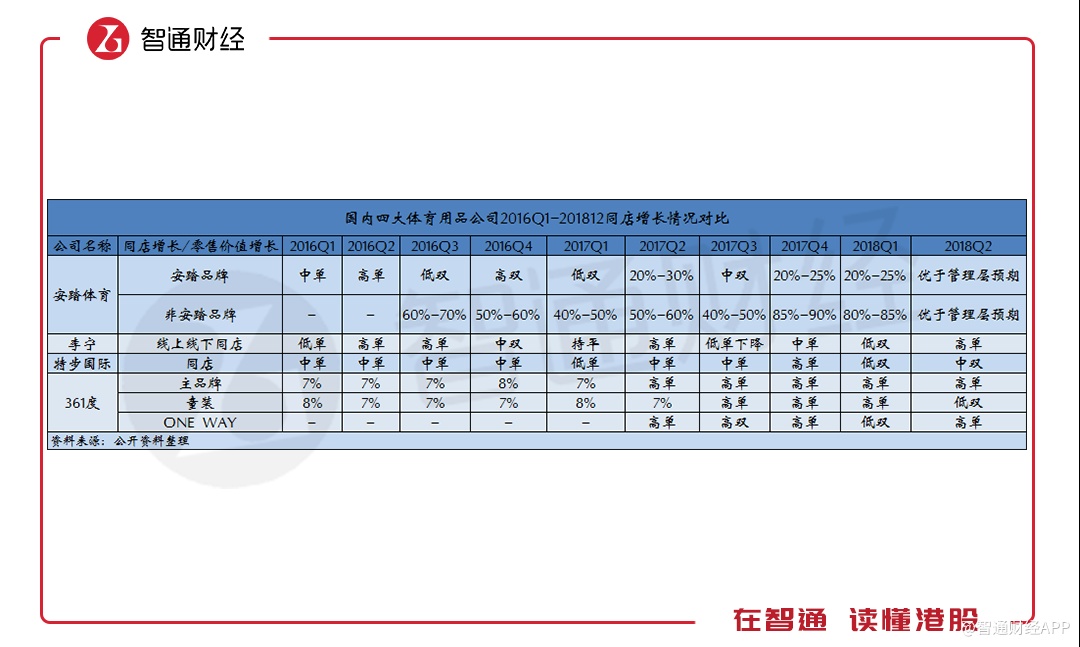

智通财经APP获悉,10月8日公告称,公司于2018年第三季度,平均同店销售表现(按零售价值计算)较2017年同期相比实现中双位数增长。零售折扣保持于7.5–8折的低水平,零售存货也保持于约4个月的健康水平。

相信长期以来看惯了安踏华丽增长数据的投资者,对特步中双位数增长的同店销售表现不会感冒。但是从特步自身来看,这样的销售数据却显得弥足珍贵。

智通财经APP根据公开资料整理发现,特步过往季度的同店销售增长水平时常保持在中单位数甚至低单位数的增长水平,直到2018年一季度才实现低双位数增长,这也是公司自2013年一季度开始披露这一数据以来,首次达到双位数增长。

相较于安踏收购Amer面临未知数,相较于李宁同店增长数据不稳定,相较于361度同店增长还在单位数徘徊,特步已经展现出脱颖而出的苗头。

改革完成,同店增长可望持续

在智通财经APP看来,未来特步同店销售可望延续较高水准的增长。

其逻辑之一是,特步在2015年开启变革之后,从品牌定位、产品、渠道、运营四方面进行了全方位变革,公司从一家产品公司转型为一家品牌公司。2017年末,公司用1.2亿元一次性回购2015年前生产的产品,彻底清除历史包袱,为业绩反转奠定基础。

其二,三年改革期间,特步持续推进“6S代”店铺升级。据悉,特步的“6S”店铺专注于跑步,打造成消费者实地体验的中心。截止2017年末,特步已经翻新了超过2000家门店,预计2018年继续翻新1000家,目前已升级后的店面每平米零售额提升逾10%。

其三,在产品端,特步近年来不断加大研发投入,其研发投入增长曲线的斜率为四大国内体育最高。2018年中报显示,特步期内研发成本达到7024.6万元,同比增长了9.2%。

特步在中报中称,今年上半年,公司研发出今年中国最受欢迎的跑鞋之一,自2018年3月上市以来销量超1百万双的爆款鞋。

智通财经AP注意到,富瑞在10月9日发表的研究报告中称,特步补货订单受稳健的零售表现支持,上调特步2018财年收入预测2.7%,预期2018财年的收入按年增长19.1%至60.91亿元人民币(单位下同);核心净利润则按年升20.7%至6.39亿元,核心毛利率10.5%,反映预测2018财年下半年的收入及净利润分别按年增长20%及20.5%。

但该行预计2018财年整体毛利率或按年下跌0.4个百分点至43.5%,因补货订单较普通订单低2-3个百分点,但预计这将会被性能较高的产品组合所抵销,2018年核心净利润预计升近21%。基于此,富瑞维持“持有”的投资评级,但将目标价由4.2港元上调至4.5港元。

综合来看,特步这只有业绩增长潜力且股价抗跌的票,待到行情企稳之时,有望成为“归山的猛虎”。