本文来自微信公众号“墨腾创投”。

据多个来自巴西的消息人士向墨腾创投确认,腾讯已经以40亿美元的估值,向巴西金融科技独角兽公司Nubank注资约2亿美元,获得了约5%的股份。

正如我们在半个月之前所说,拉美正在经历第二次创投高峰。拉美本土虽然PE资金充足(大家应该都知道巴西的3G Capital), 但是投科技类的VC和战略投资者少之又少,所以大规模的资金主要来自外部。

而这次拉美投资潮中,中国公司和资本起了引领的作用:滴滴出行于今年年初收购打车软件99 Taxi,共享单车Yellow于9月中获得6300万美金A轮融资,由GGV领投资,也是由中国的管理合伙人童士豪团队推动的。

程维和99 taxi员工远程开会

童士豪(左二)访问Yellow圣保罗总部

对于中国公司来说,拉美一直是比较遥远的所在。腾讯的介入,说明除了滴滴之外,其他的中国互联网巨头们也开始关注拉美、并将拉美作为业务拓展的范围。

而就在几天前的10月5日,腾讯和KKR刚以1.75亿美金投资菲律宾支付创业公司Voyager。腾讯在一周内宣布两次金融科技领域的投资,我们也能看出来的它的布局思路:在新兴市场蚂蚁还没有占到明显优势的时候卡位,为以后的发展留下空间。

这两笔投资金额目前还不是特别巨大,也说明了腾讯很可能认为这些市场还处于早期阶段,还没有直接跳下去做的理由。这也和之前腾讯投资印尼出行独角兽Go-Jek的思路一样。

Nubank

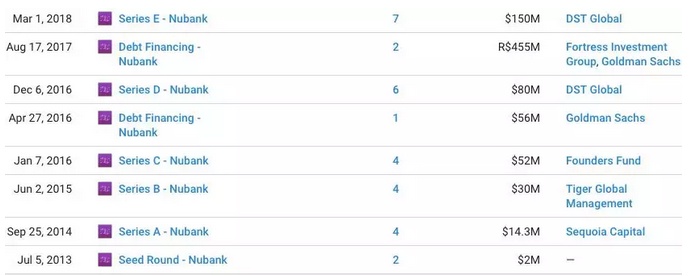

Nubank的主营业务是虚拟信用卡,于2013年成立于巴西。在腾讯注资之前,已经先后获得了5轮融资。今年年初,Nubank获得由DST Gobal领投的1.5亿美元E轮融资,晋级为独角兽。

2014年,在Nubank还是个小公司时,就获得了红杉资本1400万美金的投资。红杉之所以会关注到巴西的创业公司,还得从创始人的背景说起。

David Vélez

Nubank的创始人及CEO是今年36岁的哥伦比亚人,Netflix剧集Narcos里面的毒枭Pablo Escobar的同乡David Vélez。Vélez毕业于美国斯坦福大学金融学院,创业之前,是红杉资本的合伙人,负责红杉在拉丁美洲的投资。

2013年,美国金融科技创业风口正盛,Stripe、LendingClub、Prosper等公司先后获得了巨额融资,Vélez便决定把金融科技带到拉美。

Vélez选择了巴西,这里拥有拉美最多的人口。但是巴西治安很差,银行抢劫经常发生(连Uber都每周发生抢劫等重罪案),去银行办事是很多巴西人的噩梦,要经过像机场那样的安检,还要把笔记本等物品存放在储物柜中。

巴西银行抢劫案经常发生

金融专业的Vélez选择了以低成本的虚拟信用卡进入市场。巴西大多数金融机构的信用卡不但申请极为繁杂,而且年利率达到了400%。而Nubank直接通过手机就能申请,年利率仅为145%,而且不收年费,所以很快就发展壮大。

据墨腾在巴西的朋友所说,Nubank非常受年轻人的欢迎,虚拟信用卡会让他们觉得能够自主控制自己的账户和消费。Nubank从一开始就从属于银行业务的信用卡起步,极大地提高了效率和速度。

据Nubank 9月份刚公布的数据,现在已经拥有500万虚拟信用卡客户,成为巴西五大信用卡发行商之一。此外,约有250万人注册了Nubank一年前推出的数字银行账户。

本地的银行也不是不知道Nubank带来的威胁。包括Itaú Unibanco在内的巴西主要银行其实在数字化领域还是在做很多事情。不过,现在看来,似乎还是不够快。前两年银行的围追堵截拍死了很多金融科技领域的独立创业公司,但是我们认为并不是银行本身有多厉害,而是那些试图颠覆的公司自己遇到了产品、获客和尤其是融资的瓶颈。

墨腾朋友的创业公司经常面试来自银行创新部门的人(尤其是产品经理),很多都是因为在银行的体制架构内不能够发挥自己的能力而选择了离开。

困难重重

然而,就像上面说的,在巴西进行金融科技领域的创业,并不是一帆风顺。不仅如此,简直就是九死一生。Vélez曾在多次接受采访时讲到他创业过程的种种困难,比如政治因素、基础设施、政府的效率、央行的强监管等等。

墨腾的一位之前参加过多家巴西本地银行数字化策略制定的老朋友指出,虽然Nubank是大家都想投资的明星企业,而且业务量也冲到不小,接下来还是有很多挑战,甚至会颠覆其发展之路。

1、金融业发展并不顺利

2003年至2010年卢拉政府时期,巴西经济快速增长,上升为世界第七大经济体,欧美国际银行普遍把这里视为重点。但是,自2010年卢拉的门徒罗塞夫担任总统以来,经济持续恶化,失业率、通胀压力不断上升,监管政策也很不稳定,国际大型银行经历了一个在巴西的“退出潮”。

2011年,巴西的美林私人银行关闭;2013年年底,花旗集团出售了其在巴西的信用卡和消费金融业务;2015年,汇丰控股将巴西全部业务出售给巴西第二大私营银行——巴西贴现银行 (Banco Bradesco SA);2015年2月,法兴银行出售了其缺乏经营效率的巴西消费金融业务。

这些银行面临的问题,Nubank发展到一定程度一样会遇到。

2、大选的不确定性

周日(10月7日),巴西刚刚结束了第一轮大选。巴西的精英们已经受够了前几任劳工党政府一团乱的经济政策。但是唯一的另一名候选者,社会自由党的候选人博尔索纳罗又是个发表过种族主义言论的极右分子。墨腾的朋友们都说 - 这次大选真的很难投。

精英们已经失望过一次。2014年的时候,我们记得当时Rocket Internet几乎在全世界各地的巴西人都飞回去投票(有些飞了30多个小时),试图阻止卢塞夫连任。然而,选民还是把卢塞夫选了回去, 有好几天我们的巴西朋友们脸上都挂着绝望的表情。

更何况,今年以来新兴市场普遍面临债务危机,巴西又遭遇了各种贪污丑闻、全国性卡车司机大罢工、博物馆大火。总而言之,整个巴西经济看不到回暖的迹象,整个社会的信心也需要提振。

10月7日的第一轮大选中, 博尔索纳罗获得了将近半数的选票,然而因为直接超过半数而没能直接当选。 几周后的第二轮博尔索纳罗和劳工党的哈达特谁会胜出还真说不好。

3、周期性“熊市”即将来临

巴西经济严重依赖大宗商品出口,蔗糖、咖啡、大豆、铁矿石曾先后成为拉动巴西经济的主力。但是,大宗商品市场大约四年会经历一个下跌周期,巴西的经济因此也有自己的周期。2015年是上一个大宗商品的熊市,也就是说,2019年会迎来下一个下跌周期。

在下行周期,如果在运营中遇到困难和/或者不能满足监管的要求,很可能会被央行强制清算或是收购。本地的大银行在这方面从来不会手软。

4、监管政策的收紧

和中国刚刚经历的P2P倒闭潮一样,对于一个金融类的创业公司来说,最怕的就是监管政策的收紧,或者说被以银行同样的要求来监管。

位于首都巴西利亚(离商业中心圣保罗1小时45分钟航程)的巴西央行在维护金融系统秩序也从不手软。本地银行如果有一个季度储备金和合规达不到要求就可能被央行强制清算,去年就有一家中型本地银行被清算。央行这样做确保了金融领域的系统性风险不会被放大,也确保了本地银行不会面临破产清算的命运。

在空旷的首都巴西利亚,巴西央行牢牢掌握着国家的金融秩序

2017年底的时候,央行曾经打算复制欧洲的政策,将信用卡发卡行和商家的结算周期从30天内缩短到7天,这个政策一旦执行,对于主要与其他银行合作的Nubank来说,会是一个毁灭性的打击。当时Nubank不得不游说其他银行来一起说服央行改变政策。

虽然这个政策最终没有被实施,未来央行还有可能推出其他加强金融系统稳定性的措施。Nubank的抗压能力比不上其他经营了几十年的本土银行;而不一定每项政策其他银行都会和Nubank在同一阵线上一起游说央行。

熟悉Nubank产品技术团队的朋友告诉墨腾,有银行牌照的Nubank的技术能力还没有达到银行的水平。他们需要“迅速调整运作方式”以应付监管可能带来的压力。

4、Nubank并不是没有竞争对手

巴西在金融业还是人才济济。Nubank也有几家还算不错、也在快速成长期的竞争对手。

在虚拟信用卡领域,Nubank最大的竞争对手是数字银行Banco Inter。Banco Inter成立于1994年,原名是Intermedium。2014年,Banco Inter推出了数字账户,完全在线,用户可以在网上免费申请银行账户。

和Nubank不同的是,这是一家真正的银行,有完整的存款、贷款、信用卡等业务。2018年4月,Banco Inter在巴西本土IPO,是近十年来第一家上市的巴西零售银行。

不过,虽然困难重重,但是机遇也是巨大的。如果Nubank能够克服以上的挑战,站上巅峰,对整个拉美的创投系统又是一剂强心针。

而Nubank如果成功,腾讯在这个过程中收获的应该不只是财务回报。