本文来自“晨哨并购”微信公众号,作者Carol。

五年前,一直以“爱国商人”形象示人的李嘉诚突然备受舆论指责,因从香港和内地撤资,他的形象一夜之间陷入低谷。事实上如果经过仔细统计会发现, 他五年间抛出国内资产约1700亿港币,但收购的海外资产则超过4800亿港币,旗下众多的“现金奶牛”企业才是长和系海外收购背靠的中流砥柱。更重要的是通过整理过往五年李嘉诚的收购逻辑,我们可以大胆预测他未来的投资方向……

最近两个月,香港人惊喜的发现:“李嘉诚又回来了!”

在经历两年的“空窗期”后,李嘉诚家族再次在香港拿地。8月9日,长实旗下附属公司建锋投资有限公司拿下香港岛南区黄竹坑地铁站第三期物业发展项目合约,虽然具体金额未透露,但香港市场人士估计该项目估值在360亿港元左右。

虽然这是否预示着李嘉诚的长和系短期内会加大在香港的投资还有待验证,但至少就像李嘉诚自己说过的那样,他并没有要从香港和内地撤资,只是根据经济形势,重新配置了国内外的资产。如今全球经济形势正在经历剧烈的变化,再次重新配置资产也是符合李嘉诚的投资逻辑的。

但在猜测未来李嘉诚重新布局的方向前,盘点一下他过去五年的投资区域和方向,是寻找到他投资逻辑的一条捷径。

以地产为主:五年间出售国内资产超1700亿港币

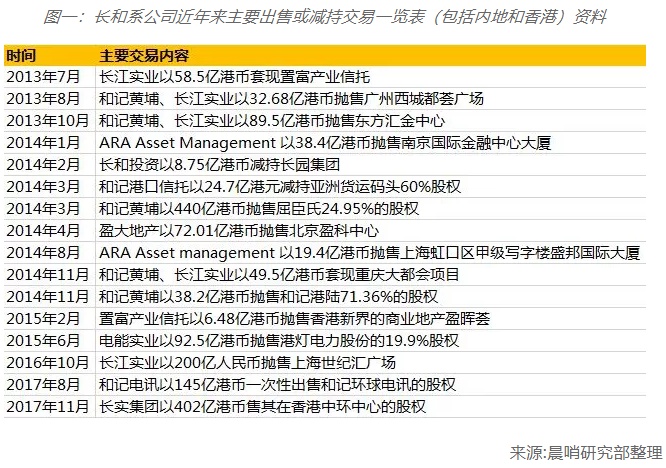

多年来李嘉诚一直以“爱国商人”的形象示人,是很多香港和内地年轻人崇拜的偶像。但2013年以来,随着他不断抛售国内资产,舆论声四起。五年来,他究竟卖了多少国内资产?笔者根据其公告和媒体报道整理后,发现其出售的资产至少1717亿港币(详见图一)。

根据上述统计,从2013年至今,长和系共涉及16笔出售交易,其中10笔出售的为商业地产资产,包括7个内地物业和3个香港物业。此外,长和系出售的资产还包括零售业、通讯业、公用事业、运输业和金融业等。

对于这些资产的出售动机,笔者在2015年10月发表的《解密李嘉诚去哪:11宗2600亿全球“再布局”》一文中,曾经做过详细的阐述。李嘉诚出售的主要是三类资产,第一类是项目收益率下降或一直不理想的资产;第二类是项目已经获利丰厚且估值理想的项目;第三类是通过出售项目为未来的资本运作留下空间。

具体而言,第一类项目包括出售广州西城都荟广场、亚洲货柜码头权益、和记港陆和港灯电力的股份等。以广州西城都荟广场为例,西城都荟位于广州市荔湾区黄沙地铁站上盖,本身已经延迟5年开业,经营半年以来,招商也未见起色,不少铺面仍然空置,现有商户要求降租金的压力也很大。2013年8月,和记黄埔和长江实业以32.68亿港币将其出售给离岸公司GCREF Acquisitions 22 Limited。而对港灯电力股份的减持则主要源自“政府有意削减港灯及中电的准许回报,研究指两电准许回报可由现时9.99%削到6%至8%”。

第二类项目则包括出售上海世纪汇广场、香港中环中心、东方汇经中心、南京新街口国际金融中心、北京盈科中心、盛邦国际大厦及长园集团股份等。以南京新街口国际金融中心项目为例,长和系的ARA Asset Management 2009年以港币19.5亿元购得,到2014年底以港币38.4亿元抛售, 5年的时间,光这幢楼的身价就差不多翻了一番,平均年化收益接近20%,这还不算租金收入。此外,根据长实的公告,2016年10月出售的上海世纪汇广场帮助集团录得未经审核收益约62.2亿港元,2017年11月出售香港中环中心的股权录得收益约145亿港元。

李嘉诚出售的最后一类项目比较特殊,项目本身通过出售获利并不高甚至低于市场估值,但为未来大手笔的资本运作留下了空间,这类项目包括抛售屈臣氏的股权、出售重庆大都会广场等。最典型的例子是屈臣氏股权的出售,2014年3月,淡马锡认购屈臣氏控股24.95%间接股本权益,收购价仅为440亿港币,低于市场估值。但有淡马锡助力,不仅可以提振和黄股价,屈臣氏两年后的香港新加坡两地上市,也将会有更强的后盾。此外,2017年8月和记电讯以145亿港币一次性出售和记环球电讯的股权,主要目的也是将固网上的资金撤离,将出售所获资金将用于移动通讯业务的投资,巩固其在移动通讯市场的地位。

全球大买手:五年将全球超4800亿港币资产收入囊中

尽管长和系在出售方面近五年内表现十分激进,但与它在全球市场的“血拼”行为相比,就是“小巫见大巫”了。笔者对其五年内有报道和公告的海外并购交易进行了大致的梳理,发现其涉及金额超过4800亿港币(详见图二)。

从上述数据可以看到,2013年至今,长和系在海外规模较大的并购交易约有16宗,交易金额折合港币约4837亿元,这些交易主要分布在欧洲、澳洲和北美,包括英国、德国、荷兰、爱尔兰、葡萄牙、俄罗斯、澳大利亚、新西兰、加拿大等国,其中英国是4笔交易,加拿大和澳大利亚紧随其后分别为3笔交易;交易金额方面同样是英国居首位,涉及交易金额超过2389亿港币。收购资产的主要类型是能源公司、石油资产、电网公司、水务公司、配气公司、垃圾处理公司、电信公司、铁路车辆租赁公司、停车场设施公司、写字楼等,大部分属于政府管制行业和资源类行业。

如此大体量的收购有赖于长和系雄厚的实力,除了前文提到的五年间超1700亿港币的资产套现外,李嘉诚旗下的旗下企业本身也是“现金奶牛”。仅以2016年的数据为例,根据财报数据,截至2016年6月底,长实地产银行存款高达503亿港元;净负债率仅为2.5%;公司“实质上没有负债”;2016年6月底,电能实业的银行贷款为90.64亿港元,但现金及银行存款却高达659.46亿港元;加上长江基建手持的112.58亿港元现金,截止2016年中期,三家合计手持现金超过1200亿港元。

除了充沛的现金,外在和内在因素的强大驱动是长和系这五年在国际并购市场上“长袖善舞”的主要成因。从外在环境下,一方面,大陆的商业地产估值已经很高了,上升空间有限;同时李嘉诚在香港的投资遭遇瓶颈:长实、和黄2011年净利负增长30%、53%,香港近年来反对“地产霸权”声音强烈,李嘉诚也或多或少感受到社会压力,他曾无奈地感概道:“投资被骂,不投资也被骂。”另一方面,海外的资产却因为经济周期的原因,价格变得十分便宜,对于善于“低买高卖”的李嘉诚而言,这就是块“到嘴的肥肉”。从内在因素看,这样的布局也是为了顺利接班而做铺垫。接班李嘉诚的长子李泽钜是加拿大籍,毕业于美国斯坦福大学,具有比较丰富的海外经验,对内地市场了解较少,重心放在海外也是帮助李泽钜接班时能够处于自己的“舒适区”。

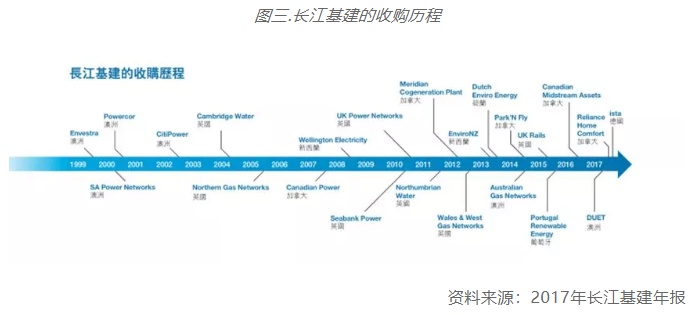

从五年来长和系的并购轨迹来看,李泽钜主导的长江基建是其中的绝对主力(详见图三),当然这与李泽钜的接班有着密切关系,也与其并购标的的选择密切相关。对于这些海外资产的收购,李泽钜曾在长江基建的年报中多次阐述其战略意图。李泽钜认为集团目前的主要目标是寻求能提供强劲,经常性及稳定现金流的投资良机。因而在投资地的选择上,长江基建偏好那些具有契约精神、法律清晰透明、财务制度健全且欢迎海外投资的成熟市场;而在行业选择上,有四个标准:(1)有监管框架及长期合约为依据,以确保未来回报的稳定性及可靠性;(2)能提供即时现金流和利润贡献;(3)属于集团具备经验及熟悉的范畴;(4)能与长江基建或长江集团其他成员公司的子产生协同效应。从上述标准看,能提供稳定现金流和利润来源,且受政府管制的公用事业行业是标的的最佳选择。

收购此类公用事业资产为长和系提供了稳定的收入和利润来源,公开资料显示,这些项目的收益率普遍在8%以上,部分甚至可以提供15%以上的收益率。更为重要的是,这些项目受宏观因素影响较小,即使遭受经济危机冲击,也不会受到沉重打击。此外,多元化的地域和行业分布也起到了分散风险的作用。

何时回归:李泽钜或许正在寻找猎物

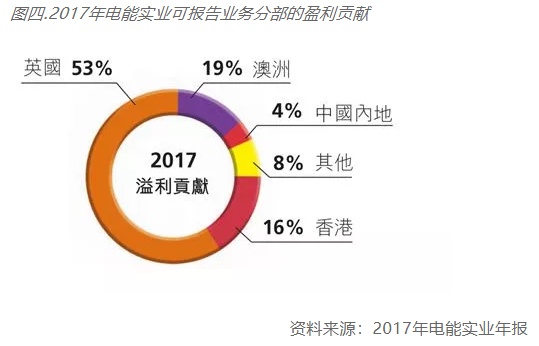

经过过去五年频繁的海外并购之后,长和系越来越像一个重心在外的国际企业集团。以下是2017年长和系旗下两大王牌公司电能实业和长江和记的营收来源地区图(详见图四和图五)。

从上述图表可以看到,在营收方面,欧洲已经成为长和系的绝对主力,贡献着半壁江山;澳洲和加拿大近来所占比重也越来越大;而香港和中国内地营收之和也只有20%左右。这是否意味着长和系长期看淡香港和内地市场呢?

笔者认为,这只是阶段性的产物,随着经济周期和经济形势的变化,以及李泽钜的脚跟逐步站稳,重新调整配比也是很自然的选择。事实上,当前国内就有不少并购机遇可供选择。2018年以来中国经济承压,加上受贸易战等因素的影响,不少行业和资产价格下调。对于善于“逆周期投资”的李氏父子或许意味着时机。同样,在香港也有不少类似的商机。

当然,从李氏父子以往的投资偏好看,可能房地产行业会是他们在香港和大陆恢复投资的第一步棋。2018年8月,两年没有拿地的长和系在香港拿地了,未来是否会有更多动作,让我们拭目以待。当然,除了房地产,一些收益稳定、现金流充沛、透明度高的行业也可能成为他们的“新猎物”。

“没有永远的朋友,只有永远的利益。”这句话用在投资地的选择上一样成立。