本文为香港资深投资人“雨逍行”独家供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。

近日医药股因为国家医疗保障局的带量采购政策而急跌,虽然随后股价跟随大市反弹,但仍未回复政策公布前的水平,这会否是低纳优质医药股的好时机呢?港股中石药集团和中国生物制药均为蓝筹,以往已有很多分析文章,这篇则从财务报表作比较,以供读者参考。

石药集团的主席是蔡东晨,他从十多年前开始,一直打拼到现在,为集团由生产原料药转型至以创新药为核心。而中国生物制药的主席则是集团创办人谢炳的90后千金谢其润,拥有高学历的她颜值甚高,现附上她在年报的照片意在为本文吸些眼球而已。

![]()

再看产品结构,两间公司生产的药物种类繁多,中生制药的药品除主打的肝病外,更在肿瘤,心脑血管,镇痛,骨科,消化系统,呼吸系统,抗感染,肠外营养,糖尿病的治疗领域均有涉足。石药的产品分为三大主类。最瞩目的是创新药,主打心脑血管,高血压,癌症和抗肿瘤的治疗。普药则包括中成药,抗生素成药,抗感染成药,保健产品如维生素C成药等。而原料药则包括维生素C,抗生素和咖啡因。

总括而言,中生制药是以高端药为主,需要大量研发支持,毛利率亦佔优(2018年上半年达81%),石药产品线涵盖高中低档,整体毛利率为64%。题外话,原料药虽常视为低档次但并不代表缺乏竞争力。例如华盛顿邮报记者伍德沃德(Bob Woodward)在出版的新书<

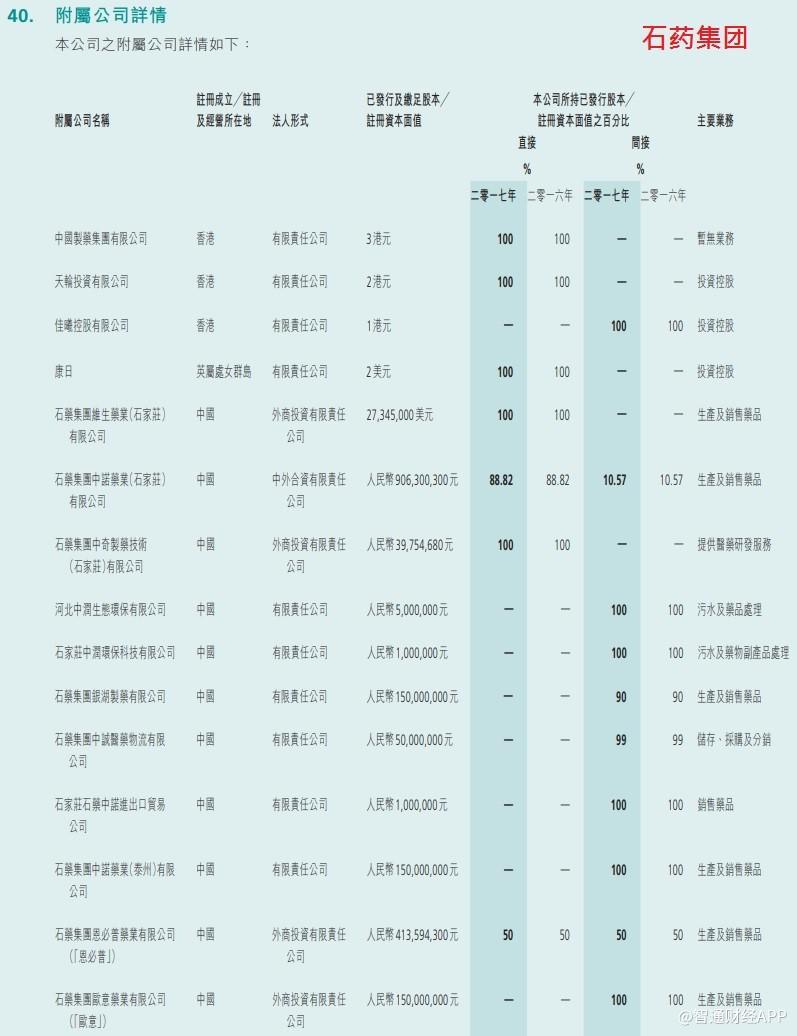

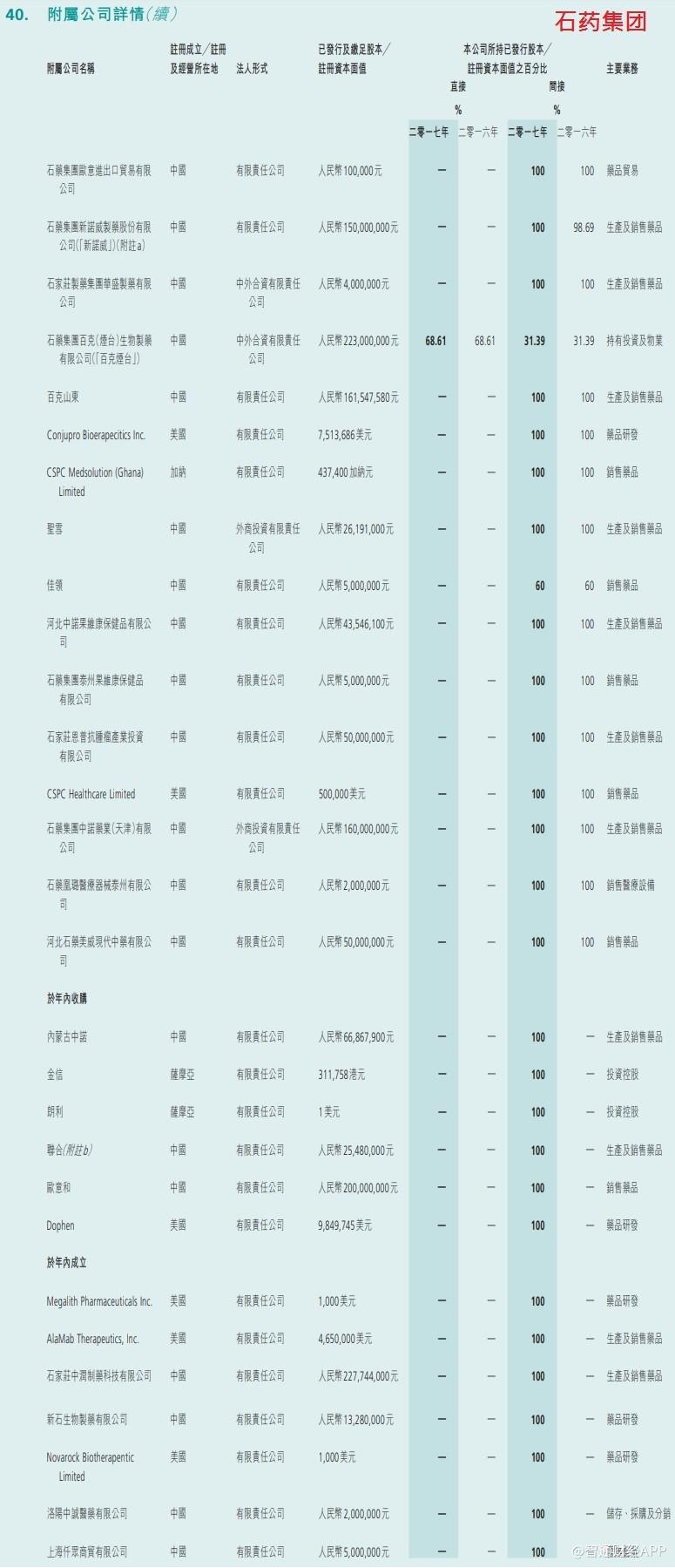

再看股权结构,两间公司皆拥有多个子公司或联营公司以生产各类药物,但它们控制附属公司的策略却不尽相同。以下是2017年年报所述石药集团旗下的公司分布。可以看到,无论是直接还是间接持,绝大多数附属公司均为石药全资拥有。所以石药的综合财务报表十分容易分析,总之所有收入和费用均百分百反映石药集团的营运状况就是了。

![]()

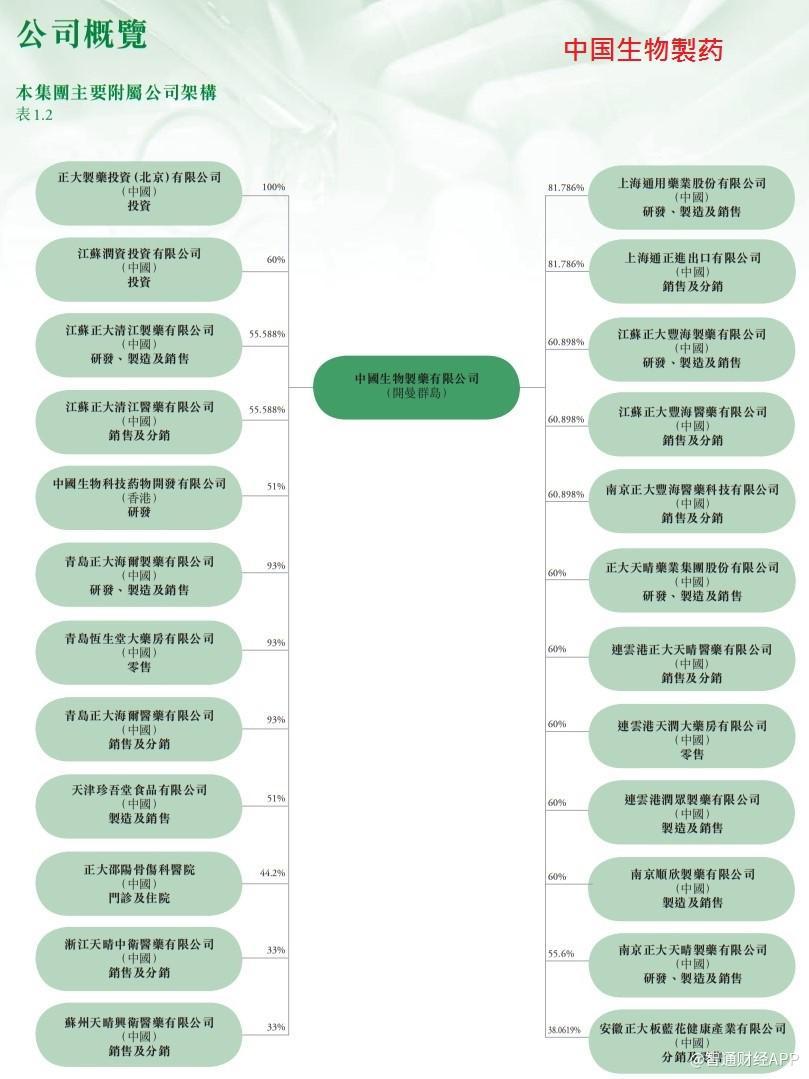

至于中生制药,从下表可知,部分是以联营公司方式持有(即股权50%或以下),或是非全资拥有的子公司(即股权大于50%)。这样我们分析中生制药的综合财务报表便要多作考虑了,这在往后便会提及。一般来说,像中生制药这种近似控股公司的股票,估值会有一定折让,又因为中生制药生产的都是增长迅速的高端药。相信一减一加下,造成与石药的估值相近,均为35-40倍市盈率。而我个人则偏好全资拥有业务的公司多于控股持有。除了分析容易且集团对各业务的掌控力亦较佳。

![]()

在筹资方面,两者均把握了过去一年的医药股升浪,向市场配股集资。石药于2017年10月12日,以每股12.44元增发1.89亿股,集资23亿港元。是次集资除了有6亿用作收购外,其馀17亿均用作资本开支、日常营运和偿还贷款等改良现有业务之用。对股摊薄仅3%。

中生制药则于2018年1月5日以12.73港元(二送一调整则为8.49元)增发10.1亿股(二送一调整则为15.15亿股),增发的股票用以增持北京泰德的股权,持股量由33.6%升至57.6%,作价129亿。与石药不同,中生制药是次集资是用作股权投资而非改善现有业务,增发的股票对每股盈利产生的摊薄效应虽达9%,但亦因此大大增加中生生物的收入和应佔利润。

观乎石药的一年高位26.6元,中生制药则是13.88元。相比石药和中生制药的配股价12.44元和8.49元(二送一调整价),中生制药的配股时机把握得较好,但石药配股的摊薄效应则轻微得多。

再看两者2018年上半年的损益表,石药2018年上半年的收入达109亿港元,同比增长49.8%(撇除兑汇兑影响则37.6%),中生制药也不错,收入97亿人民币增长30%。

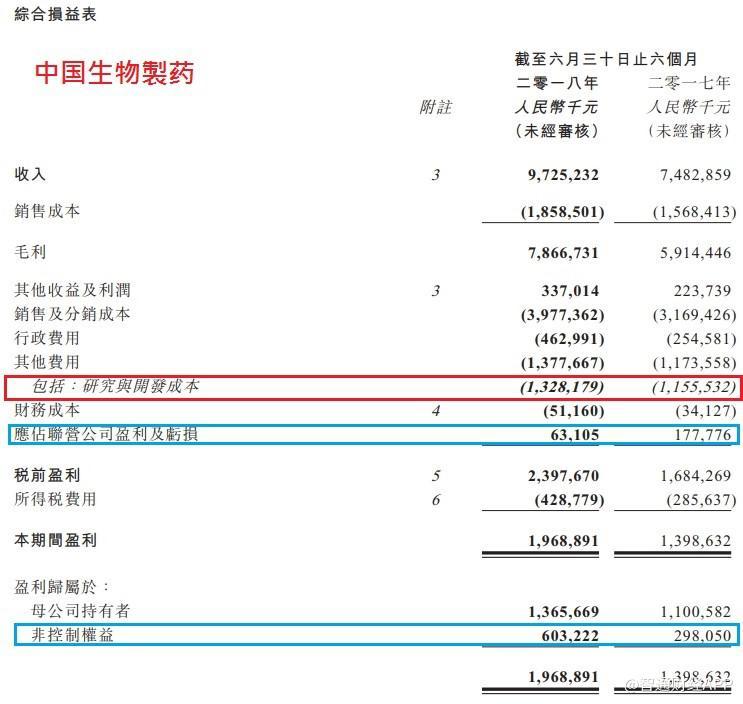

需要留意的地方就在这里了!前文所述中生制药增持北京泰德的股权至57.6%。因为超过50%,所以从2018年3月1日起,北京泰德的收入和盈利都会全部合并至中生制药的损益表中。增持24%股权,便换来北京泰德的业务全面反映,令公司整体收入大增,这是该笔收购的高明之处。换言之,我们分析中生制药,应对它2018年的收入增长寄更大期望,除了北京泰德的重大贡献外,固有业务也应保持增长。

另外,在2018年上半年中的四个月,因为北京泰德再不是联营公司,所以损益表上的应佔联营公司利润大幅下降64%至0.63亿人民币,而相对应的非控制权益盈利则大增102%至6亿人民币。对比归属中生制药的盈利13.7亿人民币份量不轻。这是因为北京泰德的业务虽100%全面合并到中生制药,但归属中生制药的盈利其实只佔57.6%.其馀42.4%的便是非控制权益盈利了,其他子公司情况也相似。所以中生制药整体收入虽然大幅膨胀,但最终归属的盈利仍是按股权比例分享的,这是我们作盈利分析要多加留意的。

![]()

再看石药,如前文所述,石药的附属公司几乎都是全资拥有,所以损益表的收入和开支便完全反映集团实际状况。利润方面,无论应佔联营公司盈利的0.24亿港元,还是非控制权益亏损的0.11亿港元,相对18.5亿港元盈利均是微不足道,所以石药的损益表是较为简单易明的。

![]()

接着谈研发开支。虽然股神巴菲特说他总是回避那些必须花费巨额研发的公司,而要找一些傻子都能经营的公司,但医药股显然不是这一类。若为了保持高额利润而吝啬于研发,公司的优势必然难以持续。对于研发的投入,最极端的例子是亚马逊,它几乎把所赚的一分一毫都用作研发和开拓新业务,这种极低利润的策略也要坚持十多年才得到市场认可,所以一般公司都是利润和研发并重的。

2018年上半年中生制药的研发开支达13亿人民币,同比增加15%。而石药则只有6.9亿港元,同比增加达112%(撇除兑汇兑影响则94.8%),虽仍大幅落后中生制药,但已呈急起直追之势。另外要留意,中生制药的13亿是所有持股50%以上的附属公司的研发总额,若只论中生制药这间母公司,研发开支理论上要根据其于附属公司的持股量而打折扣的,这个“归属母公司的研发开支”的确难以算清且意义不大,但大致上仍比石药优胜。

若以税前盈利对比研发开支则更有意思。中生制药税前综合盈利24亿人民币,加回研发开支的13亿就是37亿利润。而13亿/37亿=0.35元。即是中生制药及其子公司每赚1元就拨出0.35元支援研发。而石药税前盈利23.1亿港元,若加回研发开支的6.9亿港元就是30亿。而6.9亿/30亿=0.23元。即是每赚1元便拨出0.23元作研发,明显远不及中生制药进取。就算假设原料药不需投入研发,单以成药及创新药分部利润16.7亿计,6.9亿/(16.7亿+6.9亿) = 0.29元,仍然不及中生制药的0.35元。

最后看看资产负债表。在收入增长49.8%的前提下,石药的应收帐只增加26.2%至29.5亿港元,存货只增加11.4%至32.3亿港元,表现出色,这现象对公司的现金流十分有利,是有质素的业务增长。而在配股充实资本后,负债比率(总负债/股东权益=91.8亿/167亿)是55%,以轻资产知识型公司来说,这是健康得甚至有点保守的水平了。

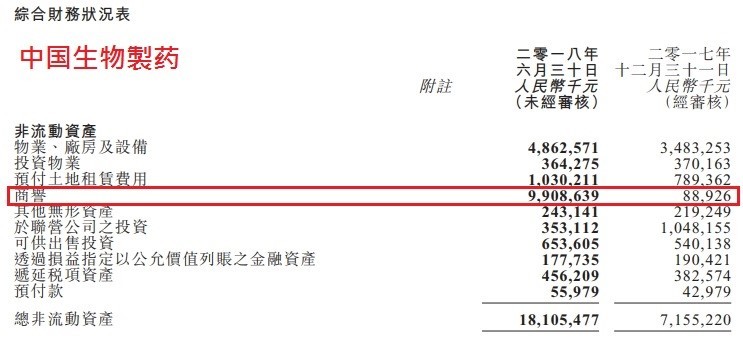

至于中生制药,在收入增长30%的前提下,存货增加30.8%至12亿人民币,与收入匹配,而应收帐大增58%至32.43亿人民币则略为逊色。因为资产负债表合并了所有非全资拥有的子公司,所以归属母公司的股东权益便打了折,由243亿变成203亿人民币。而母公司负债比率便不容易计算了,若以总数计,负债比率=总负债/股东权益=106.9亿/243亿,则是44%,这岂不只是健康水平,简直是偏低了?相信我,不是这样简单的,请看下去。

要留意中生制药的非流动资产多了一项达99亿人民币的巨额商誉。这究竟是什么呢?商誉是以高于账面值收购目标公司而产生的差价。假设公司A以10亿收购帐面值3亿的公司B,收购后那3亿固然会并入公司A的资产负债表,至于“多付”的7亿亦会以商誉形式进入公司A的资产负债表的资产项。我之所以要引号标示“多付”,是因为这“多付”仅是以会计而言的,实际上很多无形资产都不能以会计项目来表达。而中生制药这99亿人民币的巨额商誉,显然绝大部分是花了129亿港元收购北京泰德24%股权而来的。一般来说,药厂最重要的资产是知识产权和生产技术,物业厂房等有形资产反而不多,这便形成了收购后的巨额商誉了。若未来需作商誉减值,这便对利润带来负面影响,不过因为这只是非现金支出,与折旧一样,对现金流的影响反而是正面的。

![]()

至于刚才所说中生制药的偏低负债比率,就是给这99亿巨额商誉干扰所致。因为商誉这资产实在是无形,在计算公司负债比率我们便要灵活变通,若见商誉严重影响大局,便要将之剔除。所以合理的负债比率是:总负债/股东权益=106.9亿/(243亿-99亿) = 74.2%,这便跟半年前相若了,亦属健康水平。这样便不会出现巨额收购后负债比率急跌的古怪现象。

综观港股医药双雄,石药是稳打稳扎的,在发展创新药和成药之馀,对毛利较低的原料药也不离不弃。对于投资附属公司,石药一直倾向全资拥有,独力研发。而中生制药则比较进取,除了研发开支一直处于领先水平外,亦善于运用股权投资作大额收购,以扩大产品布局。因为旗下的公司大多不是全资拥有,令集团的风格趋向于控股公司,这在研究业绩时便要多花一点功夫,并要留意中生制药对生产热门产品的附属公司是否有足够大的持股量。

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:林淼)