美的置业(03990)成立于2004年,是何氏家族继白色家电之后又一打造的重点产业,在白色家电用20多年的时间比肩格力之后,这家顺应国家发展战略,打着“智慧人居”标签的复合型房企在地产领域能否走出第二个同城碧桂园的故事?

回顾美的置业的发展史,也是一部中小型房企的奋斗成长史。智通财经APP了解到,美的置业销售额从2015年的111亿人民币(单位下同),到2017年成功突破500亿,达到507亿,仅仅花了三年时间。

就目前发展态势来看,丰富的土储以及强劲的盈利能力,相信拥抱资本市场以后,美的置业将实现持续、稳定且更有品质的增长。

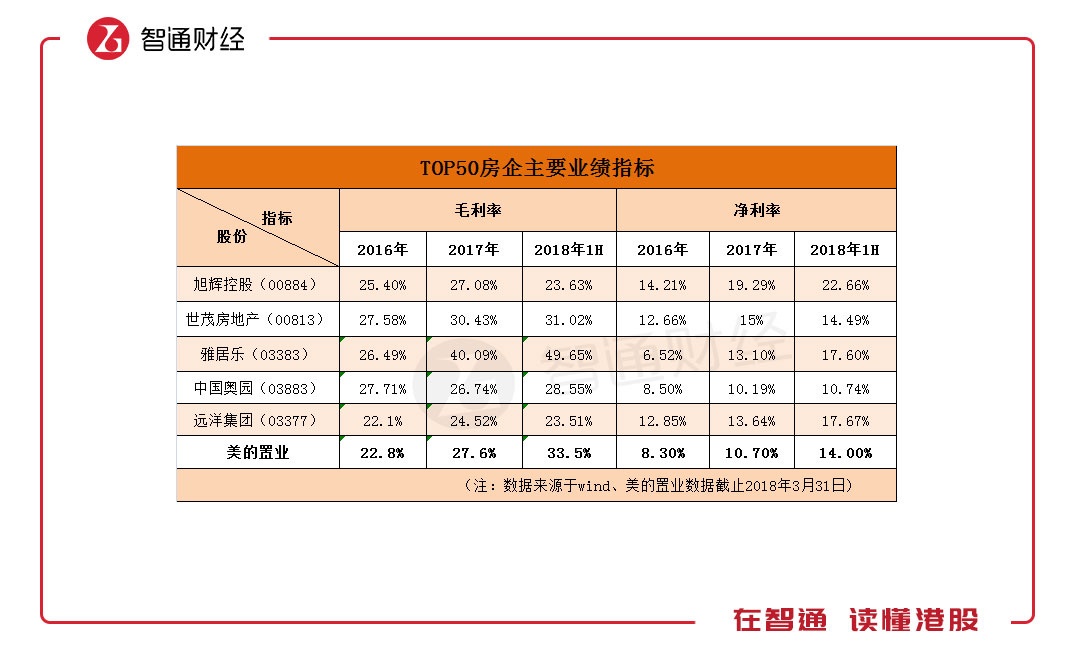

毛利率及净利率趋于同业领先水平

从业绩上来看,招股书数据显示,2015—2017年美的置业的收益分别为83.13亿、120亿、177.17亿。2018年前6个月的收入为106.37亿元,同比增速达83.7%。期内净利润从2015年的3.83亿,增长至2017年底的18.93亿,复合增速达到70.34%,可见其增长趋势明显。

盈利能力方面,美的置业2015-2017年毛利率分别为21.5%、22.8%、27.6%,净利率分别为4.6%、8.3%、10.7%。2018年上半年的毛利更是高达37.8亿元,主要受益于期内确认收益项目的毛利率较高。对比TOP50的主要房企的毛利率及净利率水平,美的置业的盈利水平亦属于高水平。

值得一提的是,据仲量联行估计,截止今年上半年,美的置业的物业权益总值为1357亿,因此,对于2018年全年业绩,投资者可持乐观态度。此外,招股书披露,公司拟将全年利润的40%用于派息,这也说明公司现金流及业绩有保障。

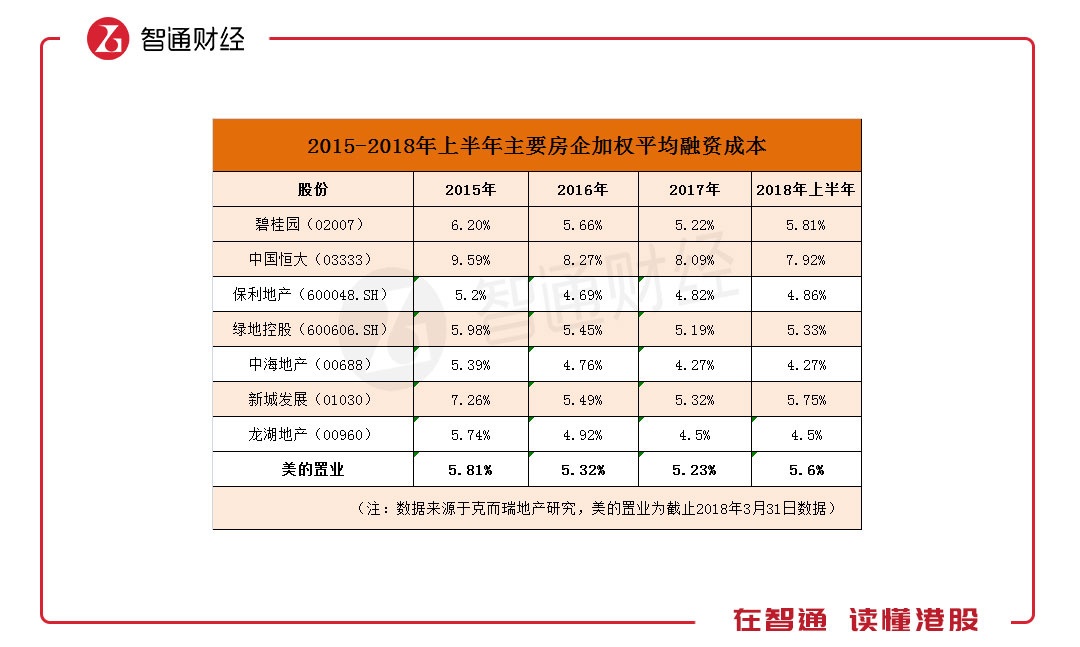

多元化融资,在手现金高达157亿

根据招股书显示,截止2018年3月底,美的置业在手现金及现金等价物为157亿,投资理财产品约21亿元。此次募集资金的70%用于扩充土储,对比其它上市房企,大部分都用作现有物业项目的建设成本以及偿还现有银行计息及其它借款,可分析净负债率压力并不大。

美的置业持续致力于多元化融资,招股书披露,公司于2018年3月7日获深交所批准,可于2019年3月6日前向合格投资者发行总额人民币45亿元非公开公司债,并已于2018年5月24日发行第一批公司债券,票面年利率为7.8%,2021年5月到期。同月,美的置业又获中监会批准,可于2020年3月19日前向合格投资者发行约人民币30亿元的另一批公司债。此外,公司已于2018年7月份发行合计人民币17.9亿元的应收物业买家款项抵押ABS,票面利率为7.2-7.8%,短短几个月时间,美的置业就获得多渠道融资,都表明机构认可其财务水平及业绩增长预期。

智通财经APP获悉,在国家去杠杆的大前景下,目前银行贷款利率超过6%,短期融资利率12%,一年期融资利率9%,均比2017年提高了3个百分点,大型地产企业的融资利率在6%左右,中小地产企业融资成本在8%-10%不等。

通过对比上市房企的融资成本,预计IPO后其实际净负债率将进一步降低至100%以下,融资成本降低同时也是挤出财务利润的过程,进而不断增厚其利润。

优质土储持续发力智慧社区

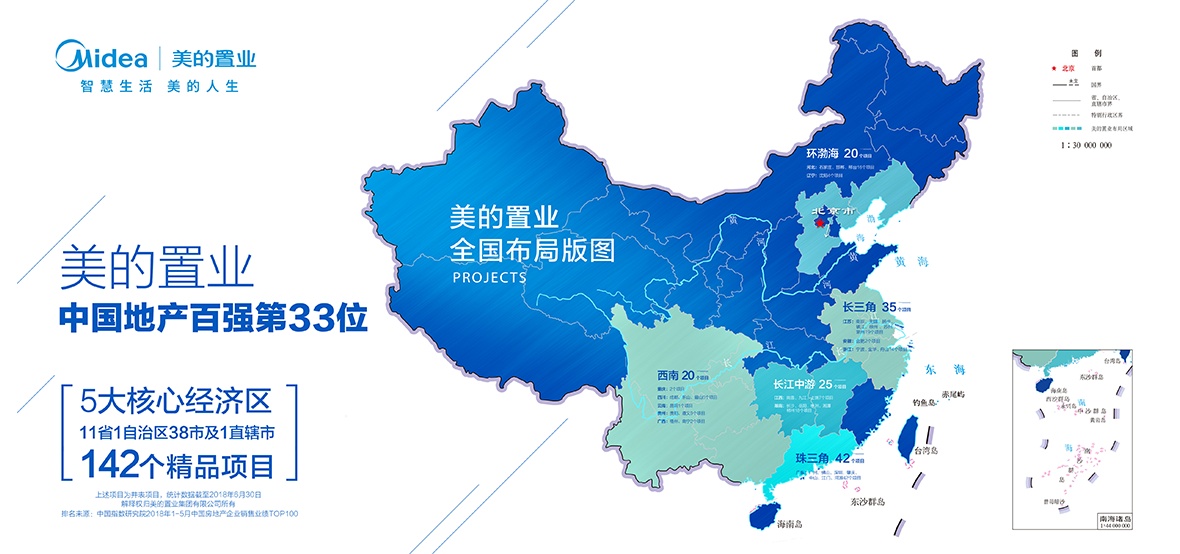

2004年发迹于佛山,借助“美的”品牌建立的良好品牌,经过10多年的积累,目前美的置业已完成全国布局,截止2018年6月30日,美的置业拥有142个规模化的项目组合,覆盖全国11个省份的36个城市、两个自治区城市及一个直辖市,总土储的建筑面积约为4000万平方米。

值得一提的是,公司的业务主要集中于珠江三角洲经济区、长江三角洲经济区以及经济增长前景良好且有持续人口流入的二三线城市的核心区域。

如珠三角、长三角、以及长江中游经济区土储占比分别高达20.8%、19.4%、19.6%,此外,西南经济区土储占比为18.8%。而其佛山大本营土储占比高达15.3%,在粤港澳大湾区的利好之下,将继续立足佛山大本营,深耕珠三角,致力于为大湾区居民带来更优质的人性化智慧人居生活体验。

智通财经APP了解到,美的置业智慧社区目前已落地全国二十多座城市,并已率先构建互联互通的系统化解决方案,如其首创5M智慧健康社区,发展至今已开启智慧人居4.0时代,并呈现了新智慧生活系统化解决方案——云朵全景生态,涵盖智慧家居、智慧社区、智慧服务与智慧城市的全场景。

装配式建筑抢占先机,2021年可实现盈利

众所周知,“装配式建筑”概念兴起后,让大家看到了传统行业的的科技含量及超高生产效率,其不但能提高施工质量,亦能加快工程进度,效率即回报,装配式建筑比传统方式的进度快30%左右,此外,还具备低成本、高品质等优点,被称为建筑业的玻尿酸。

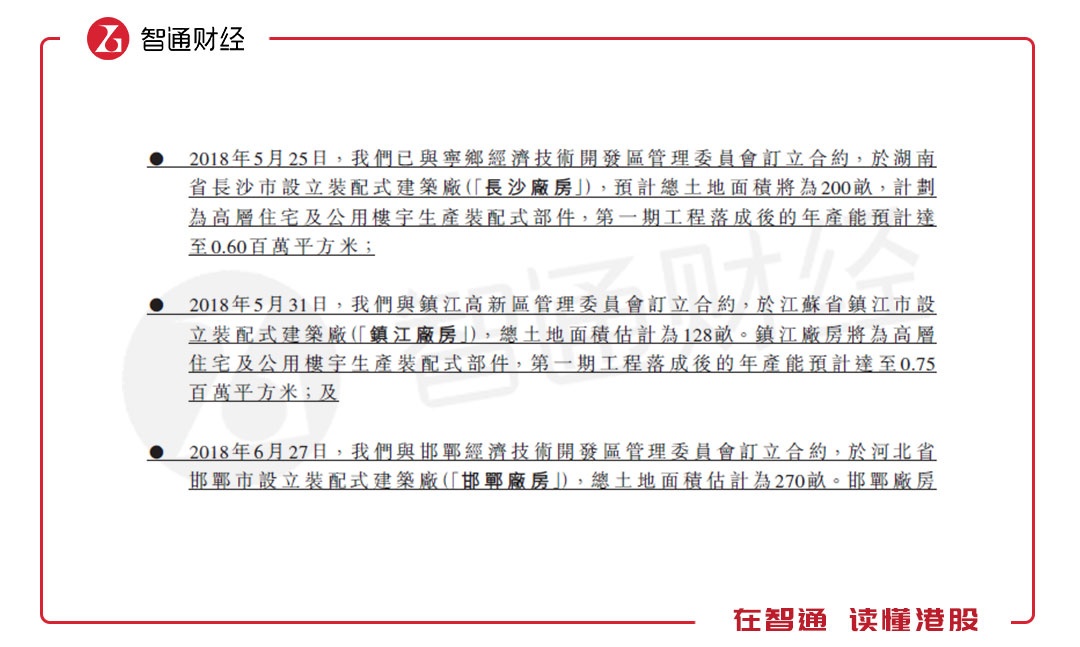

从美的置业的招股书上,其将专注于产业化、工业化的装配式建筑。如此次募集的15%的资金将用于潜在装配式建筑项目的土地收购及建设。2018年3月31日,公司已与江苏徐州工业园区签约设立装配式建筑厂,预计一期工程落成后的年度产能预计达75万平方米。

此外,今年5、6月份公司还分别于长沙、镇江、邯郸及南安市经济开发区订立合约设立厂房,预计装配式厂房第一期计划于2020年投产,落成后产能可达435万平方米,这些厂房将于2021年前盈利并提升公司整体净利润。

进入2018年,受一系列内外部因素的共同影响,内地房地产业正在进入一个政策深水区,港股内房股的表现不太如人意,且限价“高压”下,供应低迷或将影响成交量上行空间,但是凭能力活下来的企业将赢得整个春天。对比以绿色科技著称的中国金茂(00817),以改善大师精准定位的正荣地产(06158),其发展凭借是品牌、产品力,而以智慧家居解决方案的差异化产品独特定位的美的置业亦是如此。

成长于深厚的制造和科技产业土壤,美的置业在赋能智慧人居这条路上,一直都走得坚定且认真。展望未来,美的置业将继续执行“深耕”战略,完善一站式智慧家居生活解决方案,并进军装配式产业与房地产开发业务产生联动。