本文由“华盛证券”供稿,为华盛学院原创文章,文中观点不代表智通财经观点。

编者注:5月28日东京中央拍卖控股有限公司向港交所提交了招股说明书,申请在主板上市,9月23日通过聆讯,不日将在香港上市。

公司概况:聚焦香港,拍卖中国书画和古董

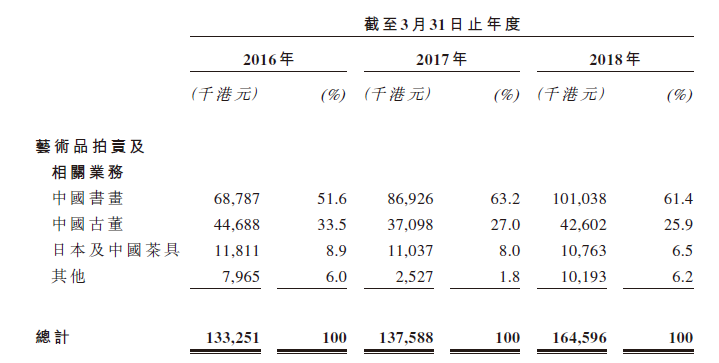

东京中央拍卖行是一家来自日本的公司,专注拍卖以中国及日本艺术品为主的各种艺术品,包括中国书画、中国古董及日本和中国的茶具。公司的主要控股股东为安藤。公司历史可追溯至2010年11月1日,其非全资附属公司(TCA日本)于日本注册成立,2011年2月,在日本举办了首次春季拍卖会。2014年11月,在香港举办了首次秋季拍卖会,打响了进军香港市场的第一枪。随后将业务中心向香港转移,拍卖品也主要为中国书画和古董,截至3月31日2016、2017、2018年度中国书画和中国古董拍卖收入占比分别为85.1%、90.2%、87.3%。除从事拍卖业务外,公司还从事艺术品销售业务,但占比不大,是拍卖业务的补充措施。

资料来源:招股书,华盛证券

根据灼识咨询报告,2017年按日本及香港的中国艺术品拍卖业务的交易价值计算,公司在日本及香港所有经营中国艺术品拍卖业务的拍卖行中分别排名第二及第五,市场份额分别为26.8%及4.4%;按中国艺术品拍卖业务的交易价值计算,在亚洲所有经营中国艺术品拍卖业务的拍卖行中,市场份额为1.6%。

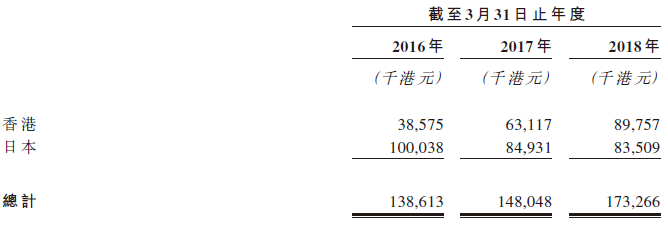

公司整体收入逐步增长,由2016年的1.39亿港元上升至2018年的1.73亿港元,年复合增长率11.8%,主要来源于香港地区收入的增长,2016-2018年度,东京中央拍卖在香港的收入由3857.5万港元上升至8975.7万港元,年复合增长率52.5%,而日本市场的收入由2016年的1亿港元下降至2018年的8350.9万港元,年复合增长率-8.6%。

资料来源:招股书,华盛证券

行业概况:与经济发展情况高度关联

艺术品拍卖市场受经济环境影响较大,整体上在缓慢增长,全球规模从2012年的217亿美元增至2017年的245亿美元,年复合增长率为2.5%。受经济环境不利影响,2015年至2016年时间,其市场规模有所下滑。预计未来随着经济的增长和高净值人士的增加,全球艺术品拍卖市场将维持缓慢增长,2022年总交易价值将上升至278亿美元,2017年至2022年的复合年增长率为2.6%。

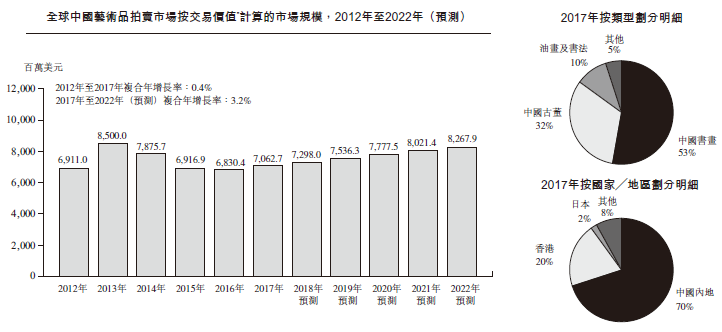

就中国艺术品拍卖市场规模而言,从2012年的69.11亿美元增至2017年70.62亿美元,年复合增长率为0.4%,增长缓慢。

2017年全世界约有600家拍卖行出售中国艺术品,举行的拍卖会达1000场,成功出售的中国艺术品月35万件,占全球提供作销售的中国艺术品总数的53%。其中,中国内地是中国艺术品拍卖市场的最大市场,占全球中国艺术品拍卖市场总交易价值的70%,香港次之,占比约为20%,如下图所示。

资料来源:招股书,华盛证券

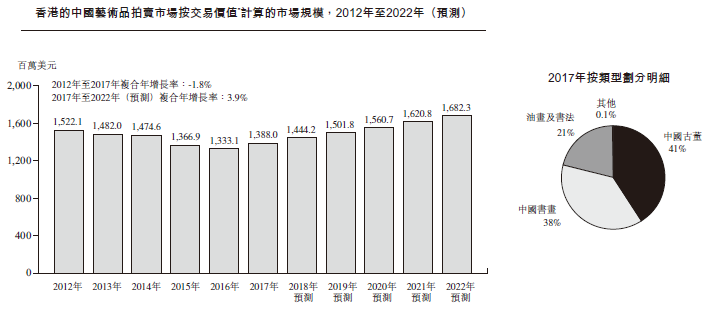

香港为自由贸易港,艺术品进出口香港简便且免税,在这样的便利下,香港成为了亚洲领先的艺术品市场枢纽。但由于香港经济放缓,其规模有所下降,按交易价值计算,香港的中国艺术品拍卖市场的市场规模从2012年的15.22亿美元减少至2017年的13.88亿美元,年复合增长率为-1.8%。不过,其平均拍卖价仍从2012年的10.72万美元增长至2017年的12.83万美元。

资料来源:招股书,华盛证券

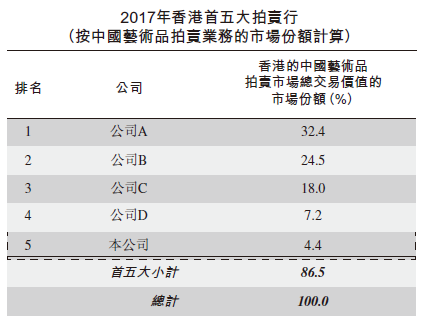

根据灼识咨询报告,2017年香港约有100间拍卖行,竞争格局比较分散,按2017年的交易价值计算,前5大拍卖行共占总市场份额的86.5%,前三大占74.9%,本公司占比约为4.4%,排名第五,如下图所示。

资料来源:招股书,华盛证券

财务简析:拍卖为主,销售为辅

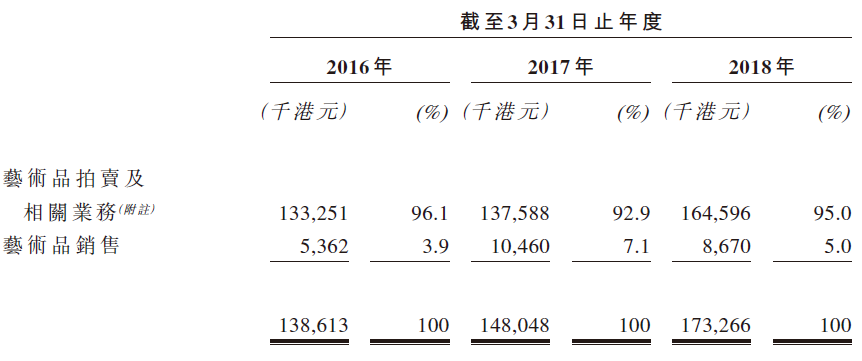

公司收入主要来源于两个业务,即艺术品拍卖及相关业务和艺术品销售业务。来自艺术品拍卖及相关业务的收入主要包括买家及卖家佣金,于买家及卖家之间的买卖结束时确认,一般以落槌为准。此外,公司还向卖家提供有关拍品目录制作、交付艺术品及保险等其他拍卖相关服务。来自艺术品销售分部的收入来自在日本透过私洽予独立第三方,转售具有升值潜力的艺术品。存货主要为公司购作转售的艺术品。

公司总收入由2016年的1.39亿港元上升至2018年的1.73亿港元,年复合增长率11.8%,来自艺术品拍卖及相关业务的收入分别占比96.1%、92.9%及95.0%,而来自艺术品销售的收入占比分别为3.9%、7.1%及5.0%。

资料来源:招股书,华盛证券

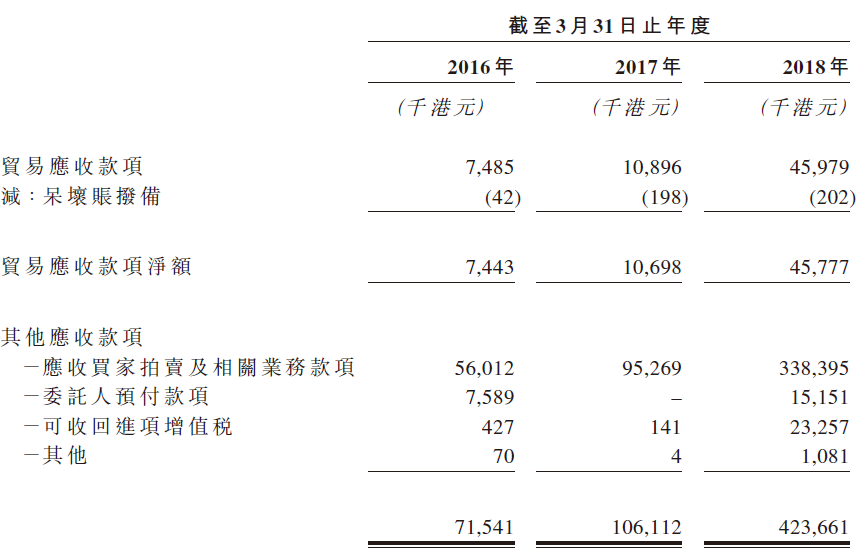

2018年度应收账款大幅增加,2016、2017及2018年度贸易及其他应收款项分别为7150万港元、1.061亿港元及4.237亿港元,部分原因为2018年三月底举办春季拍卖会导致产生大量成交未在2018会计年度内支付。

资料来源:招股书,华盛证券

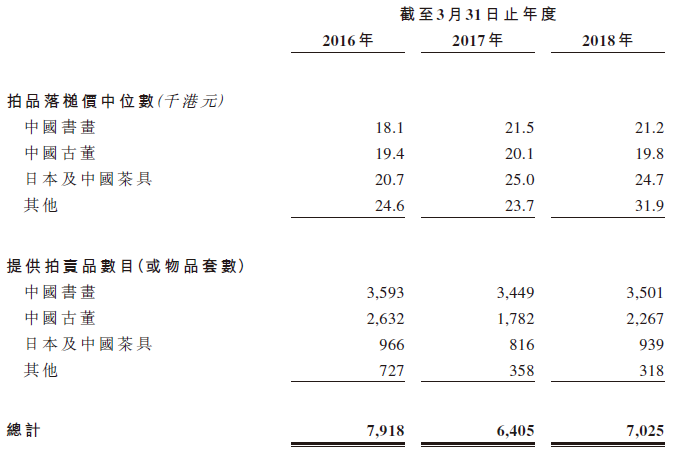

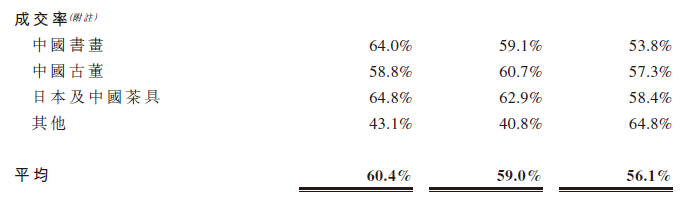

截至3月31日2016至2018年度,拍卖品落槌价呈上升趋势,但提供拍卖的拍卖品数量每年均有波动,而成交率在不断下降,近三个财务年度中国书画的成交率分别为64%、59.1%、53.8%,成交率持续下降,近一年的成交率较两年前降了10.2个百分点,整体的成交率则是下滑到了2018年的56.1%。

资料来源:招股书,华盛证券

资料来源:招股书,华盛证券

核心竞争力及风险点:有知名度,但竞争激烈

核心竞争力上看,公司在香港和日本拍卖行业中已经建立了很高的知名度,并且积累了一批稳固及不断扩大的酷虎群,与客户维持长期的稳定关系,有利于业务的稳步发展。

风险点上看,拍卖品行业竞争非常激烈,无论是在中国艺术品拍卖市场还是在日本艺术品拍卖市场上,公司在市场份额上都不占优势,行业龙头对公司有一定的竞争优势。另一方面,行业受经济波动影响较大,目前新兴市场面临美国贸易冲击,而中国国内经济增速放缓,可能导致行业规模产生萎缩,不利于公司的扩张。

(编辑:文文)