本文由“华盛证券”供稿,作者为华盛学院林海,文中观点不代表智通财经观点。

编者注:9月18日,药明康德递交香港主板上市申请,药明康德是亚洲最大的药研外包服务平台。

一、公司概况:最全面的全球药研服务平台

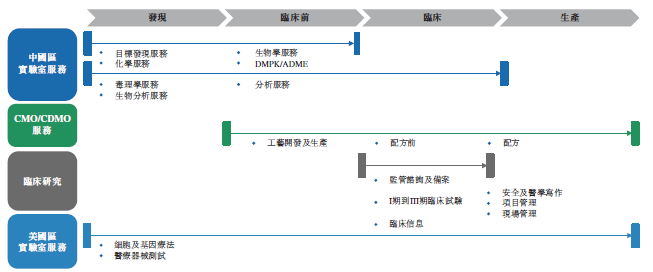

无锡药明康德新药开发股份有限公司(以下简称“药明康德”)成立于2010年,是全球领先的药物研发服务平台,按收益计算,2017年公司总收益居亚洲首位,且全球前20大制药公司均为公司客户。作为全球少数提供药物发现、研发及生产一体化的开放性服务平台之一,公司是中国规模最大、全球排名前列的小分子医药服务企业,是国内新药研发的领跑者。

公司业务从最开始的新药研发化学服务逐步扩展至全面配套的研究及生产服务,公司总部定于上海,目前在中国、美国及欧洲等全球各地设有26个营运基地和分支机构,近一年为全球3380名客户提供服务,其中大部分为制药及生物技术公司。

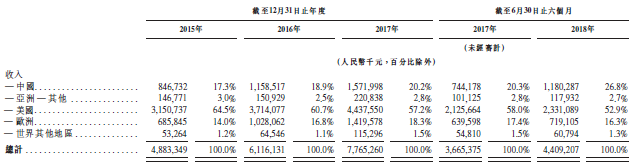

公司主营业务包括合同研发服务(CRO)及合同生产/合同生产研发业务(CMO/CDMO),覆盖小分子药物、细胞疗法及基因疗法的研发生产服务,同时提供医疗器械检测服务。按业务分部划分,收入主要来源于中国区实验室服务及CMO/CDMO服务,按地区分美国是公司收入的最主要来源之一,17年占总收入比例达到57.48%,中国及欧洲地区是两大重要增长区域。

资料来源:招股书,华盛证券

资料来源:招股书,华盛证券

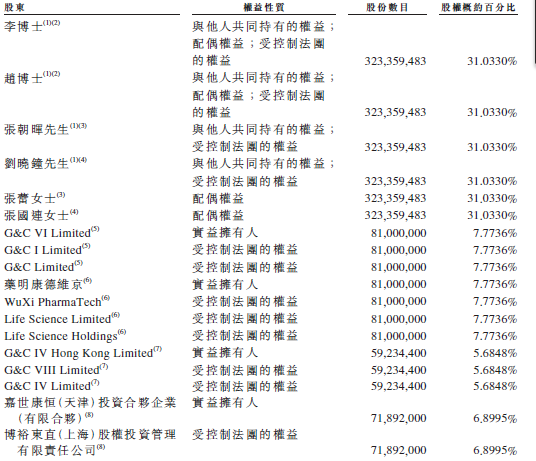

根据招股说明书,公司07年曾在纽交所上市,并于15年12月退市,18年回归A股,公司创始人李革、赵宁、刘晓钟、张朝晖共同控制约31%的表决权,为公司的实际控制人,四人签署了一致行动协议。

资料来源:招股书,华盛证券

二、行业概览: 药研外包市场高度分散,小型药企开支高增长

药研外包业务规模持续增长

因药物研发过程漫长复杂,且成本高昂附带风险,制药公司纷纷选择药研开发一站式服务平台,全球制药市场外包研发开支比例将持续上升,弗若斯特沙利文报告预计全球药研外包市场规模将从17年的1041亿美元增至2022年的1785亿美元,复合年增长率为11.4%,其中细胞及基因疗法、小分子CMO/CDMO外包服务增速最快。

资料来源:招股书,华盛证券

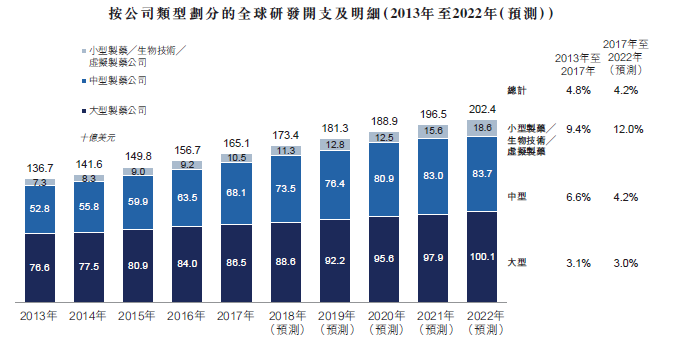

小型企业药研开支快速增长

新药获批及研发开支提升为药研外包服务增长提供基础。全球研发开支预计17年至22年的复合增长率为4.2%,其中小型制药、生物技术及虚拟制药公司贡献巨大,开支年复合增长有望高达12%。

资料来源:招股书,华盛证券

药研外包平台高度分散

按收益计算,17年排名前15的CRO及CMO/CDMO占全球药物研发外包服务平台的市场份额仅为27.1%,公司仅占全球1.1%的市场份额,包括昆泰在内的全球大型 CRO及CMO/CDMO平台则主要着力于临床研究服务。论收益公司是亚洲最大的药研服务平台,具有一定规模优势,但面临激烈的同业竞争。

三、财务简析: 业绩稳定增长,研发占比逐年提升

公司近来年业绩保持高速平稳增长,15年至17年三年营收分别达到48.83亿元、61.16亿元及77.65亿元,17年营收同比增速26.96%,18年上半年同比增长20.29%至44.09亿元,不考率汇率影响实际增速约为27.87%。净利润对应从15年的6.84亿元增至12.97亿元,18年上半年净利润再增至13.04亿元,扣非净利润同比增速达到32.3%,高于收入增速;得益于良好的成本控制,毛利率稳定维持在40%左右的水平。

资料来源:招股书,华盛证券

研发占比逐年提升

全球药研外包服务平台的关键成功因素包括与客户多样化研发需求相对应的技术能力及基础设施。公司持续加大对研发的投入,研发费用从16年的2.14亿同比增长42.5%至17年的3.06亿,18年上半年达到1.78亿元,同比增速达53.75%,占营收比例逐年提升,从此前的约2%增至4.03%。

四、核心竞争力及风险点:客户及研发优势,员工成本占比提升

用户黏性高,持续增长

公司客户主要集中在美国与中国,17年占比分别达到57.1%及20.1%,全球前二十大药企均为公司客户,近来来前十大客户的留存率为100%,17年收益来自旧客户的比例超过94.3%,截至17年前五大客户与公司已建立长达16年左右的合作关系,总体而言,客户忠诚度极高。除了巩固已有客户基础,18年上半年新增811名客户, 当前客户规模超过3000名,随着接入中小型创业药企及渗透率的提升,未来公司客户规模有望持续增长。

领先的研发优势

公司坚持技术驱动,17年末研发人员占员工总人数比例高达79.39%。借助研发的大笔投入,公司取得较快研发进展,不断巩固国内龙头地位。国内17年及18年上半年分别完成10个及8个研究性新药IND备案,占国内同类新药备案的10%及16%。

风险方面,一方面,公司面临与国际业务相关的风险,按地区划分,17年公司在美欧及除中国以外的亚洲地区实现的收入占总营收比例超过78%, 国际业务的经营业绩受区域政策(如贸易政策)及汇率变动的影响较大,比如18年上半年汇率对营收增速的影响高达7个百分点。

资料来源:招股书,华盛证券

另一方面,全球医药市场平均劳动力成本稳步上涨,为保持公司的人才竞争力,15年至17年公司的直接员工成本占总收入比例分别高达24.9%、21.8%及22.1%,18年上半年比例回升至24.8%,未来员工成本提升将损害盈利水平。(编辑:刘瑞)