本文来源于雪球网,作者为雪球号@云蒙。文中观点不代表智通财经观点。

在严监管、去杠杆的大背景下,很多银行再度将存款立行作为战略,存款争夺战愈演愈烈。一般情况下来说,银行的负债端很重要,但更重要的是资产端,只要资产端能做好并控制风险,是可以弥补负债端的不足,从国外的银行来看,也基本上都是更看重资产端的。

但是,我们国家还有一些特殊情况,比如政府要求或指导银行降低或限制贷款利率,要求银行向某些行业某些企业倾斜,通过监管手段来鼓励或惩罚银行的一些行为,这就多少会影响银行资产端的配置和收益,这样一来,谁的存款成本低,谁的存款增长快在未来几年都会占有一定的优势,很多银行就意识到要把工作重心都放在存款上,全行资源、考核激励等都要往存款方面倾斜。

当然存款的问题我们还要看到互联网发展以及存款成本的问题,这个是以后探讨的问题,今天我们就探讨最基础的银行存款成本比较,下次我们探讨存款增长情况、存款在负债中的占比以及银行整个负债端的成本问题。首发“云蒙投资”微信公众号,欢迎大家关注。

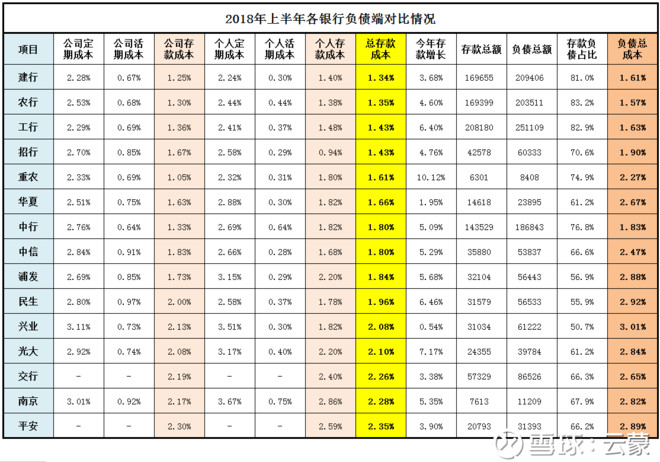

1、各银行存款成本总体比较。2018年上半年,存款成本最高的三家银行是平安、南京和交行,分别为2.35%、2.28%和2.26%。存款成本最低的三家银行是建行、农行和招行,分别为1.34%、1.35%和1.43%。

2、各银行公司存款成本比较。企业基本户最密集的银行,如四大行,本土银行重农行等议价能力是比较强的,因此企业存款利率最低。而股份行基本户基础相对薄弱,利率也相对较高,不过作为对公之王的浦发公司存款利率还是比较低的。2018年上半年,公司存款成本最高的三家银行是平安银行、南京银行和交通银行,分别为2.30%、2.17%和2.19%。公司存款成本最低的三家银行是重庆农村商业银行、建行和农业银行,分别为1.05%、1.25%和1.30%。

3、各银行个人存款成本比较。对于个人存款,这个主要是零售业务做得好的银行,在住房按揭业务和信用卡业务发展的较好的银行,议价能力较强,存款利率低,因为大家需要通过开立活期存款账户定期还款。2018年上半年,个人存款成本最高的三家银行是南京银行、平安银行和交通银行,分别为2.86%、2.59%和2.4%。个人存款成本最低的三家银行是招商银行、农业银行和建设银行,分别为0.94%、1.38%和1.40%。

4、各家银行存款增长情况。2018年上半年,存款增长最快的三家银行是重庆农村商业银行、光大银行和民生银行,分别为10.12%、7.17%和6.46%。存款增长最慢的三家银行是兴业银行、华夏银行和交通银行,分别为0.54%、1.95%和3.38%。

5、各家银行整体负债成本情况。2018年上半年,负债成本最低的三家银行是农业银行、工商银行和建设银行,分别为1.57%、1.61%和1.63%。负债成本最高的三家银行是平安银行、民生银行和兴业银行,分别为2.89%、2.92%和3.01%。

(编辑:文文)