本文来自恒大研究院,作者:任泽平等。

事件

8月央行资产负债表规模362,616.86亿元,环比收缩666.11亿元;其他存款性公司资产负债表规模2,599,114.50亿元,环比扩张16,835.14亿元。

解读

1、核心观点:

8月央行资产负债表收缩666.11亿元,对比此前三个月央行扩表维稳流动性,资金面或将保持紧平衡。从资产端来看,主因是对其他存款性公司债权下降,央行通过回笼逆回购投放MLF,延长期限促进放贷;从负债端看,主因是降准之后其他存款性公司存款减少,基础货币收缩但货币乘数回升。

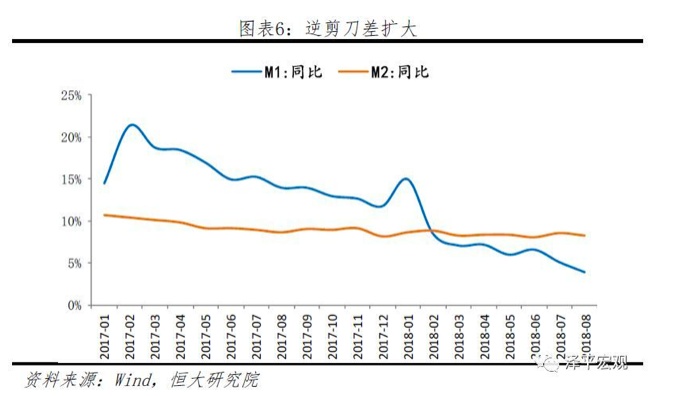

8月商业银行资产负债表继续扩张16835.14亿元,环比多增4259.6亿元,融资回表。从资产端来看,对企业和居民债权增加而对金融机构债权减少体现了金融去杠杆颇具成效,对非金融机构债权增加高于居民部门体现了消费不振和金融支持实体的双重影响。从负债端来看,地产受限引起单位活期存款增速下滑进而拖累M1增速,逆剪刀差扩大,需谨防流动性陷阱。

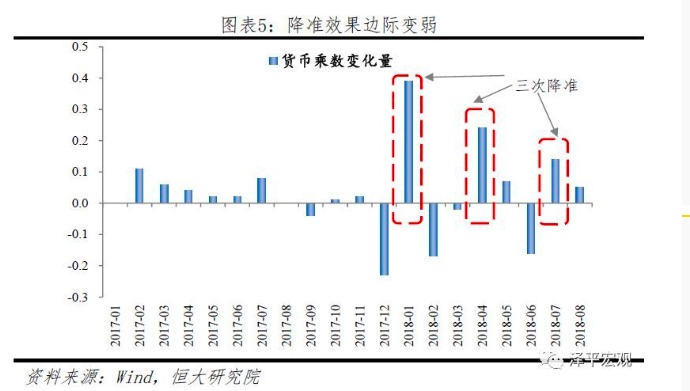

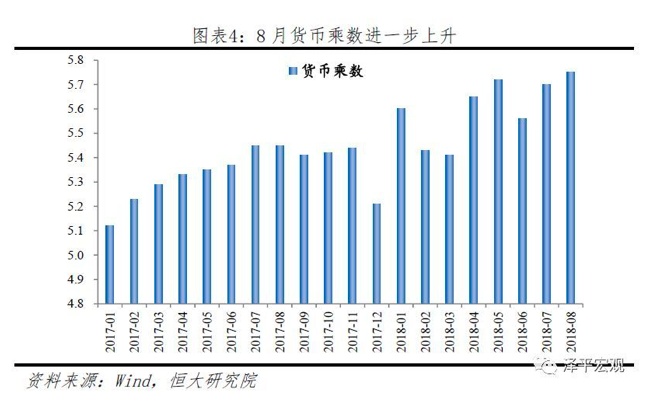

总体来看,降准取得一定成果,货币乘数进一步上升,但降准的边际效益降低,货币乘数增加额减少。在面临国内外双重压力的情况下,货币政策应适当宽松托底经济,关键还在于疏通货币政策传导机制。表外转表内,目前银行对企业债权有所增加,但是居民个人存款增加额不及贷款增加额,警惕居民杠杆率进一步攀升。

2、从央行的资产端来看,公开市场操作回笼是规模下降的主要原因。央行通过回笼逆回购投放MLF,拉长资金期限促进信贷投放。

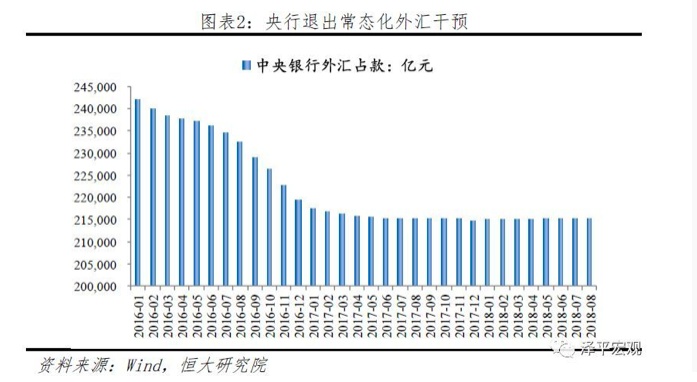

1)外汇占款自2017年来低位震荡体现央行退出常态化干预的决心,被动的货币投放逐渐转变为以公开市场操作和MLF等新型货币政策工具为代表的主动管理。二季度以来人民币对美元大幅贬值,而外汇占款则连续低位震荡,这与央行在2季度货币政策执行报告中提到的“退出常态化外汇干预”不谋而合。央行更多地想保持货币政策独立性,通过重启远期结售汇存款准备金和逆周期因子调节、抽离离岸人民币市场流动性等操作来稳定汇率。

2)8月对其他存款性公司债权下降361.96亿元,对比此前三个月为稳杠杆而投放大量流动性,今后资金面或将保持紧平衡。

从期限上来看,通过净投放MLF、PSL等长期流动性而回笼OMO等短期流动性将优化市场期限结构,8月1年期MLF投放5320亿元,收回MLF3365亿元,净投放1955亿元,同时8月份逆回购到期5100亿元,投放7天逆回购3000亿元,净回笼资金2100亿元。期限拉长有利于优化信贷结构,增强金融机构放贷意愿。

3、从央行的负债端来看,主要是其他存款性公司存款减少所致,降准效果明显,基础货币收缩而货币乘数进一步反弹。

8月基础货币减少710.54亿元,其中,其他存款性公司存款下降2173亿元。与此同时,货币乘数由5.70进一步反弹至5.75,原因可能是年内三次降准以及MLF投放拉长贷款期限促使银行放贷意愿加强等。可以明显看出,年内三次降准都对应着货币乘数的较大提升,但货币乘数提升边际减弱,下一阶段货币政策更应注重疏通传导机制,保持流动性合理充裕。财政存款由于7月缴税大月刚过而略有下滑。

4、从商业银行资产负债表来看,随着融资回表,商业银行资产负债表继续扩张16835.14亿元,环比多增4259.6亿元。

从资产端来看,主要是对企业和居民的债权持续增加,而对金融机构的债权继续减少。对企业和居民债权处于上升通道,8月合计环比增加17766亿元,超过总资产的增加值。其中对非金融机构债权环比增加10834亿元,对其他居民部门债权环比增加6932亿元。对企业和居民债权增加而对金融机构债权减少体现了金融去杠杆颇具成效,对非金融机构债权增加高于居民部门体现了消费不振和金融支持实体的双重影响。

从负债端来看,单位活期存款略微上升,但仍无法改变M1增速下行的趋势。单位活期存款上升1456亿元,不及单位定期存款上升5899亿元,单位活期存款和流通中现金构成M1,8月M1同比增速降低1.2个百分点。个人存款上升3451亿元,显示消费倾向偏弱。同时,个人存款增加额不及贷款增加额,需警惕居民进一步加杠杆。

逆剪刀差再现,谨防陷入流动性陷阱。房地产市场受控引起单位活期存款增速下滑进而拖累M1增速,而M2增速在由上半年去杠杆调整为稳杠杆的过程中相对稳定,M1M2逆剪刀差扩大,下半年在基建发力与去杠杆稳妥推进的基础上逆剪刀差有望缩窄,但仍需谨防企业陷入流动性陷阱。

(编辑:刘怀洋)