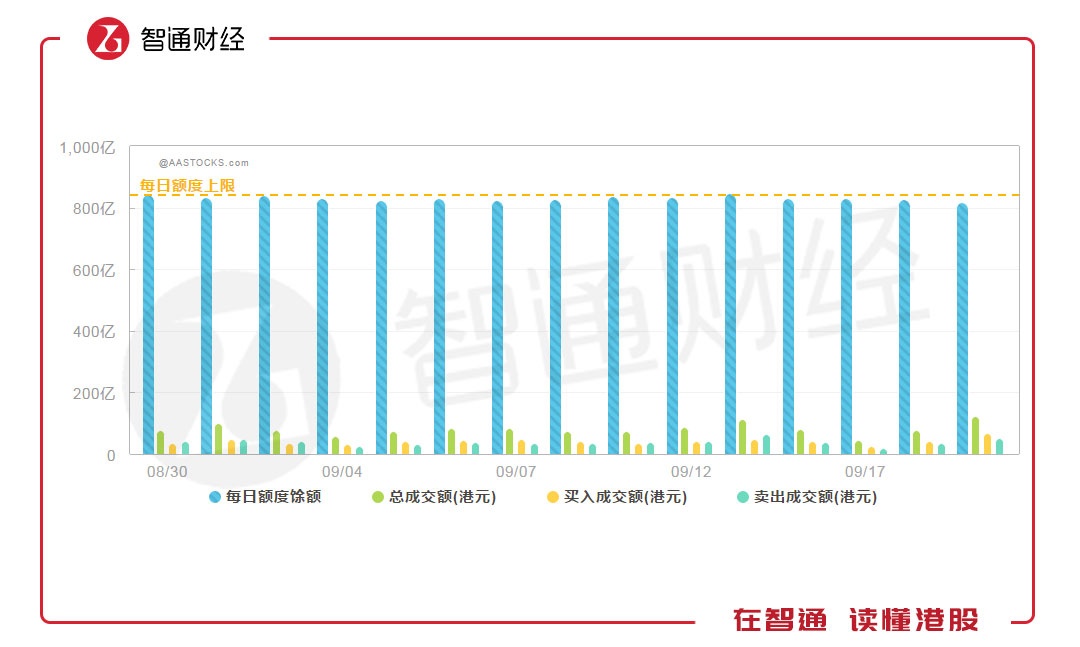

最大的风险落地,恒指借势拉升,很多人也在刹那间看到了光明。智通财经APP查询到,截至9月19日,恒指低开高走,涨1.12%,50只成分股仅9只小幅度挂绿。并且,沪、深股通南向资金达到21.77亿港元,创过往15个交易日新高。

落实到具体板块,新能源电池、汽车等全部上浮5个点以上,就连“杀估值”颇为厉害的医药板块也维持在1.47%的涨幅,这一幕的确很久没有看到了。不过,板块的联动并未非雨露均沾,其中,联邦制药(03933)就仍处于下跌“漩涡”。

当然,出现“别人涨,我下跌”的情况显然是有原因的,比如业绩“秋后算账”、原料药潮“被控”、研发管线“不快”等。

市场扩大业绩却频亏

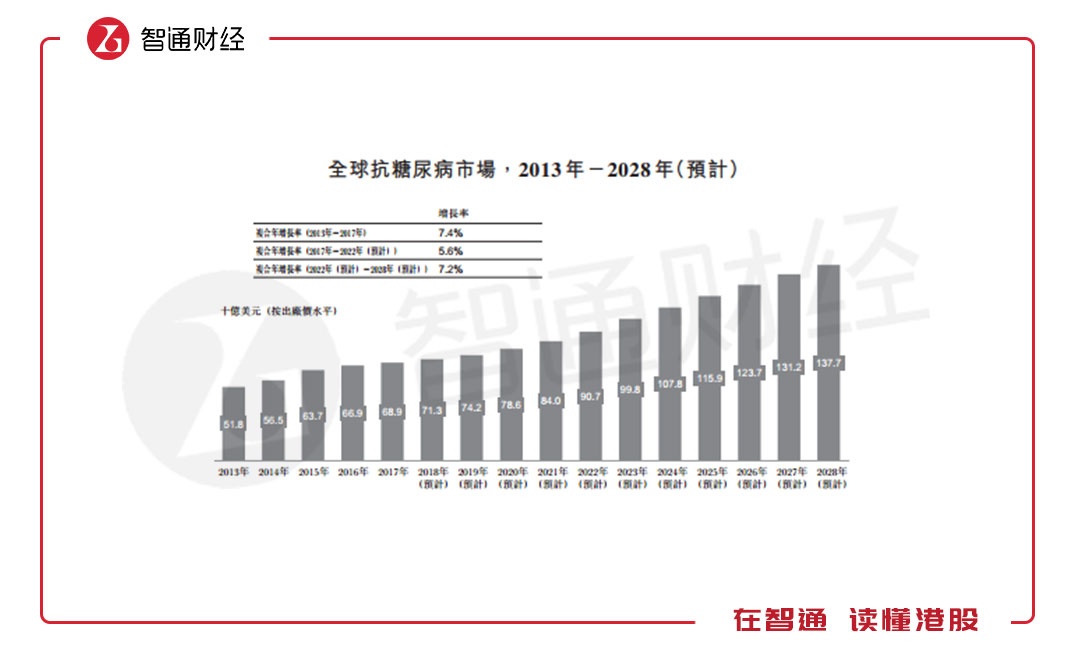

糖尿病已经是老生常谈的市场了。智通财经APP调查发现,2017年全球约有4.53亿人患有糖尿病,大部分集中于发展中国家,其中约95%(4.35亿)为2型糖尿病患者,预计2028年增至5.61亿,其中中国2型糖尿病患者最多,17年达到1.2亿,预计到2028年将升至1.8亿;随着经济发展、健康意识提升,全球确诊率将持续提升,新兴市场中国确诊率有望从17年的47.7%增至2028年的82.2%。

糖尿病市场的急速扩容,也让其药物市场顷刻变大。

数据显示,2017年全球抗糖尿病药物市场为689亿美元,预计2022年增加至907亿美元,复合增长率5.6%。支付能力提升,慢性病利好政策出台(如增加医保覆盖)以及创新药物出现,中国抗糖尿病药物市场预计将从2017年的人民币512亿元(单位下同)增加到2022年的978亿元,复合年增长率为13.8%。

如此广阔的市场,让包括赛诺菲、默沙东、礼来、诺和诺德等糖尿病药物巨头在内的近20家药企获得了巨额利润。拿2016年全球降糖药物销售额约为408亿美元来说,四巨头合计销售额超320亿美元,占到总市场容量的80%。

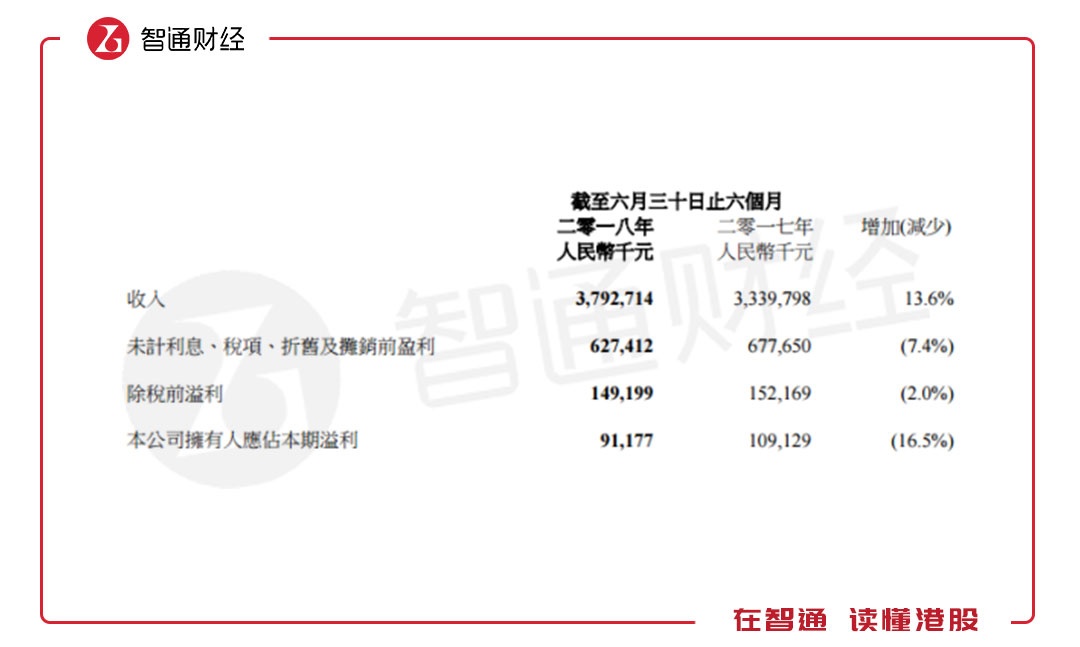

不过,这样的大市场并未让联邦制药沾到光。智通财经APP在翻看财报发现,自2015年下半年开始,该公司便陷入亏损漩涡。2017年虽有好转,但待到2018年中期,净利下滑再次出现。

财报显示,2018年上半年业绩,该公司实现收入37.92亿元,同比增长13.6%;净利润9117.7万元,同比下滑16.5%;基本每股收益5.60分。尽管,其将“锅”甩给了“公平值变动”(亏损约2.8亿元),但这也掩盖不了其下降的事实,何况这个“理由”并非第一次使用。

原料药逐步被会“严控”

业绩再次下滑,加上宏观市场不佳,此前爱给联邦制药写评级报告的大行们也作“鸟兽散”,仅剩下国信、银河、光大此类券商给其2页简单点评。

回到券商的逻辑,即看到了该公司产品,尤其是甘精胰岛素原料药及甘精胰岛素注射液的增长。

智通财经APP看到,期内,该公司的中间体产品、原料药产品及制剂产品的分部营业额(包括分部间销售)分别较去年同期上升11.3%、13.1%及19.0%。

具体来说,中间体产品的收入为2.93亿元。其原因是以6-APA为代表的主要中间体及原料药产品维持较高产能利用率水平,并且产品价格内稳步上升。简单来说,就是原料药涨价的带动。

而制剂产品方面,重组人胰岛素销售了620万支,销量较去年同期增长41.6%,拿到了2.50亿元的销售收入,而另一款在2017年5月才上线的甘精胰岛素注射液“联邦优乐灵”也获得了2990万元的营收。

事实上,纵然联邦制药介入糖尿病药物时间较早,但发展至今,胰岛素给该公司带来的利润并没有超过原料药,依旧依赖于原料药。要知道,国家在降低抗癌药物至于,近期是在约谈原料药企业们的。

有消息表示,国家市场监管总局价格监督管理局委托中国化学制药工业协会组织相关企业参加的原料药供应情况座谈会在总局会议室召开。会议就是针对目前市场上出现的原料药价格大幅上涨、甚至断供现象,听取了企业汇报。

从这一举措,我们可以发现,原料药价格暴涨的问题,已经引起了国家市场监管总局的高度关注,一系列打击原料药垄断、保障原料药供应的行动或正在酝酿。这对依赖于中间体产品、原料药产品的联邦制药而言并非好事。

研发管线速度优势有待爆发

“控价”未完,联邦制药的研发体系进程也并非人们想象中那么快。

财报显示,该公司2018年投入的研发费用为9965万元。其中重点产品门冬胰岛素注射液、门冬胰岛素30注射液已于2017年11月申报生产并受理,利拉鲁肽于2018年初申报临床。此外,德谷胰岛素、门冬胰岛素50注射液、德谷-门冬胰岛素混合注射液、利拉鲁肽-德谷胰岛素注射液等均已启动临床前研究。

总体进展虽然顺利,但相比A股的通化东宝、以及未上市的甘李药业的相关产品速度上并不占据优势。尤其是通化东宝的三代胰岛素研发即将步入收获期,如其甘精胰岛素已申报生产,2018年6月收到CD材料补充要求,公司正积极准备补充材料。预计CDE于今年下半年进行临床数据核查;门冬胰岛素及其预混制剂预计2018年12月完成总结报告、申报生产;地特胰岛素正处于临床试验筹备阶段;赖脯胰岛素及其预混制剂与2017年11月申报临床。

因此,就“谁先上市,谁获益”的出发点来看,联邦制药谈不上完全意义上的领头羊。

另外,还有一点让投资者不爽的是,这几天联邦制药的执董蔡绍哲还在减持。根据港交所最新权益披露资料显示,2018年9月13-14日,蔡绍哲于场内分别减持160万股及70万股,每股均价分别为6.7140港元及6.7268港元,涉资约1545.12万港元。减持后,蔡绍哲持有权益的股份数目达6,287,875股,占已发行的有投票权股份百分比0.38%。

虽然占比本身较少,但在大市不利的情况还再减持,这是有多么不看好自己公司反弹?

总的来说,糖尿病市场绝对是个大市场,但就联邦制药当前的业绩、产品而言,潜力兑现显然有一定难度。(田宇轩/文)