近期,美国市场上的中概股群魔乱舞,拼多多、蔚来汽车、趣头条的暴涨暴跌让不少投资者懵圈,而另一批中概股则在下跌的路上越走越远,比如房地产家居网络平台房天下(SFUN.US)。自从2014年转型以来,该公司股价就开始跌个不停,在四年多的时间内,房天下从高点18.95美元滑落至目前的2.51美元。

回想2010年9月,房天下在纽交所挂牌上市时,曾被外媒称为“中概股最能赚钱的公司”,而如今,却变成“中概股最能跌的公司”之一,令人唏嘘。

转型折戟,股价萎靡

能够解释房天下股价下跌的直接原因大概就是糟糕的业绩表现了。智通财经APP了解到,今年上半年,房天下营收1.372亿美元,同比减少37.6%;股东应占净亏损7140万美元;每股全面摊薄亏损0.16美元。其中二季度总收入为7440万美元,同比减少32.4%;股东应占亏损2660万美元。

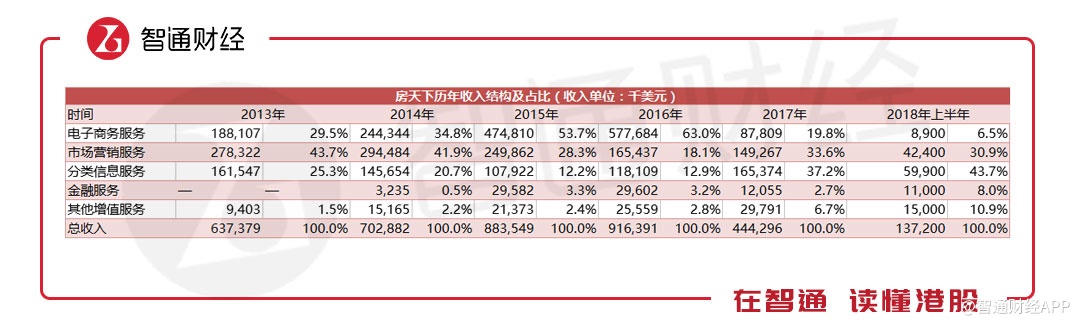

公告称,上半年收入下跌主要是由于电子商务服务收入大幅减少85.8%,这部分收入减少归因于公司转型技术驱动的开放平台模式。此外,付费会员数量下降导致信息分类服务收入下降21.6%。房地产市场放缓及楼市政策持续收紧,也导致市场营销收入同比减少32%。互联网金融服务及增值服务收入的增长不足以抵消上述业务的下滑,造成了中期业绩“变脸”。

拉长时间来看,房天下股价向下的拐点正是2014年首次提出转型的时间点。2014年以前,房天下定位于房地产信息平台,在房地产火热升温及互联网渗透率提升的背景下,房天下依靠广告变现的模式实现营收快速增长,2010-2013年净利润年复合增长率高达70%。

然而,令人艳羡的增势在2014年戛然而止。这一年,房天下由信息平台向交易大平台转型,建立自营直销团队,真正介入新房、二手房交易及金融业务的巨大市场,但这意味着原来的客户即中介构成了直接竞争关系,链家等中介终止与房天下的合作,也正是这一年,房地产开启互联网O2O元年,链家等中介纷纷打造“互联网+”平台,为日后分羹房天下的市场埋下种子。

随着更多中介撤离房天下,分类信息服务收入明显下滑,二手房交易的低佣金策略也加剧毛利率的断崖式下跌,2013年毛利率为84%,但到2016年却仅剩25%,净利率也从约47%变为亏损。

2017年初,房天下宣布转型失败,回归技术驱动的开放平台战略,二手房业务由自营模式转向加盟模式,以向加盟店收取品牌授权费、佣金提成及线索导流费为主,而不参与具体运营。

2017年财报显示,房天下实现营收4.44亿美元,同比下降51.52%;净利润由亏损1.7亿美元转为盈利2170.7万美元;毛利率也回升至60.7%。2017年,在全球牛市的带动下,房天下的股价也有所回升,但光芒显然远不及昔日耀眼。

传统房产信息平台多面受敌

转型四年来,房天下重回原点,但时过境迁,国内房地产市场正步入存量时代,2017年全国存量(二手)房交易总额占楼市总交易额超过40%,北京、上海、深圳、厦门、福州等城市的二手房交易占比早已超过60%,房产中介的比拼也随之进入下半场,市场留给房天下的空间还有多少?未来能否恢复2014年前的高光时刻?

我们可以看到,在房天下艰难转型的这段时间内,一直坚持平台属性的安居客继续在月度活跃用户数、市场覆盖面方面大幅领先房天下,传统线下实体中介链家线上覆盖的用户数也已赶超房天下。

另外,链家今年4月份新推出的“贝壳找房”,其月活在8月份时便达到了800多万,进入房产前三名,短短4个月内,接入非链家品牌门店5000多家。这种速度是现在的房天下难以企及的。

值得一提的是,虽然房天下与链家、易居的商业模式各不相同,房天下依靠平台流量赚取广告,链家主要依靠买房租房的中介费;易居依靠卖房的中介费及面向B端的数据及咨询服务,但后两者有一个共同的趋势:越来越注重入口和流量。

目前,链家、我爱我家等企业均已完成线上服务的升级。线下方面,链家已经发展到8000家直营店,2016年交易额超万亿,其旗下的长租公寓品牌自如也以每年约100%的速度在增长。在房天下原本想深入的二手房市场,易居独辟蹊径,以“S2B2C”的轻资产模式搭建二手房经纪平台,将上万家线下门店纳入旗下的房友平台。

换句话说,房天下不仅需要追赶安居客,还有面临传统中介线上平台崛起带来的压力。

如今房天下回归平台战略,意味着将重新面临依靠广告变现的单一模式难以维持稳健增长的困境。线下交易的战略失败后,房天下做线上交易的可能性也几乎为零,因为房地产交易的低频、非标准化、金额巨大且流程复杂等先天性特征决定了纯线上交易的不可能性——目前房产中介提供的服务仍以线下服务为主,互联网线上服务仅发挥提供入口的功能。

另外,在地产行业集中度提高、房产中介管控趋严的环境下,房产中介行业也面临洗牌,小中介机构被大中介机构吞并之后,房天下的分类信息服务收入能否保持增长还是个问题。

房地产的黄金时代在持续调控的指挥棒下慢慢画上句号,房天下未来要怎么走,如何面对各种挑战,现在依然没有明确的方向。