编者按:《研报挖掘机》系智通研究院面向智通会员俱乐部的一项增值信息服务,文章内容只供股友讨论且限时免费中,并不构成任何投资建议。如有相关咨询或宝贵意见,可添加微信号【智通研究】(zhitongresearch)与我们沟通。

本期要点:

一、核心策略:谈判尚未及,关税先落地,但上周由谈判预期引领的一波小反弹说明市场已不再是一味的恐慌,利空渐渐出尽,投资者可谨慎把握波动性的反弹行情,推荐保险、建筑板块。

二、重点行业之建筑:发改委怒刷存在感,基建行情远未结束。伴随基金逐步到位,低估值的建筑企业,势必成为投资香饽饽。相关标的:中国铁建(01186)、中国中铁(00390)。

三、重点行业之保险:港股早已进入淡市,眼下别再奢望什么爆炸性机会,避险乃第一考虑要素。从宏观政策到微观业绩,险企的估值修复已在路上。相关标的:中国太保(02601),新华保险(01336)。

四、主编观市:旗帜鲜明的看好反弹,强度和时间大概率超预期,是全年可能唯一的“吃饭行情”。

以下为具体内容:

策略:利空渐尽,把握波动性反弹行情(国泰君安证券/兴业证券/广发证券/光大证券)

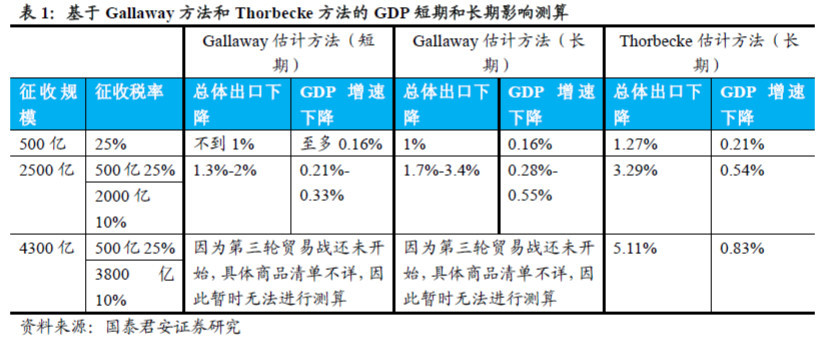

1.基本面(宏观):特朗普是真的不靠谱,说好的谈判还没开始,2000亿美元商品的关税就加起来了,只是税率降到了10%。国泰君安证券研究所对新的贸易关税进行了定量研究,测算了对我国GDP的影响,结果是:之前的340亿美元清单对GDP的总影响在0.2个百分点,2000亿清单的影响在0.55个百分点,若对全部4300亿美元商品征税则影响在0.8个百分点以上。

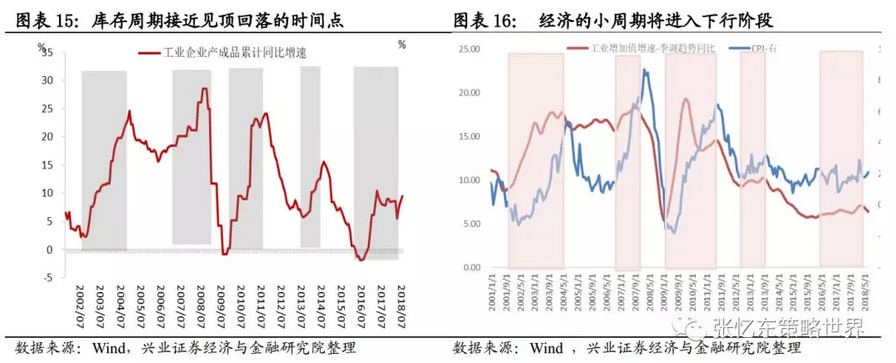

2. 基本面(业绩):上周披露的8月经济数据显示了中国经济的韧性,工业增加值、社消零售总额都好于预期,但要警惕下半年度基本面下行的风险:一方面,中国存在40个月的库存周期(上升20-24,下降12-16),本轮库存周期从16Q2起已超过25个月,接近见顶回落时间点;另一方面,港股中报ROE已恢复到2013年的水平,主要驱动力净利率已超过11年下半年的较高水平,资产负债率已处高位,总资产周转率未见改善,下半年随宏观经济回落业绩增速或将下行,届时甚至可能触发外资抽离。

3. 资金面:虽然贸易谈判没成,但上周的小幅反弹还是给了投资者一些希望,说明之前的利空消息出的够狠,极度悲观的情绪面已经接近下限,给点阳光已经能均值回归了。但中期来看,新兴市场危机对港股的影响依然不能小觑,需牢记参与这种波动性反弹要谨慎再谨慎。

4. 政策面:预期有好有差,好的是货币政策适度宽松(社融增速企稳)+改革转型政策可期(制造业投资企稳),差的是政策和监管短期扰动频繁(民促法vs.教育、社保征缴改革vs.劳动密集型的TMT),投资者应紧密关注产业政策,毕竟低谷的市场已经不起风浪。

5. 投资建议:谨慎把握小反弹,关注建筑板块;避险是主导,看看保险板块。

重点行业之建筑:资金陆续到位,关注低PB建筑央企

标的:中国铁建(01186)、中国中铁(00390)(申万宏源证券/招商证券/广发证券)

1. 政府消费是18年下半年确定性最强的方向。表内信贷与专项债加速投放将是本轮基建投资资金的主要增项,中央政府对于地方基建投资资金的控制力增强,预计基建投资将会出现结构性分化,扶贫、民生、中西部区域重大基础设施建设将是本次基建投资的重点方向。

2. 资金陆续到位。地方专项债发行明显加快,上周专项债发行近2000亿元,目前已经完成专项债的发行规模超过8000亿元,全年1.35万亿目标即将完成。

3. 目前正处于宽松政策执行落地阶段。随着后续相关细节政策的落实执行,自上而下宏观层面的社融等数据将进一步改善、基建增速将回升,自下而上建筑新签订单及在建项目的信贷融资亦将改善,将助推建筑基本面预期改善以及建筑指数反弹。

投资建议:关注低PB基建央企,如中国铁建(01186)、中国中铁(00390)等。

重点行业之保险:期限利差维持高位,险企资负同时受益,估值修复有望延续,监管从严推荐龙头

标的:中国太保(02601)、新华保险(01336)(中泰证券/海通证券/中信建投证券)

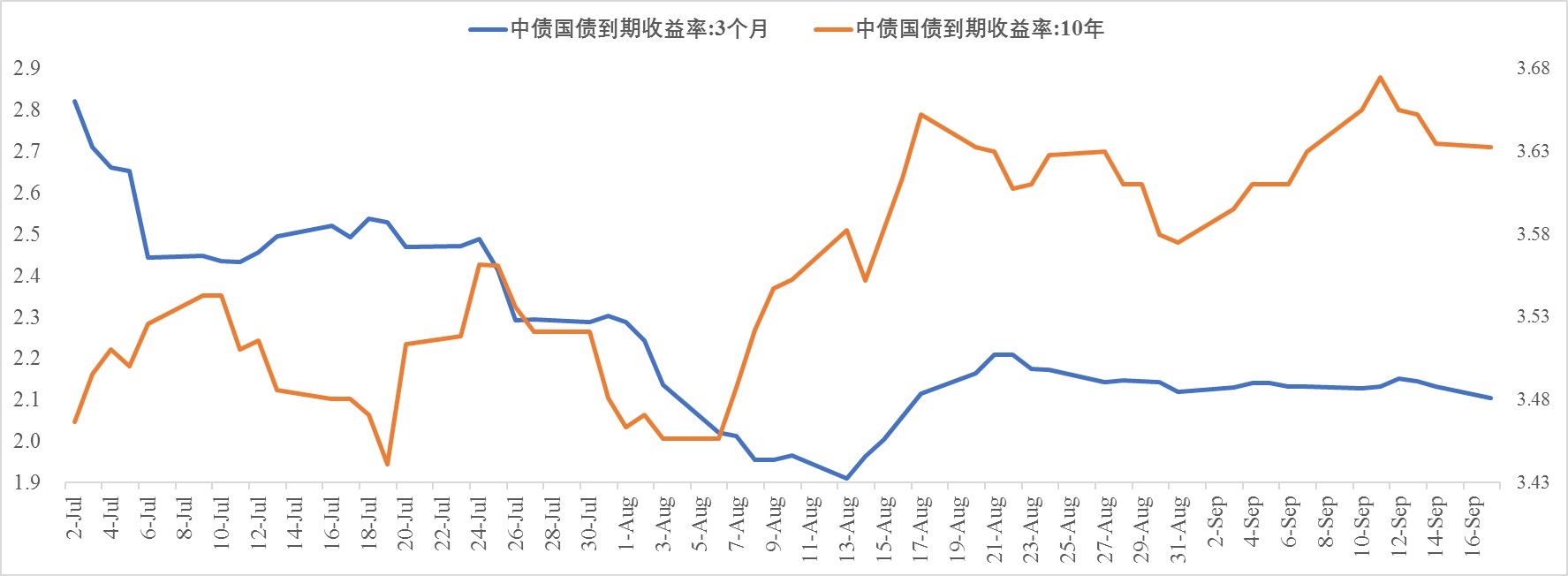

1. 期限利差维持高位,险企资负同时受益。8月以来,短期利率止跌企稳,长期利率触底上行,利率期限利差扩大。短期利率下行,保险产品相对吸引力提升,负债端保费增长有望持续改善;长期利率上行,资产端固收类收益率提升,同时有利于少提责任准备金以释放利润。

图:中债国债到期收益率:3M vs. 10Y

数据来源:Wind

2. 估值修复望延续:长期来看,我国当前寿险深度仅为全球平均水平(67%),伴随老龄化趋势,保险行业空间较大。短期来看,险企新单价值(NBV)Q2改善明显,下半年NBV同比有望实现两位数增长。这种情形下,目前保险板块估值仅为0.81-1.19倍P/EV,个股估值低于1倍P/EV的尤其具有配置价值。

3. 监管从严推荐龙头:监管合并后,预计规范、从严的监管方向和尺度仍将延续,行业生态长期利好大型保险公司。

投资推荐:中国太保(02601)、新华保险(01336)(估值修复+业绩升+龙头+AH溢价高)

主编观市(2019.9.19):旗帜鲜明地看好反弹

这可能是全年可能唯一的“吃饭行情”,望君把握。

1. 市场最担忧的中美贸易战靴子落地,昨天的市场急不可耐的反弹已经说明这一点。

2. 国内改革速度超预期,国内政策方向变化是看多的核心。国常会再次强调不增加企业税负,刘鹤副总理表态对于国企和民企“一视同仁”,国办发文允许严重资不抵债的城投平台破产,皆在传出改革之决心。

3. 发改委昨天怒刷存在感,确定了基建托底经济的执行情况,这次不止停留于口号,所以市场很买账。(本期完)