本文来源国泰君安证券研报。

摘要:

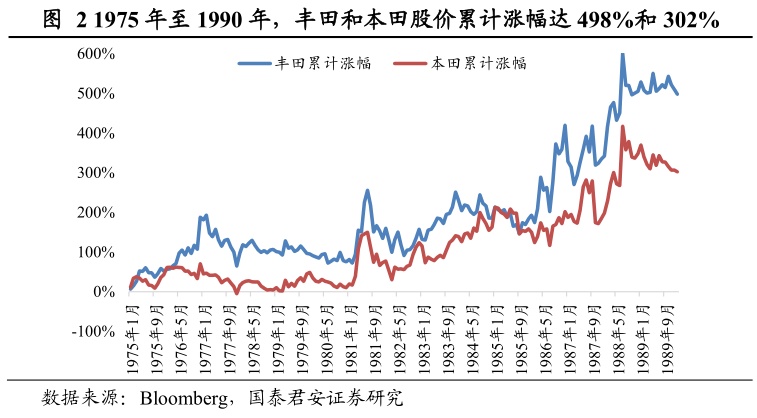

维持汽车行业“增持”评级。当前汽车行业的主要研究方法为跟踪短期量价数据,但对长期的需求和现金流预期的把握存在偏差,以及对整车公司的综合竞争力研究明显不足,我们基于对日本汽车产业发展的研究,认为目前市场忽视了中国整车公司核心竞争力的持续上升,我们从三维竞争力(整合集成能力、供应体系水平、关键零件技术)视角建议增持中国寡头整车公司。1975年至1990年,日本车企丰田和本田股价累计涨幅达498%和302%,背后是竞争优势(产品优势)的不断催化,其价值源自核心竞争力。

基于中国汽车产品力(产品缺陷率)、整合集成效率(人均产量同比增速)、区域供应商水平(区域零部件商ROE)的比较:推荐标的为广汽集团H和上汽集团,受益标的为吉利汽车。

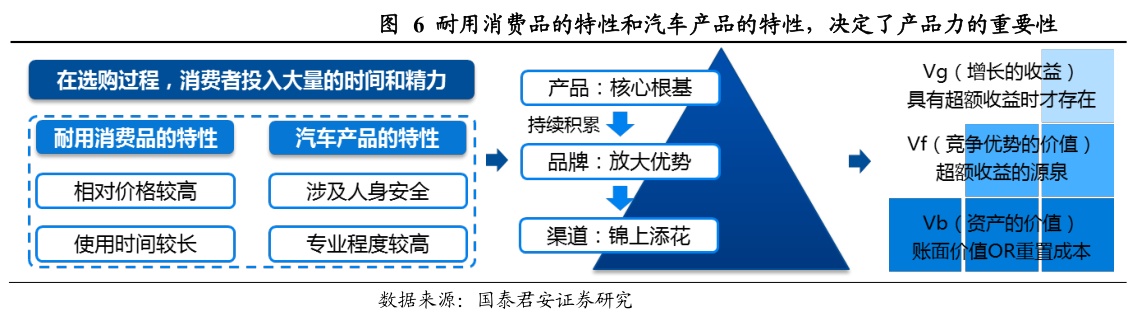

产品力是车企竞争优势来源。消费者在选购过程的高投入,使得汽车企业的品牌力源于在多次销售中通过产品力持续积累的口碑,产品是车企的核心根基。耐用消费品的特性(相对价格较高、使用时间较长)和汽车产品的特性(涉及人身安全、专业程度较高),使得消费者愿意投入大量的时间和精力。

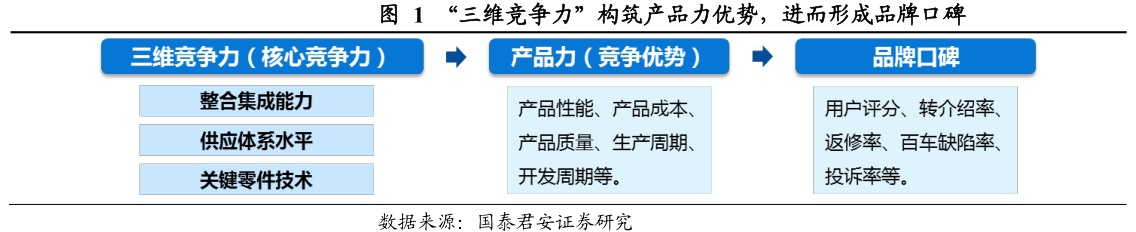

“三维竞争力”(整合集成能力、供应体系水平、关键零件技术)构筑产品力的优势。1960S-90S日本车企分别借助生产制造的组织模式(精益生产模式)、供应体系的组织形式(体系外购模式)、团队配置及研发文化(社长研发基因)三方面的优势,提升其“三维竞争力”。

政策是汽车产业的关键影响因素,主要体现在行业供需总量、行业需求结构,但不能改变公司竞争力及行业竞争格局。20世纪70年代,日本汽车产业实行对外开放的政策(类似中国现在的政策),日本车企在美市占率反而从1%上升至24%,崛起于全球,同时丰田和本田在日本市场的市占率从37%和7%提升至44%和11%。

风险提示:汽车产品架构的变化超出预期、产品力向业绩的传递存在不确定性。

以下为研报原文:

1.核心逻辑

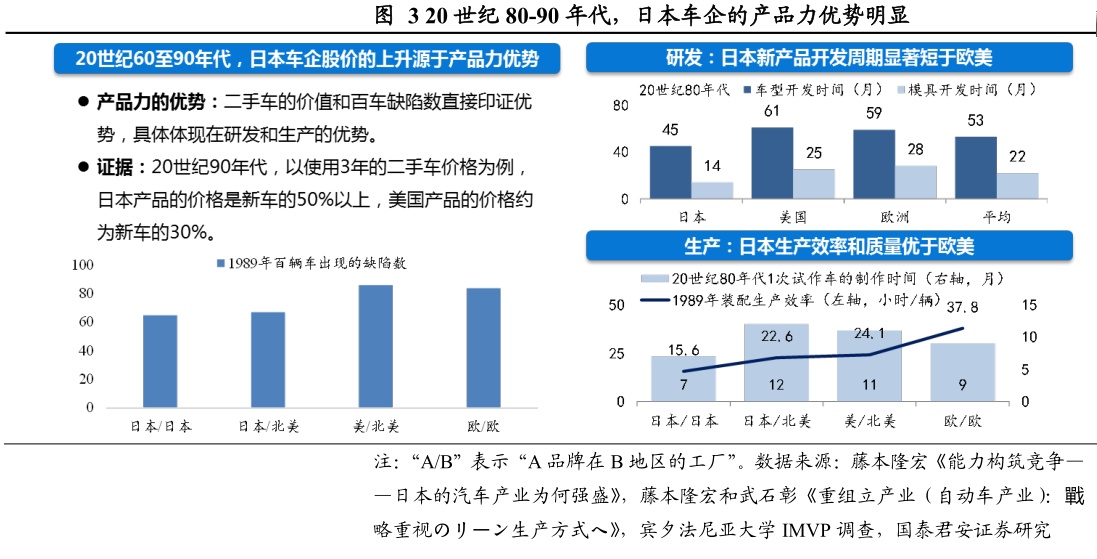

1975年至1990年,日本车企丰田和本田股价累计涨幅达498%和302%,背后是竞争优势(产品力优势)的不断催化。具体而言(见图3),产品力的优势在二手车的价值和百车缺陷数上得到印证,并体现在研发和生产的优势。

本报告主要解决五个问题:

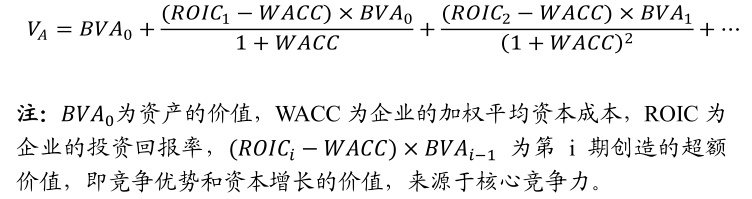

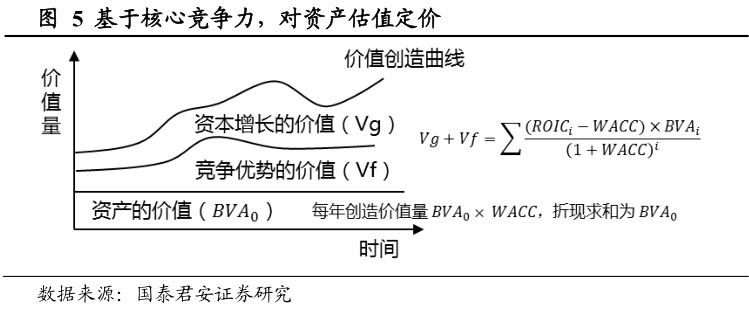

(1)汽车行业股价的变化与核心竞争力有何关系?企业价值分为资产的价值(Vb)、竞争优势的价值(Vf)、资本增长的价值(Vg)三部分,Vf和Vg源于核心竞争力。

(2)为什么产品力是车企竞争优势的来源?消费者在选购过程的高投入,使得汽车企业的品牌力源于在多次销售中通过产品力持续积累的口碑,产品是车企的核心根基。

(3)车企如何构筑产品力的优势?“三维竞争力”(整合集成能力、供应体系水平、关键零件技术)。

(4)中国整车车企的竞争力差异如何?基于中国汽车产品力(产品缺陷率)、整合集成效率(人均产量同比增速)、区域供应商水平(区域零部件商ROE)的比较,推荐广汽集团H和上汽集团,吉利汽车受益。

(5)开放政策对中国汽车行业影响如何?不改变公司竞争力及行业竞争格局,竞争力强的车企市占率提升。

2.汽车行业股价的变化与核心竞争力有何关系?

2.1.当前汽车行业的主要研究方法:跟踪量价数据

消费品属性使得汽车产品的需求难以预测,以DDM模型对资产定价时,只能依靠对短期量价数据的跟踪形成预期,对长期现金流预期的把握存在偏差。不同于工业品(ToB),消费品(ToC)购买者数量的庞大和决策的分散,使得汽车产品的需求难以预测。需求的预测难度高,使得投资者大多通过对量价数据(销量、折扣、库存等)的跟踪,进而依靠线性思维,把握长期现金流的预期,但在实践中往往存在偏差。

2.2.新的视角:基于核心竞争力对资产定价

以Ohlson模型定价,对长期价值预期的把握更有效。竞争优势的价值和资本增长的价值均来源于企业的核心竞争力。

Ohlson模型的本质:以价值来源分类,对资产的价值(会计可辨认的)、竞争优势的价值、资本增长的价值三者进行求和。

几何语言:横向切割,对面积求和。

3. 为什么产品力是车企竞争优势的来源 ?

3.1. 消费视角:产品力是车企竞争优势的来源

在汽车的选购过程中,消费者投入大量的时间和精力。相比于一般消费品,耐用消费品的特性(相对价格较高、使用时间较长)和汽车产品的特性(涉及人身安全、专业程度较高),使得消费者愿意投入大量的时间和精力。

消费者在选购过程的高投入,决定产品力是汽车行业竞争优势的来源。相比于一般消费品(品牌力源于营销手段、历史渊源等),汽车企业的品牌力源于在多次销售中通过产品力持续积累的口碑,产品是车企的核心根基。

3.2. 生产视角:“三维竞争力”决定产品力

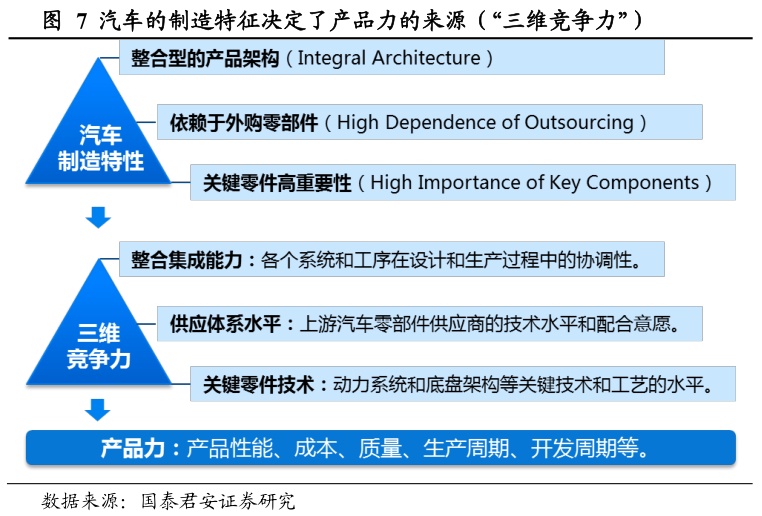

汽车的制造特性(整合型的产品架构、依赖于外购零部件、关键零件高重要性)决定了产品力的来源,即 “ 三维竞争力” ” (整合集成能力、供应体系水平、关键零件技术)。本报告将基于日本汽车产业发展的经验,结合汽车产品的制造特性,深入分析“三维竞争力”。

4.“三维竞争力”构筑产品力优势

4.1. 整合集成能力:生产制造的组织模式推动发展

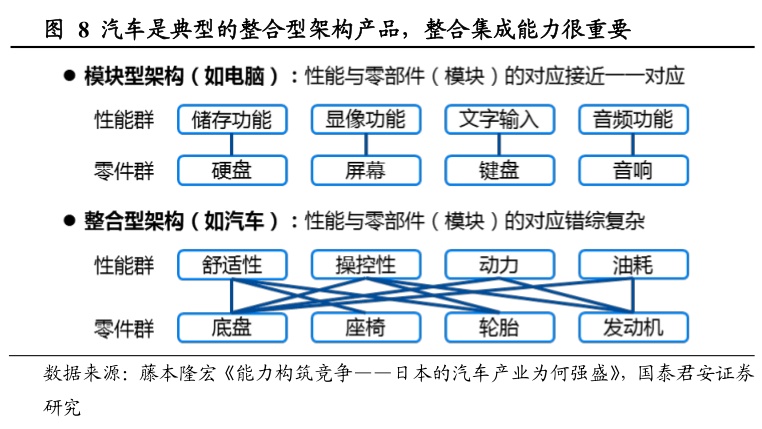

汽车是典型的整合型架构产品,整合集成能力很重要。相比于模块型产品(如电脑),整合型产品(如汽车)的性能与零部件(模块)的对应关系相对复杂。比如,汽车的舒适性由底盘、座椅、轮胎等零部件相互配合调整决定,汽车的油耗水平主要由发动机和车重(涉及主要零部件)共同决定。

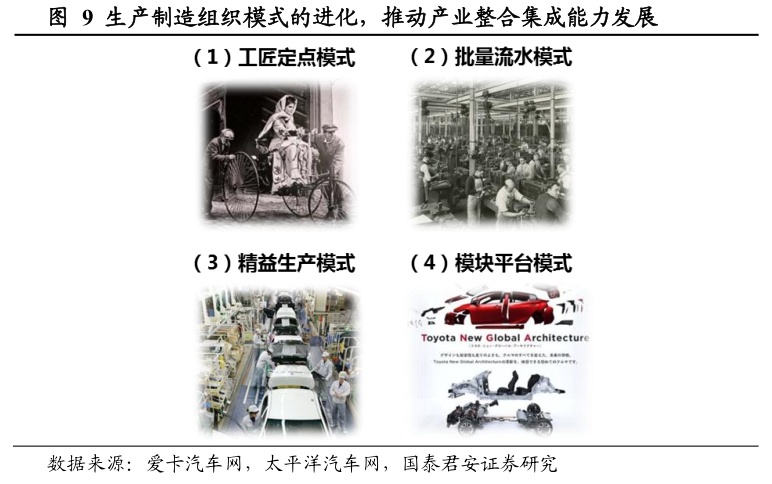

生产制造组织模式的进化,推动产业整合集成能力发展。

(1 )工匠定点模式:工人从头到尾围绕着汽车进行制造和组装;

(2 )批量流水模式:通过生产线的引入,工人分工种对汽车不同部件进行制造和组装,福特 T 型车是产生的标志。

(3 )精益生产模式(具体见后文):通过对生产线设计的改造和优化,实现质量、时间、人力的同时优化。

(4 )模块平台模式 :通过对不同生产线的整合,实现混线多车型同时制造和组装。

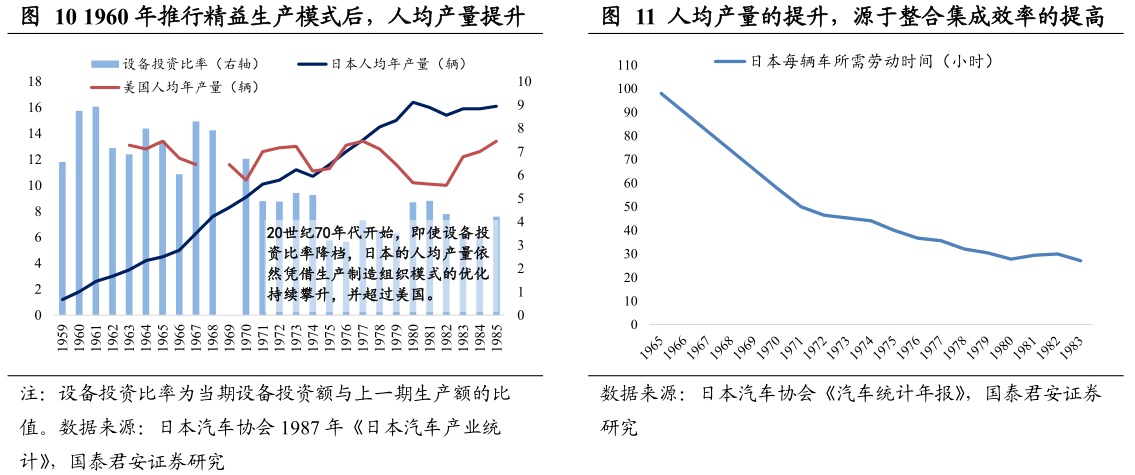

推广精益生产模式,提高整合集成效率,是日本 车企 崛起的重要因素。1960 年推行精益生产后,日本汽车行业人均年产量从 1.2 辆提升至1985年的16.1 辆,其源于每辆车所需劳动时间从超过100小时下降至27小时。

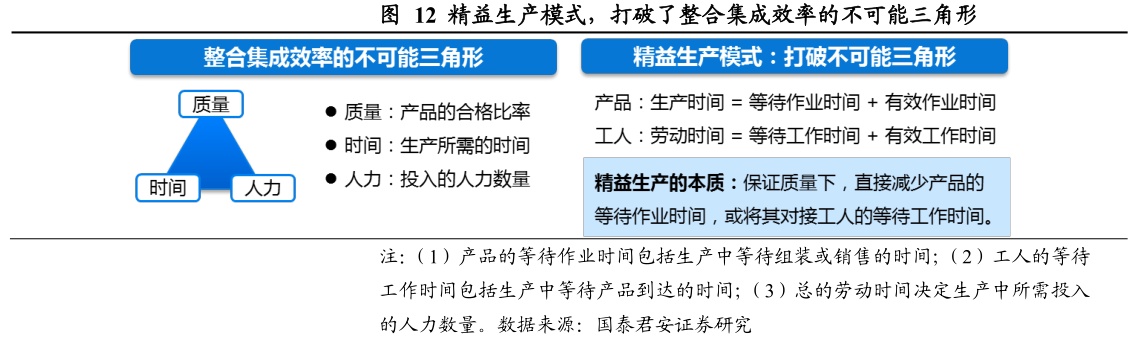

精益生产模式,打破了整合 集成效率的不可能三角形,实现质量、时间、人力同时优化(见图12)。其本质是在保证质量的情况下,直接减少产品的等待作业时间,或将其对接工人的等待工作时间。

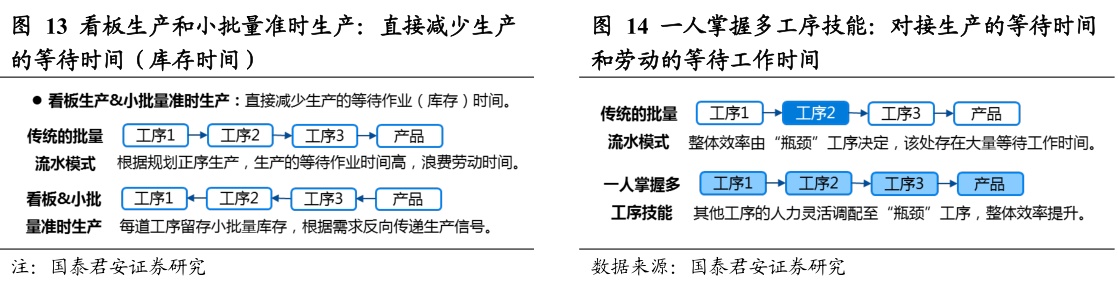

(1)看板生产和小批量准时生产(见图13):根据需求反向传递生产信号,直接减少生产的等待时间(库存时间)。

(2)一人掌握多工序技能(见图14):通过将其他工序的人力灵活调配至“瓶颈”工序,对接生产的等待时间和劳动的等待工作时间。

4.2. 供应体系水平: 供应体系的组织形式 推动发展

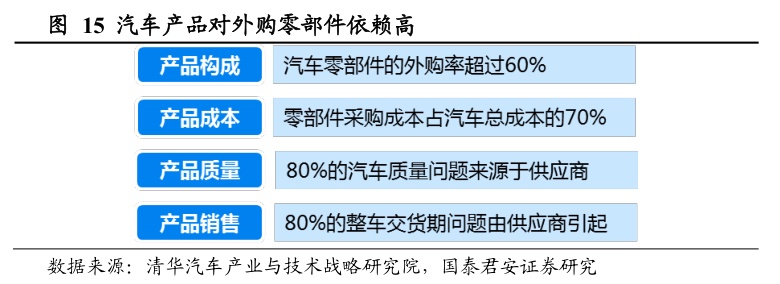

汽车的外购零部件占比超过60% ,供应体系水平对产品竞争力至关重要。汽车产品的成本、质量、销售等均对外购零部件有较高的依赖。

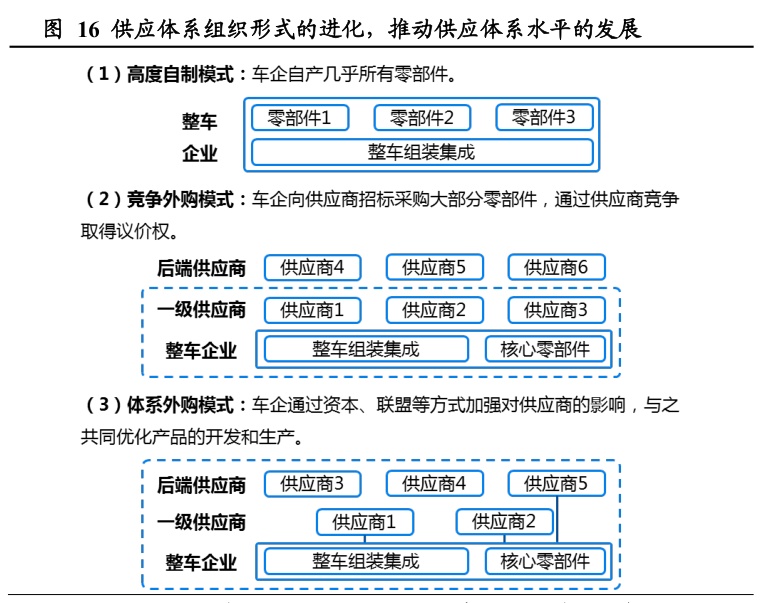

供应体系组织形式的进化,推动产业供应体系水平发展(见图 16 )。

(1)高度自制模式:车企自产几乎所有零部件。

(2)竞争外购模式:车企向供应商招标采购大部分零部件,通过供应商竞争取得议价权。

(3)体系外购模式) (具体见后文) :车企通过资本、联盟等方式加强对供应商的影响,与之共同优化产品的开发和生产。

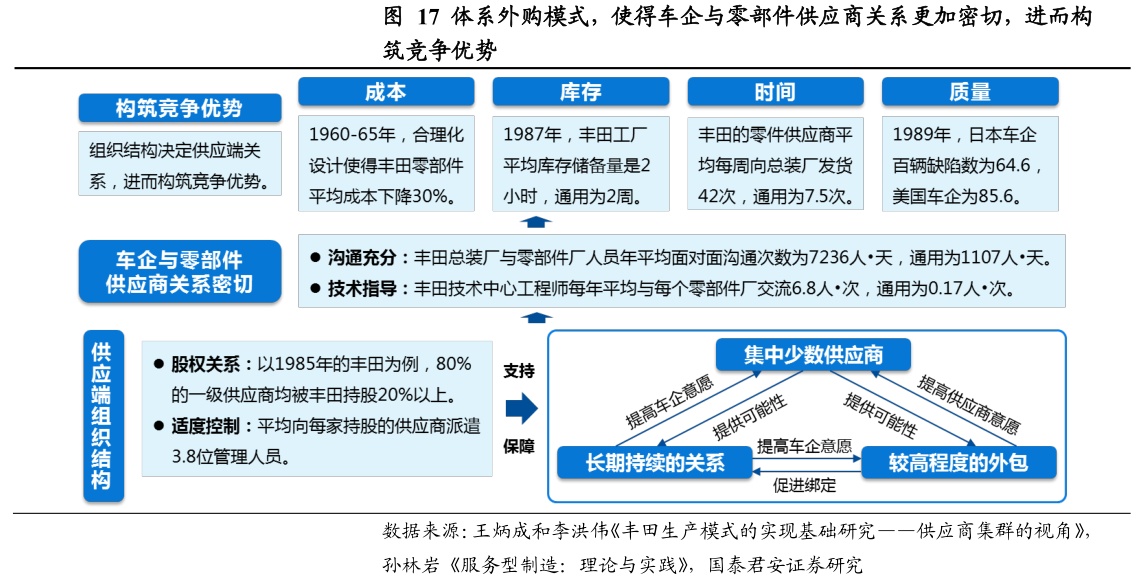

体系外购模式,使得日本车企与零部件供应商关系更加密切,进而构筑竞争优势(见图17)。通过股权关系和适度控制,日本车企与供应商形成“集中少数、长期合作、高度外包”的组织结构,推动双方关系变得密切,进而带来产品层面的成本、库存、时间、质量四方面的优势。

体系外购模式主要体现三方面的特点:

(1)长期持续的关系(见图18):20世纪80年代,日本车企与供应商合作的平均年限为3.2年,高于欧美的1.4年。

(2)集中少数供应商(见图19):1992年,日本丰田直接交易的供应商数量为168个,美国福特为600个,英国罗孚为800个。

(3)较高程度的外包(见图20和图21):20世纪80年代,日本车企详细设计被外包的零部件占比为62%,美国为16%,欧洲为29%。

4.3.核心零件技术:团队配置及研发文化推动发展

发动机、底盘、变速箱是汽车的三大核心零部件。

(1)发动机:汽车主要功能是实现消费者的位移需求,发动机作为提供动力的零部件对产品至关重要。

(2)底盘:与传动系、行驶系、转向系和制动系等均有连接,对汽车产品对各部件的捏合非常关键。

(3)变速箱:操控汽车位移速度的部件,对产品的动力和操控性影响较大。

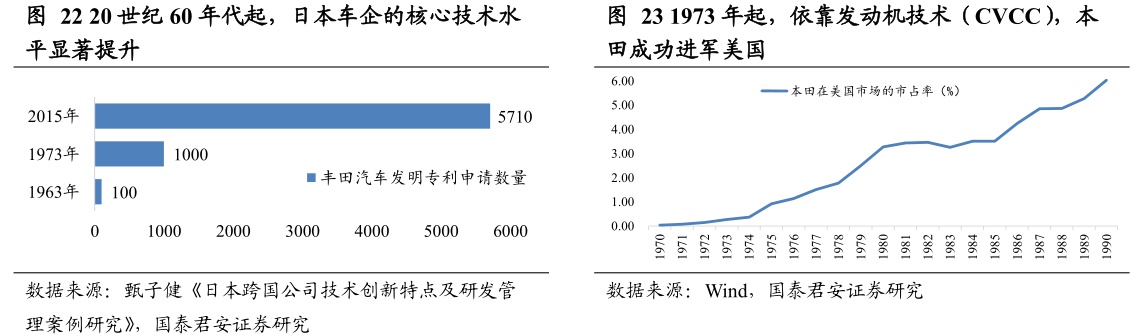

1972年,本田依靠CVCC发动机技术1突围美国。20世纪60年代起,日本车企的核心技术水平显著提升(见图22)。凭借CVCC技术,本田汽车成为全球车厂中率先通过的美国马斯基法规《美国大气污染防治法》测试的车企,在美国市场的市占率从1972年的0.3%提升至1990年的6%。

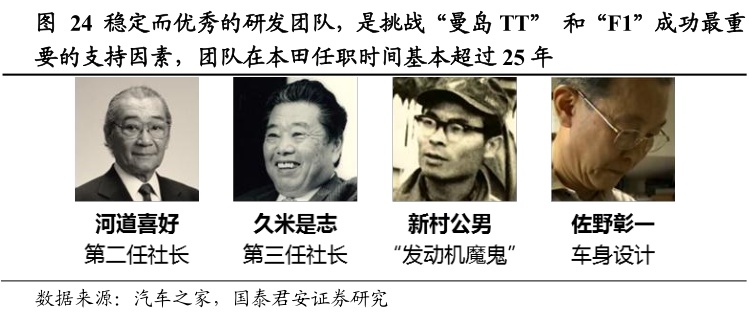

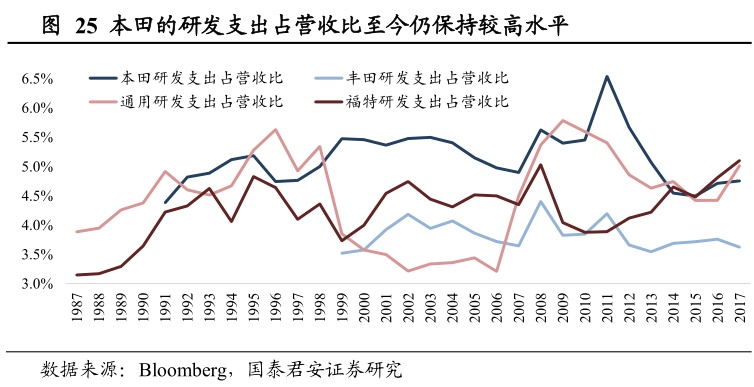

社长注入的研发基因,使得本田拥有优秀的研发团队配置和浓厚的研发文化,是其发动机技术不断取得成就的源动力。本田社长本田宗一郎对研发充满欲望,先后从零开始带领团队获得摩托车(“曼岛 TT”) 3 和赛车(“F1”) 4 顶级赛事的冠军。研发团队(见图 24)在本田任职时间基本超过25年,本田的研发支出占营业收入的比重至今仍保持在4.5%以上,高于行业竞争对手。

5.政策是汽车产业的关键影响因素

5.1.影响一:影响行业供需总量

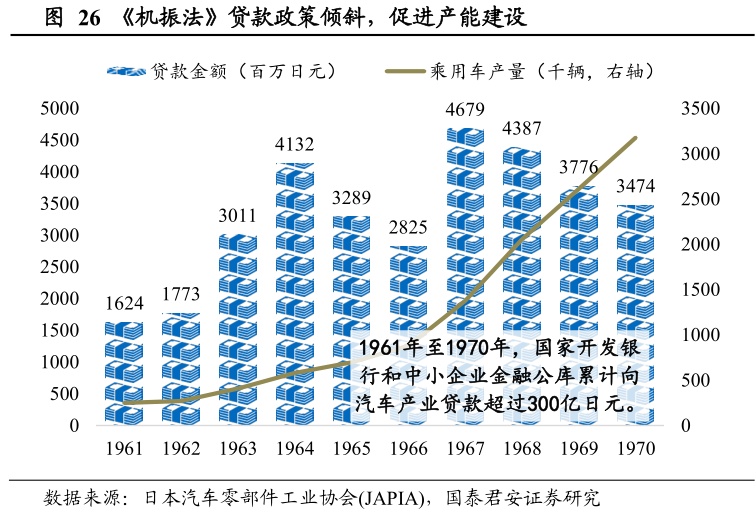

产业发展初期,通过《机振法》贷款政策的倾斜,推动产能建设。1961年至1970年,国家开发银行和中小企业金融公库累计向汽车产业贷款超过300亿日元,提升行业产量(1960-70年行业产量提升19倍),优化产能质量(1956-70年日本零部件设备现代化改善率达78%,生产效率提高11%-39%、生产成本降低9%-64%)。

根据产业发展阶段,通过相关税费政策,调节行业需求总量。(1)在行业发展初期,日本政府降低购买税率(商品税),激发行业需求;(2)在行业发展成熟期,政府适度提升使用税率(汽油税),保持需求平稳。

5.2. 影响二:影响行业需求结构

日本向小型/ 轻型车倾斜的政策,使其销量占行业比重至今仍接近80% 。(1)20 世纪50 年代,采用商品优惠和补助的政策,鼓励小型车和轻型车;(2)20 世纪60 年代,通过保管规定和排量控制的政策,约束中大型车的销售和使用;(3)20世纪90 年代,商品税改为6%消费税后,政策对小型/轻型车和中大型车相对平衡。

5.3.影响三:不影响行业竞争格局

行业的对外开放,不影响日本从车企凭借强竞争力,在美市占率从1%上升至24%,崛起于全球。20世纪70年代,日本汽车产业实行对外开放的政策,包括行业资本开放(1969年日本开放汽车零部件投资,外资持股不超过50%;1973年完全对外资开放)和关税降低(自1967年的40%开始大幅下调,1978年实现零关税)。

对外开放促进行业竞争,竞争力强的车企市占率提升。1973 年全面开放后,丰田和本田在日本市场的市占率从37%和7%提升至44%和11%。

6.投资标的与盈利预测

推荐标的为广汽集团H和上汽集团,受益标的为吉利汽车。基于中国汽车产品力(产品缺陷率)、整合集成效率(人均产量同比增速)、区域供应商水平(区域零部件商

ROE)的比较,推荐广汽集团 H 和上汽集团,吉利汽车受益。

7.风险提示

7.1.风险一:汽车产品架构的变化超出预期

风险原因一:整合型产品架构决定“三维竞争力”,其改变将颠覆行业的核心竞争要素。

(1 )整合集成能力:整合型产品架构下,汽车产品在设计、开放和生产的过程中,均需要多方的配合协调。

(2 )供应体系水平:整合型产品架构下,车企与零部件企业需要共同开发,供应体系的支撑更加重要。

风险原因二:整合型产品架构决定整车企业在产业中的绝对地位,其改变将颠覆上下游的议价能力。模块型产品架构下(如计算机),生产制造核心模块的企业(如生产芯片的英特尔)将挤压产业的整合集成商(如计算机生产商),在产业中具有绝对地位。

风险判断及应对:及时跟踪纯电动车的发展及产品架构。

(1 )主要风险在于纯电动车的普及:根据产业调研,混合动力车、氢燃料电池车、天然气车等目前均以整合型产品架构为主流,纯电动车相对更倾向于模块型产品架构。

(2 )风险应对:关注纯电动车核心模块的龙头企业。

7.2.风险二:产品力向业绩的传递存在不确定性

风险原因:产品力向业绩的传递依赖于公司的产品战略和商业战略。

(1 )产品战略的失误:公司推出的产品无法找到对应的目标群体,或者对应的目标群体规模太小,导致公司业绩不及预期。

(2)商业战略的失误:公司对目标群体的支付意愿或者细分市场竞争程度判断失误,定位和定价的不当导致公司业绩不及预期。(编辑:刘瑞)