在投资者的心中,券商股一般都是作为股市的风向标,牛市涨幅巨大,熊市跌幅也惊人。然而,作为港股券商板块龙头的中信证券(06030)居然破净了。

上图显示,自2012年港股上市以来,中信证券的估值一直都在1PB以上,2015年到下半年的熊市的最低点市净率都在1倍以上,而截至到9月13日,中信证券的市净率只有0.93倍,可知现在港股市场仍处在熊市阶段。

由于中信证券港股上市比较晚,可以对比A股市场,自A股上市10多年来,历史上的估值一直都在1.2PB以上。既然老大都破净了,那其他券商兄弟们就更惨了,例如港股上市的东方证券(03958)市净率居然跌至0.63倍。

如果仅仅因为公司股票市值低于账面价值就认为低估,那也太武断了,很多重资产的行业,例如火电行业、钢铁行业,它们的大部分资产是固定资产,而这部分固定资产每年都会有折旧,而且不易变现,一旦遇到行业不景气的时期,市值可能是净资产打三折。因此,智通财经APP将以券商的资产结构为例,窥探证券公司的资产是否够“硬”,有无被低估的可能。

券商主要经营的两大类业务

在详细考察券商的资产机构前,先简单介绍下券商主营业务,券商主要经营牌照类业务和资金类业务。牌照类业务是轻资产,低风险的业务,包括经纪业务、投行业务和资管业务。

资金类业务是需要券商投入较多资金的业务,包括自营业务和信用业务。自营业务是指证券公司使用自有资金或者合法筹集的资金以自己的名义买卖证券获取利润的证券业务,信用业务包括质押融资业务和融资融券业务。

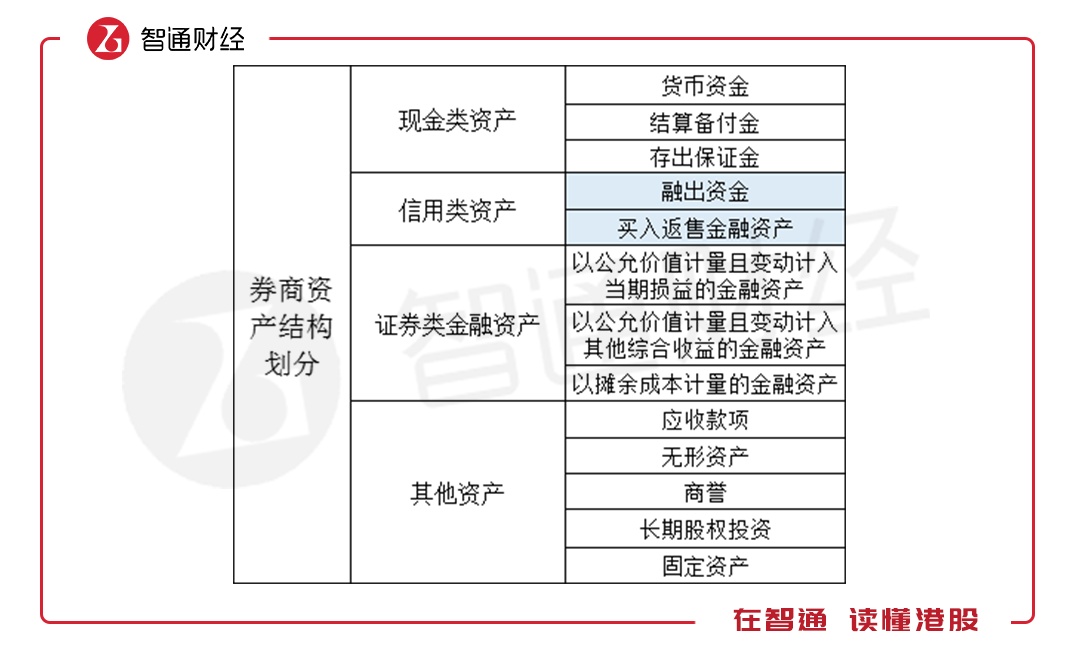

新会计准则下券商的资产结构划分

今年年初以来,大部分上市公司都采用新的会计准则来编制财务报告。对于证券公司来说,影响最大的是关于金融资产的分类和计量。新金融工具准则下,金融资产被分为三大类。

现金类资产这部分没话可说,都是真金白银,结算备付金目前由商业银行存管。下文着重分析证券类金融资产和信用类资产。

证券类金融资产分析

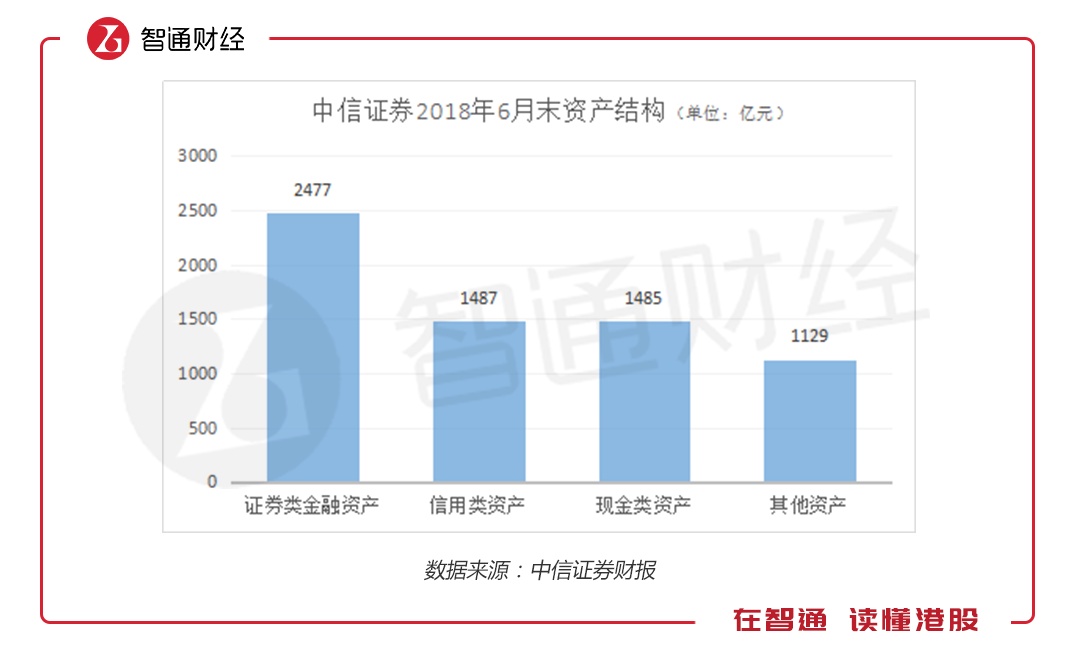

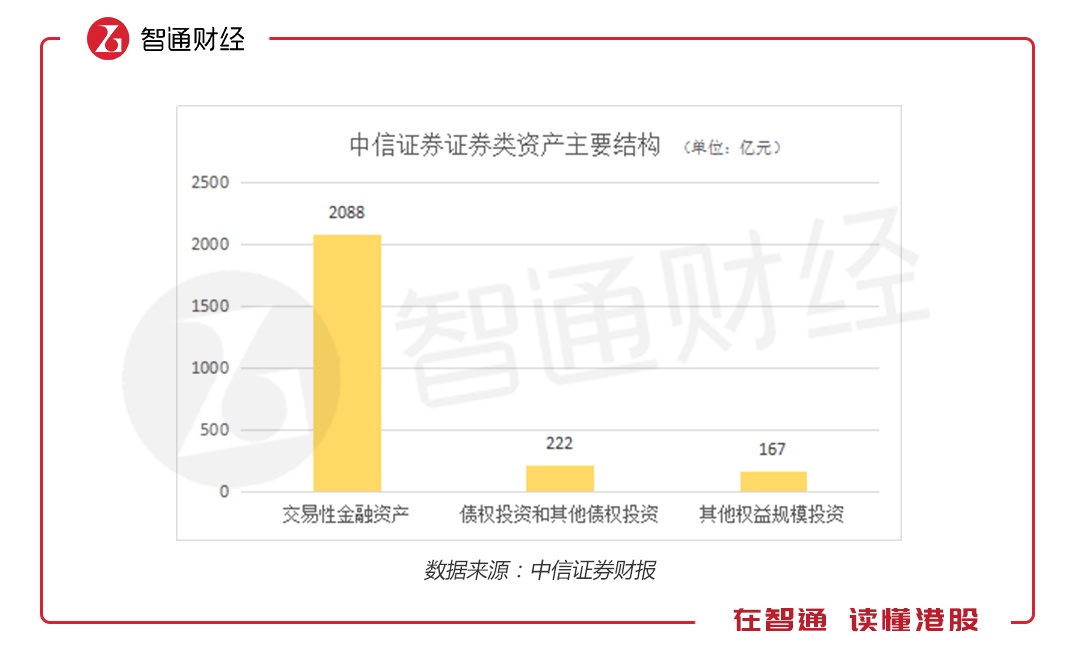

证券类金融资产,这一部分主要由证券公司自营投资,在新的会计准则下,以中信证券为例,证券类金融资产主要是交易性金融资产,占比达到84.3%,其他两项占比很小,可以忽略不计。

交易性金融资产包括债券、股票、基金、理财产品等,这些都是大家司空见惯的金融产品。

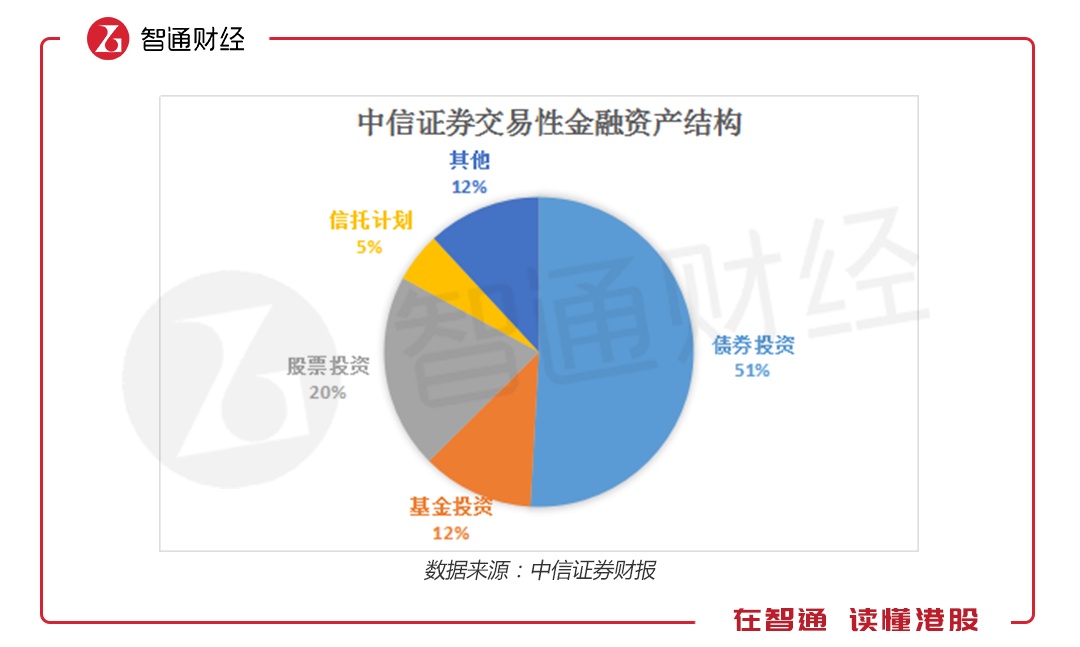

上图显示,中信证券的交易性金融资产结构中,债券占比超过一半,股票投资占比只有20%。投资者也许会担心,如果发生股灾或债灾,中信证券的交易性金融资产资产会不会大幅缩水?事实并非如此,中信证券作为机构投资者,有完善的投研和风险管理体系,此外,中信证券会根据当前市场行情,均衡地配置债权和股票类资产,并且有科学的对冲策略。

例如今年虽然股市行情差,但债市却走出一波牛市行情。今年上半年,中信证券上半年实现投资收益22亿,同比下降50%,但公允价值变动收益达32亿(主要是债券利率下降,债券价格上涨),而去年同期不到3亿。

再看看全行业的情况,2018上半年上市券商无一亏损,合计实现证券投资收益(含公允价值变动)333亿元,同比降17%。

因此,对于上市券商来说,证券类金融资产是资产质量高且流动性好的资产,这部分资产能一直保值增值,根据市场周期的变动,投资收益也会剧烈波动,但出现资产缩水的概率几乎为零。

信用类资产分析

信用类资产,包括融出资金和买入返售这两类资产。融出资金主要指的是券商在做融资融券业务时融出的资金。目前券商以融资业务为主,融券业务比较少。融资交易就是投资者以资金或证券作为质押,向证券公司借入资金用于证券买入,并在约定的期限内偿还借款本金和利息。简单来说,就是券商借钱给投资者加杠杆买证券。

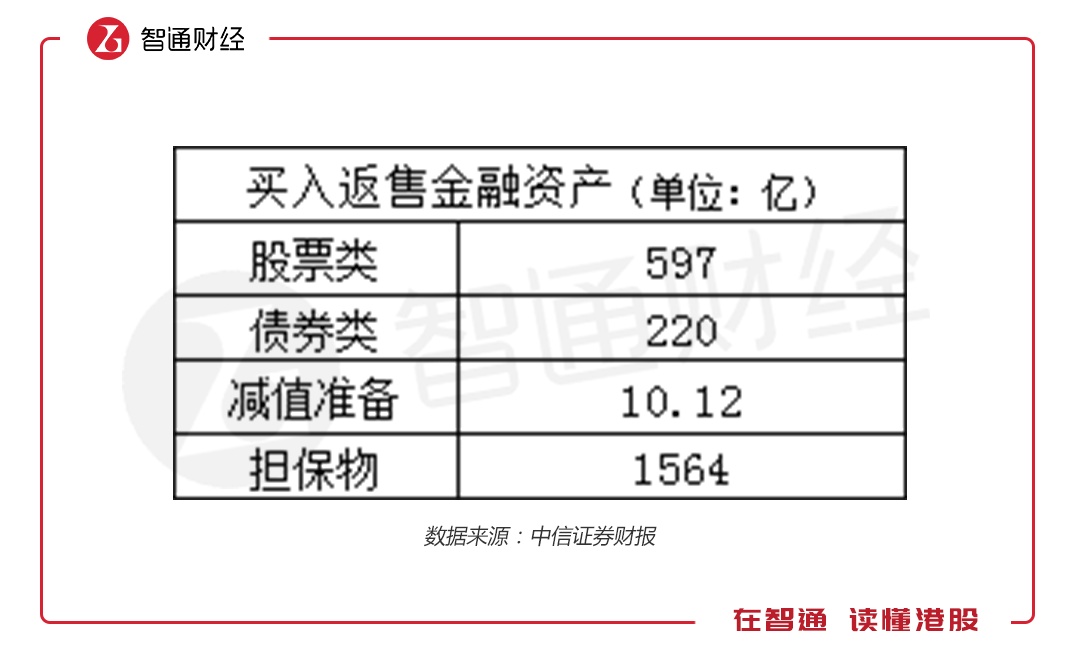

买入返售类金融资产包括股票质押融资资金和债券质押融资资金,在质押业务中,中信证券获得证券的质押权,给证券所有人融资。

买入返售金融资产总额为817亿,担保物价值高达1564.23亿,履约保障比例为191%,担保物是证券公司能直接控制的资金和流动性非常好的有价证券,公司可以迅速地处理这部分资产。

证券公司设立了相对安全的预警线和平仓线。一般来说,预警线基本为160%-180%的履约担保比例,平仓线基本为140%,平仓线3个跌停板后才是证券公司的盈亏平衡线。

中信证券地融出资金为676.7亿,融出资金主要对应公司地融资融券业务,由于A股缺乏完善的做空机制,因此融券业务占比很低,融出资金主要是融资业务。

中信证券财报披露,融出资金业务履约保障比例为327.74%,这一部分资金的安全性也很高。

其他类资产占中信证券总资产的比例17%,其中应收款项占比其他类资产将近一半。

应收款项的质量取决于欠款方的财务实力,中信证券的经纪客户大多数是机构客户,机构客户实力雄厚,所以这部分应收款项坏账率很低。总体而言,中信证券应收款型的坏账率很低。

券商股的"硬伤":股息率

券商股息率一直都不高,长期低于银行股。例如,工商银行和汇丰银行的股息率都在5%以上,而中信证券去年的股息率不到2.5%。相比其他行业,金融机构的管理层和股东的利益冲突往往更常见和激烈,管理层的持股份额往往很小,为了获得高额奖金和职位晋升,管理层往往有过度扩张规模和承担风险的倾向。较高的股息率和分红率可以增强小股东对管理层的信任,资本市场也会相应给予估值溢价,而券商板块在这方面不如银行板块。

总结

从净资产的角度来衡量,历史上,券商股破净并不是常态,只有在股灾期间,券商股的估值才会降到接近净资产的位置。券商的资产绝大部分都是“真金白银”,智通财经细致地考察了中信证券今年上半年财报,认为中信证券的资产基本都“足值”,因此PB(净资产/股价)法是对券商股比较客观的估值方法。此外,券商的牌照比较稀缺,中信证券的牌照的真实价值应该远超账面上无形资产的价值。综上,中信证券的估值目前处于历史底部区域,但相比于银行龙头股,中信证券的股息率相对偏低,这使得中信证券的性价比稍显不足。