本文由“华盛证券”供稿,作者为华盛学院达里奥,文中观点不代表智通财经观点。

编者注:中手游科技集团有限公司于9月3日正式向港交所递交主板上市申请,本文作者华盛学院达里奥,为您介绍这家中国最大的IP手游发行商。

一、公司概况:中国最大的IP手游发行商

中手游科技集团有限公司成立于2011年,并于2012年在纳斯达克上市,成为第一家在美上市的中国手游公司,2015年公司完成私有化退市。

公司是中国最大的IP手游独立发行商,根据易观智库,2015年至今公司的IP手游数量和累计收益在中国排名第一。2018年上半年,公司运营游戏的平均月活达到858.5万人,平均月付费用户达到60.5万人。

游戏发行

公司截止2018上半年共推出61款手游,其中48款仍然活跃,平均游戏周期超过三年。公司的付费用户转化率达到7%,高于行业平均水准。目前公司拥有丰富的产品组合,最受欢迎游戏为《择天记》、《航海王强者之路》、《倚天屠龙记》、《火影忍者-忍者大师》等,其中《择天记》和《倚天屠龙记》推出首月流水分别超过1.7亿和1亿人民币。

此外,公司已储备50款游戏,有机会在2019年年底前推出,其中以IP手游为主,同时包括H5游戏和小程序游戏。

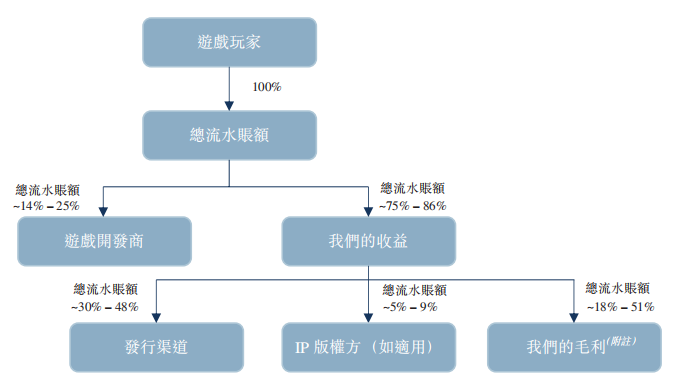

公司的游戏发行业务从游戏玩家付费中提取分成,收入约站游戏流水的18%~51%左右,具体分账流程和比例见下图:

资料来源:招股书,华盛证券

IP储备

公司是专注于IP的游戏运营商,通过IP已有的稳定粉丝群体,减少玩家吸纳成本并延长游戏生命周期。截止2018年上半年,公司共有26项获得授权IP和68项自有IP,涵盖漫画、动画、网络文学和游戏。同时,公司已于19名IP版权方建立合作关系,包括盛大、东映、育碧等国内外知名公司。

此外,公司也通过收购拓展IP储备。公司已收购北京软星51%股权,并取得其前母公司台湾大宇的所有IP使用权。同时,公司正在收购台湾大宇最大股东天使基金(持股20.3%)的股权,完成收购后将进一步深化和大宇的IP合作。

游戏开发

公司于2018年收购北京软星和文脉互动后,拥有游戏开发能力。公司开发并授权的《战歌传说》已由第三方发行,2018年上半年收入2360万元。此外公司还开发并推出5款网络游戏,2018年上半年收入为2530万元。

二、行业概况:规模庞大的中国手游市场

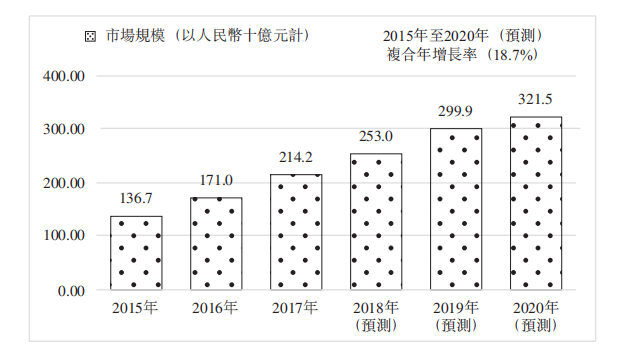

随着中国娱乐行业的发展,中国网游市场循序扩大,自2015年起中国已成为世界最大网游市场,2017年中国网游流水为2142亿人民币,占全球的45.1%,预计2020年增长至3215亿人民币,复合年增长率为14.5%。

资料来源:招股书,华盛证券

由于移动端娱乐普及,手游从2010年起成为网游行业焦点,2016年手游市场超过客户端游戏,占比达到52.7%,市场规模达到1212亿人民币,预计2020年达到2141亿人民币,复合年增长率20.9%。

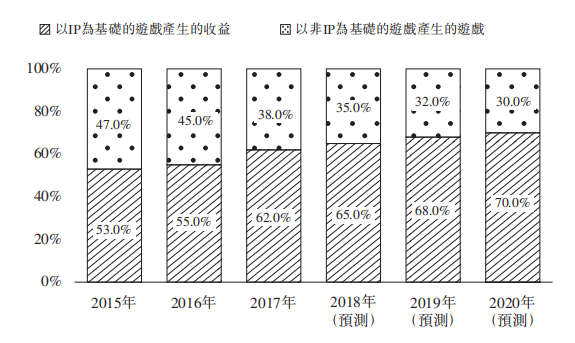

公司所处的IP手游细分市场重要性逐步上升,2017年IP手游营收752亿人民币,占手游市场的62%,预计2020年营收增长至1499亿人民币,复合年增长率为25.9%,占手游市场总营收比例达到70%。

资料来源:招股书,华盛证券

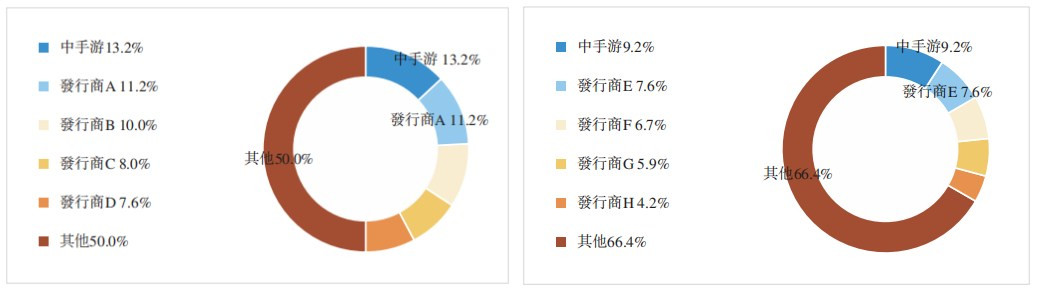

公司在IP手游市场处于领先地位,2015年至2018年上半年期间,以发行IP游戏营收和数量计算,公司市场占有率分别为13.2%和9.2%,均排名第一。

资料来源:招股书,华盛证券

此外,公司的IP储备优势更为明显,目前中国5大独立手游发行商中,公司以94个储备IP排在第一位,而第二至第四名IP储备数仅为12~17个。

综上所述,受益于整体市场发展,公司所处的IP手游细分市场处于快速发展中,而排名第一的市场份额和充足的IP储备将使公司在同业竞争中处于优势地位。

三、财务简析:盈利能力和业务结构逐渐优化

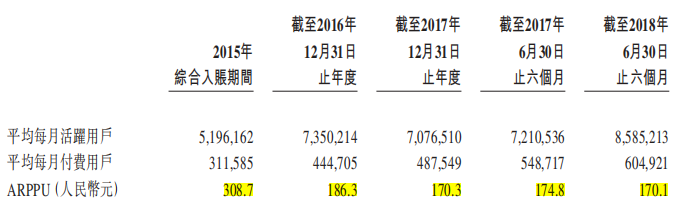

公司近年营收呈小幅上升趋势,16年和17年营收分别为10.01亿和10.13亿人民币;18年上半年营收6.725亿人民币,同比增长16%。主要原因是付费用户的提升,下图可见公司的月平均付费用户从16年的44.5万增长至2018年上半年的60.5万,但是用户数量的快速扩张导致平均每用户消费金额有所下降。

资料来源:招股书,华盛证券

同期公司毛利率保持稳定,运营利润逐步上升。15-17年毛利分别为37.1%、34.9%、33.6%,2018年上半年为35.5%;运营利润从16年的1.885亿增长至17年的2.65亿人民币,18年上半年运营利润1.627亿,同比增长166.7%,盈利能力有明显增强。

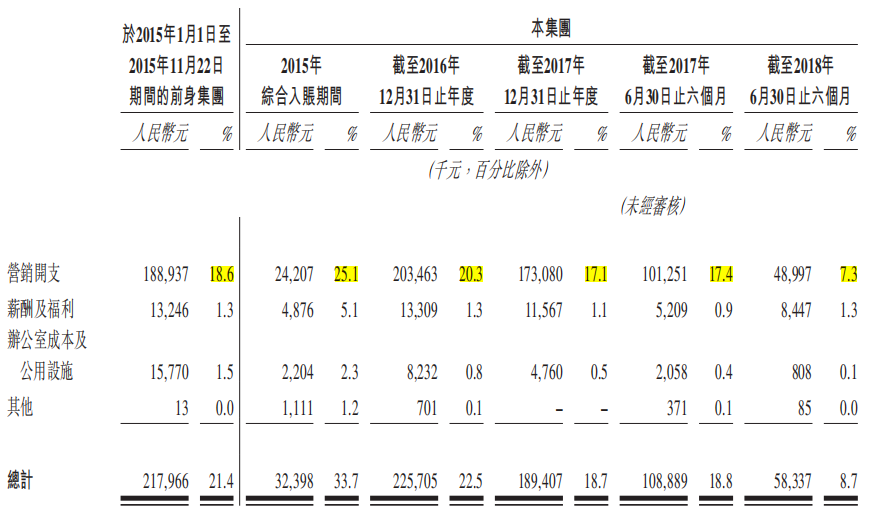

运营利润上涨的主要原因是营销开支的减少,下图可见,公司分销开支占总营收百分比从15年的25.1%逐渐减少至17年的17.1%,2018年上半年进一步减少至7.3%,反应出公司的营销效率有明显提升。

资料来源:招股书,华盛证券

另一方面,公司的业务结构也出现优化。下图可见2017年后公司前五大游戏各自营收占比均低于20%,与15-16年最大游戏分别占46.3%和29.2%相比,主要游戏营收分布更加平均,因此公司对单一游戏的依赖度降低,业务抗风险能力随之提升。

资料来源:招股书,华盛证券

四、竞争优势和风险点:IP储备充足,注意政策风险

公司的竞争优势在于拥有充足的IP储备,通过IP公司收购和强大的IP合作网络,公司能以IP授权和自主开发的方式不断推出IP手游,丰富发行游戏的产品组合。

公司的主要风险点在于国家对游戏政策的调整。今年中国监管机构发文称将实施网络游戏总量控制,对游戏产业造成不利影响,可能造成手游行业增长放缓,同时需要关注详细政策出台后的影响。