智通财经APP获悉,大和资本就中国交通及基建行业发表研究报告,认为贸易摩擦带来的大部分坏消息已被市场反映,仍维持对中国民航信息(00696)为首选股份,目标价29元,预计2018至2020年的盈利增长达12至17%。该行也继续看好海丰国际(01308),目标价9.2元,相信公司业务集中于亚洲区以内的国家,可缓贸易摩擦带来的影响。

大和表示,中国三大航空股上半年业绩强劲,本地乘客收益率改善,票价上限获得上调,预计对下半年业绩带动更好的推动。而基建股方面,受惠于财政政策及货币宽松,预计建筑公司的合约增长会于下半年回复。

在基建股方面,该行的焦点由中铁(00390)转为中铁建(01186)。整体而言,该行看好招商局港口(00144)、南航(01055)及国航(00753)。同时,该行将中银航空租赁(02588)及中远海运港口(01199)由首选名单中剔除,认为这些股份年初至今已累积强劲升幅。

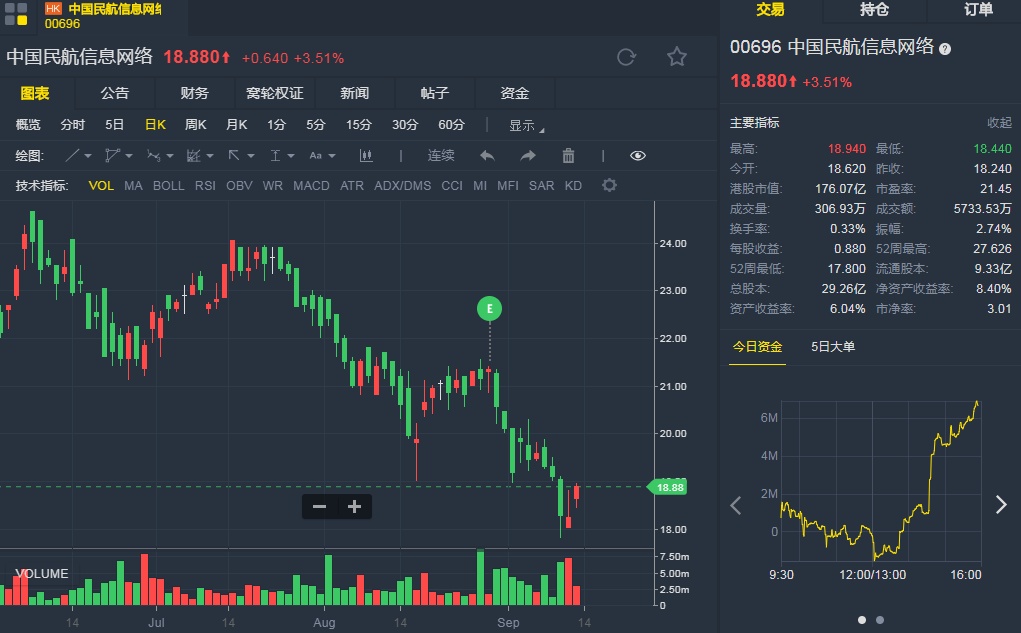

截至9月13日16:00,中国民航信息网络涨3.51%,报18.88港元。

行情来源:老虎证券