本文来源于虎嗅网,作者为“胡洋的用户名已被占用”。文中观点不代表智通财经观点。

(题图:ES8 上市发布会上,李斌展示蔚来换电站)

递交招股书之后短短一个月,蔚来将于北京时间今晚正式登陆纽交所上市。

在这中间,蔚来更新了一次招股书,补充了 ES8 的最新生产进展;又经历了“软银临阵退出”的传闻。最终,蔚来定价每股 6.25 美元,即定价区间 6.25~8.25 美元下限,最多融资 11.5 亿美元(约 79 亿人民币),以此计算估值约 64 亿美元(约 440 亿人民币)。

毋庸置疑,无论相比上市前的目标 75-90 亿美元,还是更早期的 370 亿美元估值,这个价格都要低了不少。最高融资金额也从目标 18 亿美元,滑落至 11.5 亿。对于蔚来的价值,投资者并未给予后者预想中的高度认可,但国内的融资环境和造车行业的资金压力,共同决定了即便如此,蔚来除了低价上市也没有其他的路可走。

但瘦死的骆驼比马大,以上市价格计,蔚来的市值也将达到比亚迪当前总市值的 1/3 左右, 甩开了长安、众泰、一汽轿车、江淮、海马等一批已上市自主汽车品牌。

蔚来的情况已经被念叨了千百遍,丑话留到后面说,先谈两个长期被误读的问题。

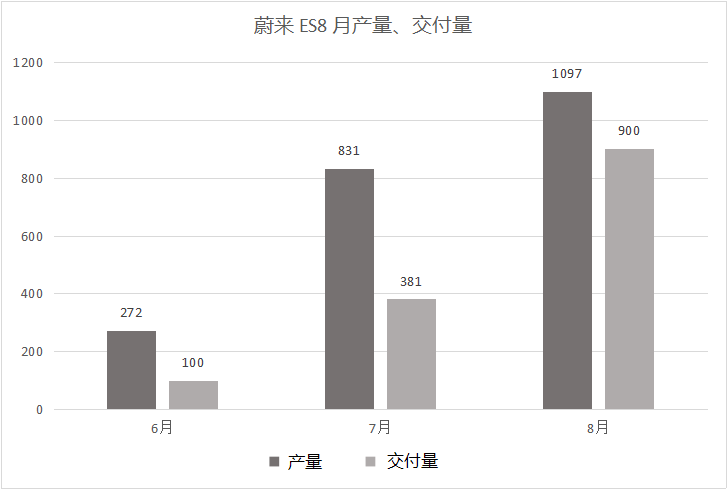

1.产量低,亏损大

产量(交付)量少,亏损严重,二者其实是同一个问题:交付量少当然回款就少,收入微薄自然无从遏止巨额亏损。一家车企收入几乎全靠车款,刚刚开始卖车、交付才 2000 多辆,亏损是地球人都知道的事,不亏损难道天上会掉钱?

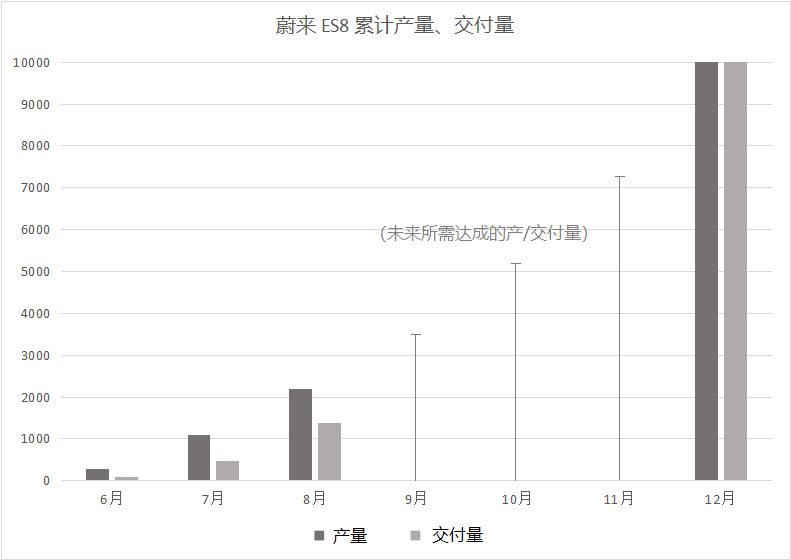

说回蔚来的产量和交付量,招股书中 6-8 月数据如上。很显然,这样刚满四位数的进度,和李斌 “年内交付 1 万辆”的赌约还相差甚远。但蔚来从 7 月开始批量交付车主(非内部员工车主)后,月产量和交付量正在攀升(但样本太少,谈不上“稳定攀升”)。前三个月完成 2000 辆、后四个月完成 8000 辆,对于一条产量爬坡中、逐步成熟的汽车生产线,难度不小,但谈不上“不可能的任务”。

(蔚来目前的累计交付量,与年内目标间的差距示意)

从现有三个月的数据中,既不能看出蔚来定能如期交完 1 万辆,但也还得不出“一定交不完 1 万辆”,现在下定论为时过早。

至于巨额亏损,没有哪家初创公司是亏损亏死的。一家餐馆刚开张两天就去翻账本,100% 是亏钱的,不亏那才稀奇。还没怎么卖车(或者说还没交付多少车)时亏损不是问题,销量上去了依然亏并且控制不住那才是问题,这是后话。蔚来亏损数字固然惊人,但眼下,还不足以单单以此预测公司前景。

数码圈三五年搞出小米,苹果凭 iPhone 十年复兴,但汽车是一个发展周期长得多的产业。纵观如今的美、欧、日汽车巨头,创立少于 40 年的品牌都不多见。进入 21 世纪,一个接一个汽车老牌已经在庆祝 70 乃至 100 周年的风风雨雨。在国内,你可能闻所未闻、产品糟烂到家的小厂青年汽车,都在各方支持下挺了近十年,直至去年才破产清算。李斌所说的“蔚来发展要往十年看”,并不仅仅是用来堵住媒体质疑的说辞。看好有看好的理,看空有看空的理,都不应该忽略长周期带来的高不确定性。

2.江淮代工,必然造不出好车

江淮问题,始终是蔚来的痛,但江淮代工并不构成“蔚来车质量不行”的充分条件。换句话讲,蔚来的生产质量足够好吗?不一定。但仅凭“江淮代工”这四个字,远不足以得出“蔚来质量不行”的结论。

(图自:搜狐)

首先,生产 ES8 的江淮蔚来合肥工厂,并非蔚来借用江淮的原有厂房,而是双方合作后才建的一座新工厂。一座从未生产过江淮品牌汽车的工厂,以过往江淮汽车的质量来推论其生产质量,站不住脚。

其次,合资工厂的生产质量,从不(完全)取决于技术弱势的合资方。奇瑞汽车从无全铝车身生产经验,也没耽误奇瑞捷豹路虎的常熟工厂生产全铝的捷豹 XFL。如果蔚来自己的技术有显著缺陷,我们能说 ES8 质量存疑;但仅仅是一句“江淮代工”而别无他料,尚不足以说明什么问题。

国内乘用车资质难搞人尽皆知,从新造车企普遍找传统车企代工就能看出,是不得已而为之。除了江淮合肥工厂,蔚来也正在上海建设自有工厂,并在招股书中提到,“新工厂的落成可能会有助于自己获得造车资质。”而蔚来和江淮的合作从 2016 年始,为期 5 年。到 2021 年结束时,上海新工厂基本落成,国内新造车企业获取造车资质的难度降低并非没有可能,届时江淮蔚来何去何从尚未可知。

在我看来,倒是蔚来的产品路线:续航与换电,更可能成为它在接下来发展的重要变数。

续航“倒挂”,8<6

8 月 5 日,我在深圳 NIO House(蔚来中心)的开业活动上,碰到了一位当地准车主。他告诉我:自己有两个孩子,家里另有一辆汽油车;在深圳新能源车能省下 10 万牌照费用。对他而言,ES8 是再恰当不过的选择,也是眼下同价位唯一现实的七座电动车。

之所以说这些,是因为眼下,如果你的情况并不像这位准车主——七座需求没那么急,也没有汽油车“打底”,那么蔚来年底发布的 ES6 才是更合算的选择(前提只比较蔚来产品线)。ES6 更便宜续航却更长,这已在蔚来招股书中得到证实。ES6 续航将超 450km,相比 ES8 的 355km(NEDC 标准)增加四分之一,然而 ES6 售价却要比后者低 8-10 万元。不知已下订金的 ES8 准车主届时作何感想,并非每位 ES8 准车主都是冲着大七座而来。

(ES6 谍照)

这样的尴尬早有苗头。当蔚来选择打造换电体系,并且由此形成“全系电池通用”,车越大、越贵、档次越高,续航表现反倒越差,就成为了必然。

这不难理解。ES8 是一辆大型七座 SUV,长达 5 米;ES6 是一款中型五座 SUV,预计长 4.6-4.7 米。前者比后者大上一整圈,ES8 也自然比 ES6 重很多。但由于换电设计,二者的电池组物理尺寸是完全相同的。在其他指标不变的前提下,更小更轻的 “6” 当然会比更大更重的 “8” 跑得远。

换电设计+大型七座车设定,也正是先前蔚来 ES8 为人诟病“续航差”的根本原因。

在几十家新造车企业中,蔚来是唯一选择以纯电动、七座、大型 SUV 打头阵的。其他同行如威马、小鹏、奇点等的首款车型,都是比 ES8 低一级、和 ES6 相当的中型 SUV。级别比对手都高、定价比对手都贵,但除了车身尺寸和豪华配置领先,ES8 续航反不及诸多对手。因为蔚来选择了换电,ES8 电池组的尺寸必须迁就规划中最小的车型,目前来看至少也要向下兼容到 ES6。ES8 的体型和奥迪 Q7 相当,却只有体型类似 Q5 的 ES6 所能塞进的电池容量,续航自然会不尽如人意。

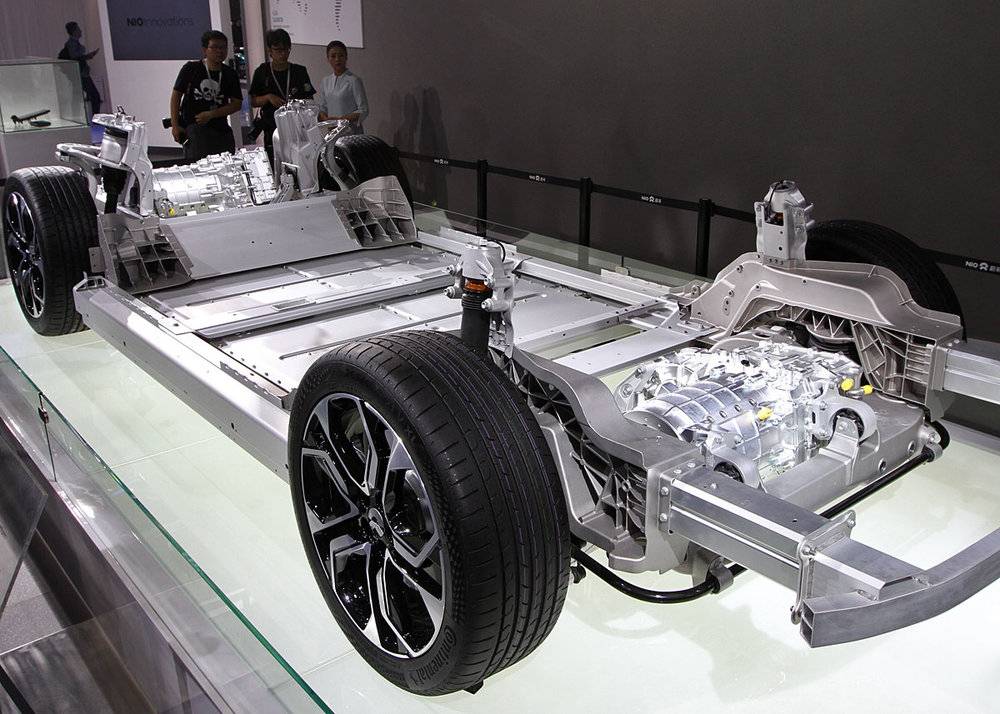

蔚来 ES8 底盘上的电池组,并没有充分利用底盘的全部可用空间。

拿体型相近的 Model X 为例,特斯拉塞进了最多 100kWh、最少 75kWh 电池(体型小一些的捷豹 I-PACE 也有 90kWh),而 ES8 的电池组容量仅 70kWh。特斯拉固然在某些技术上有优势,但和蔚来的差距不至于这么大,何况 Model X 还是多年前开发的车型,电池容量的巨大差距并非技术原因所致。如果不是换电设计,不敢说 ES8 能做到多么惊人的续航,至少显著高于 355km 难度不大。

而当今年底 ES6 发布,没有哪位 ES8 车主会乐于看到自己重金购入的新车——并且还是支持一家新生品牌的首款车——仅过一年就在续航这一重要指标上,大幅落后于同品牌的廉价新车。

当然,向下和自家 ES6 比,ES8 还是会拥有一些优势的,比如七座空间、高性能、豪华配置等等。但对于当下的电动车市场,续航这一指标实在太过重要。长续航好比雪中送炭,而空气悬架、超强性能、女王副驾等等都形同锦上添花,如果前者只做到了 70 分,后者做到 101 分也难以弥补。

更不要说 ES8 还可能遭遇来自对手的横向竞争。眼下七座电动车市场仅蔚来一家,但若有对手开发一款七座车塞进 100kWh 电池(并不很难),ES8 不可能仅靠高品质、高端配置、用户服务等,去说服消费者不选择续航高得多的竞品。

除非像开头那位准车主,对电动七座有着急切的刚需,ES8 就明显不及 ES6 等蔚来后续车型划算。而只要蔚来一直坚持换电,这种续航倒挂就难免一直延续下去。

换电,电动车的另一条路?

蔚来当然不是吃饱了撑的故意给 ES8 续航打折扣,续航倒挂的根源在换电,出路也同样在换电。

ES8 在续航方面吃的亏,是为了整个换电体系,当然也包括 ES8 能够受益于这个体系。这样看来,越是大尺寸、高级别的蔚来车型,换电站对其的意义也就更大。因为 ES6 即便没有换电站支持,也是一款续航达到平均水平的车型;而 ES8 若不借助换电站,就只是一辆续航有明显短板的电动车而已。

试驾搞了一次又一次,ES8 车辆本身被扒了又扒,但换电站的技术细节和落地情况(3 分钟快换、低成本、快速部署乃至用地问题)是否达到了宣传中的高度,蔚来却一直讳莫如深。

(北京的蔚来换电站,图自:新浪汽车)

今年 5 月,蔚来全国首个换电站在深圳投入使用。在 ES8 上市时,蔚来公布的计划是到 2020 年前建成 1100 座。蔚来招股书中来关于换电站的最新计划,是到今年底完成 60-80 座。8 月初深圳蔚来中心开业时,李斌的表述是:

“目前在我们交付开启量比较大的城市,我们都已经确保至少一台换电站已经投入工作了,深圳是两台,现在在有条不紊在往前推进。”

如蔚来所宣传,它的电动车并不是“充电-行驶-再充电”的常规模式,而是以通用电池组为核心的行驶系统。电池组和电动车,是两个相对分离的部分。因而,蔚来电动车不存在电池容量和充电速度的压力,电池用光,3 分钟换一块继续跑就是。至于电池容量(包括能量密度)和单次续航,蔚来可以不去和拼行业最强,达到一个基本可用的水平即可。

当然,要想真正实现这一愿景,前提是部署足够多、足够密集、足够便利的换电站体系。蔚来相当于将电池、充电的技术压力,转嫁到了换电系统、换电站体系上。在 ES8 发布时,蔚来曾野心勃勃的提出“每 3 公里一座换电站”的最终愿景。

蔚来宣称换电站“仅需三个车位、无需动土”,但在车位高度紧张的一线城市市区,别说三个车位,恐怕一个车位都得挤破脑袋去抢。如此环境如何在市区高密度部署、能否如期部署换电站,蔚来尚未给出有足够说服力的方案。

对蔚来而言,能够实现换电快捷、布置便利、成本低廉(若真如其宣传所言)的换电站,是蔚来电动车的基础设施,也是相对于其他对手的核心优势。倘若蔚来真的能尽快地,将换电站铺到遍地开花随处可见,那么 ES8 车主所遭遇的“倒挂”,将降格为只是比中低端车型(指 ES6 等)去换电的频率稍高。对比现在单纯靠充电、续航低不少的局面,可接受程度会大大提升。蔚来高端车型因续航差而受损的市场竞争力,也将很大程度得到弥补。

眼下电动车的首要痛点就是续航和充电。蔚来为了实现换电而牺牲了续航,于是换电取代续航成了决定蔚来电动车使用体验的关键,而车主的使用体验,将直接决定蔚来汽车的未来。如果到年底蔚来(如预期)交付超 1 万辆,宣传中“施工简单成本低廉”的换电站,铺设进度却仍像现在这样缓慢,到时再言“蔚来药丸”,为时不晚。

毕竟,按 2020 年前 1100 座的计划,届时留给蔚来的时间将只剩一年,而 1 万辆保有量,也已足够支撑起相当数量的换电站运转。

ES8 宁可牺牲续航性能,也要用上换电系统,无外乎两种情况:要么蔚来是来真的 all-in 换电,只等换电站完成绝地反击;要么蔚来只是以此做噱头,ES8 车主纯为噱头而牺牲,蔚来靠后续的 ES6 过活。按照换电设计基础结构、却没有换电站支持的蔚来电动车,不说一盘散沙也是大幅丧失了竞争力,所以说换电站的铺设进度能否及时跟上车辆交付进度,将会是反映蔚来发展状况的重要侧面。

(编辑:文文)