本文由资深投资人涛哥供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。![]()

公司简介:

港亚控股有限公司主要于香港从事预付产品(即SIM卡及增值券)的批发及零售。用户可透过预付产品拨打本地及国际电话以及使用移动数据服务。产品的目标终端用户大部分是菲律宾或印尼流动用户,彼等大部份主要为香港家庭佣工。

发行概况:

股份代码:01723

招股时间:2018-09-11~2018-09-14 11:30

中签公布日:2018-09-26

上市日:2018-09-27

每手股数:2,000股

入场费:2626.2元

计息日:12天

市值:4.6

市盈率:23.76倍

发售价:1~1.3港元

发售股份数目:10,000万股(其中1700万老股,有超额配售权)

香港发售股份数目:1,000万股

国际发售股份数目:9,000万股

点评:

综合评分6.8分(综合评分为各项算术平均值)

1、以发行价中位数计算,市值4.6亿,在主板新股中偏小;7.5分

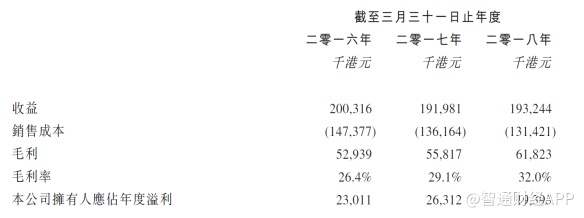

2、发行市盈率23.76倍,因为2018年有700万的上市开支,实际市盈率约为17.4倍左右,PE仍然不低,因为公司收入和利润基本未见增长趋势;6分![]() 1、以发行价中位数计算,市值4.6亿,在主板新股中偏小;7.5分

1、以发行价中位数计算,市值4.6亿,在主板新股中偏小;7.5分

3、保荐人创侨国际,历史保荐项目9个,首日表现一般;6分![]()

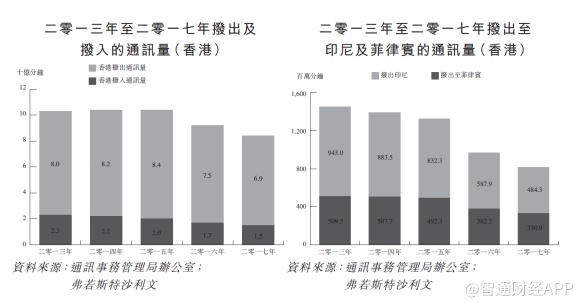

4、港亚控股的电话卡及充值卡主要卖给菲律宾和印尼人,公司在这两个市场占有率较高。根据弗若斯特沙利文的报告,受WhatsApp、微信等及时通讯软件的影响,香港电话的呼入及呼出量这几年一直在下降,呼出至印尼和菲律宾的电话数量下降尤为明显。未来几年这一趋势大概率会持续。现在都有事没事晒一晒朋友圈,反正我这几年电话打得少了,总觉得打电话很唐突,不过电话费倒是没有降。行业前景,不好判断。6.5分![]()

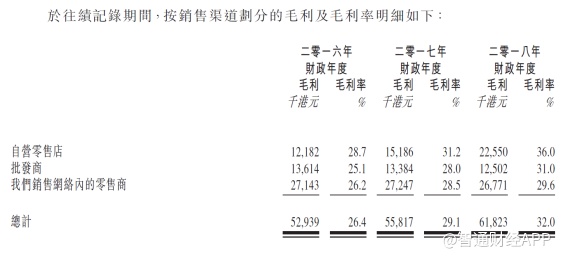

5、最近几年,公司毛利率一直在提升,从销售渠道来看,自营店的毛利率最高,比其他渠道高5个点,来自于自营店比重也在提升。同时,对批发商的依赖越来越低。募集资金对公司业务的影响无法评估;7分![]()

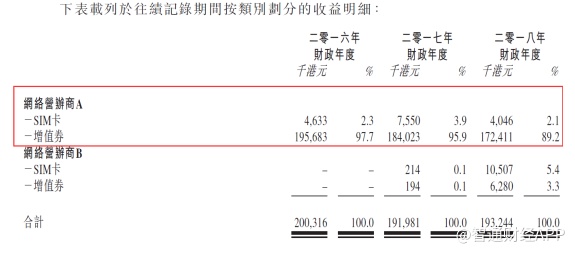

6、公司现金流稳定,有息负债少,店面租金及员工成本是主要开支,应收账款周转快。但是大股东占用资金情况较为严重,虽然上市前已经全部结清,不排除上市后再出现这种情况。同时,公司的电话卡及充值卡绝大部分来自于运营商A,如果双方合作不愉快,可能会给公司业务带来巨大影响。6.5分![]()

7、股权结构简单,上市完成后,大股东控股75%;8分

总结:

1、公司太小,业务普通、业绩一般,行业前景不明,没法分析;

2、虽然是香港本地股,最近泥沙俱下;

3、不具备长期投资价值,或许短炒才是上市目的。

(编辑:文文)