似乎最近电池行业都不太好过,板块均持续下跌。

智通财经APP观察到,超威动力(00951)从8月中旬迎来一周的上涨之后,又进入持续下跌模式。9月10日,截至收盘,该股跌4.00%,报价3.36港元,成交额为307万港元。不仅股价下降至新低,成交量也持续低迷。2018年以来,与2月份最高股价5.786港元相比,跌幅达41.9%。

行情来源:富途证券

如此大的跌幅,是行业不稳,还是公司基本面有变?不妨,我们从多个维度来解剖这个问题。

燃油车的寒冬即将到来?

2017年,荷兰、挪威、德国等相继宣布,将在2025年以后停止销售传统燃油车,据传中国也预计在2035年停止销售传统燃油车,而国内北汽、长安汽车则率先宣布,将于2025年全国范围内停止销售燃油车。这意味着在2050年左右,路上的燃油车将销声匿迹。

智通财经APP了解到,之所以会有如此举措,一是为了响应环境保护的政策,减少化石燃料污染,二是传统能源限制,迫使人们做出改变,当然还有就是目前在探索新能源方向已经有了一定的技术积累,使之具有操作的可行性。新能源车上路已势在必行。

在这其中,电动汽车是一种相对成熟且具有潜力的方向。电动车的需求将进一步刺激动力电池的发展,并且已经有一批电池企业在技术方面取得了长足进步。预计2018年、2020年、2025年动力电池需求量分别为47 GWh、97 GWh、270 GWh,2018年中国市场规模将超660亿,2020年增长至1019亿。

巨大的市场潜力,加之政策导向,看来动力电池界将会搞一番大事情。

铅酸电池界“双寡头”之争

事实上,动力电池的发展和角逐由来已久。

拿1986年成立于浙江长兴的天能动力(00819)来说,发展至当前,其业务主要由铅酸、镍氢,逐步扩展至锂离子等动力电池、电动车用电子电器及风能及太阳能储能电池的研发、制造和销售。并且在2007年6月登陆港交所,风光可谓无限。

而有趣的是,同样是在浙江长兴,在1998年诞生了另一家电池企业“超威动力”,并且同样是做动力电池起家的,而且用了更短的时间,于2010年在香港主板上市。这一切都为日后“腥风血雨”的行业竞争埋下了最“优良”的种子。

智通财经APP观察到,从2011年开始,由于商品同质化,以铅酸电池为主营业务的两家电池企业展开了激烈的价格战。为了争夺市场份额,不惜牺牲公司利润为代价。价格战的结果是,两家公司越做越大,市场份额越来越大,其它厂家逐渐被挤掉,至2014年,两家市占率达到80%,至今达到85%,妥妥的业界老大老二,“双寡头”已然形成。

从此之后,“百家争鸣”变成了“两家论斗”。

当然,价格战仍在持续,而公司高层考虑到持续发展,也在不断地拓展业务范围,也尝试过差异化发展。业务中心仍然在动力铅酸电池,该项目营收均占总营收的90%左右。在此之上,超威于2016年与德国Moll集团签订协议,正式进军启停电池。天能动力则利用自身优势,不断发展回收铅业务,并且已见成效。并且两家都早早布局了锂电池,试图对原有业务进行“革命”,实现新的突破。

新形势锂电池“理不理”

企业布局之余,2017年3月,总理工作报告中,也确定了去产能的目标,这无疑对于两巨头来说大体是利好的。然而2018年先后发布的新能源汽车补贴标准及电动自行车新国标似乎就不那么友好了,这对于电池的能量密度都提出了更高的要求。尤其是电动自行车新国标,与超威和天能更加息息相关。

按照新国标,对电动自行车的总体要求是低速、轻便,车速不超过25 km/h,整车质量不超过50 kg,而目前的铅酸电池由于能量密度限制,大都质量较大,整车质量更是超标。虽然该标准设置了一定的过渡期,但是对于铅酸电池企业来说,短期内达到这种标准还是困难重重。

应对这种情况,有两条路子可以选择,一是继续钻研铅酸电池,提升电池性能,然而铅酸电池发展了这么多年,似乎提升起来困难颇大;另一个是更换电池技术,锂电池、燃料电池等,从目前实际来看,锂电池的目标似乎更近一些,然而事实可能也并没那么容易。

提到锂电池和铅酸电池的区别,高能量密度首当其冲。除此之外,锂电池可循环次数也远大于铅酸电池,而且不具有“记忆效应”。

既然优势这么多,那为什么我们不大量推广锂电池而做了这么多年铅酸电池呢?

作为一家公司当然要考虑盈利了,所以首先考虑的是成本,作为主要原料,锂要比铅贵上几倍,反映到下游,当然就是锂电池比铅酸电池贵了,据了解相似规格的锂电池和铅酸电池,锂电池价格是铅酸电池的2-3倍。我等平民乖乖地选择了便宜的铅酸电池,也为公司地发展指明了方向。

土豪说,我有钱不怕贵。不要着急,作为一家负责任的公司,当然还要考虑电池的安全性、稳定性了。君不知,一块手机锂电池爆炸都能出人命,何况比手机电池大上N多倍的电动车电池,简直就是移动的炸弹。虽然铅酸电池也存在一定的风险,但要小得多。

除此之外,还有推广上的考量。虽然你超威、天能的店开到了全国各地,但是安装锂电池的技术难度更高,除了与电动自行车合作安装的电池,在零售业务上及回收业务线上,铅酸电池地安装则显得亲民的多。更何况,作为电池主要原料的铅也更易回收,实际回收率可达90%以上,而回收铅要比原料铅成本节省30%以上,锂电池则只能干瞪眼看着了。

说了这么多,那锂电池到底理是不理啊?说到前文,在新政策形式下,锂电池是一个趋势,但在目前的技术条件和市场情况下,要小心布局。对于超威和天能来说,锂电池和铅酸电池所要求的的工艺和管控天差地别,所谓铅酸界的巨头,锂电界的小白。虽然公司高层表示,已有多年布局并且也有了技术积累,但是相对于宁德时代、比亚迪来说,这种差距还是很明显的,即便他们是做汽车大电池的,似乎与电动自行车不构成冲突。但是他们想“跨行”的话,就像是学数学的搞起了物理,而超威和天能可能就是文科生去搞化学了。

但是不管怎么说,这是一个鼓励创新的时代,超威和天能布局锂电池也是大势所趋。只是眼前的话,还是要先把老本行做好,才有资本去搞研发。

超威能否延续“超”“威”?

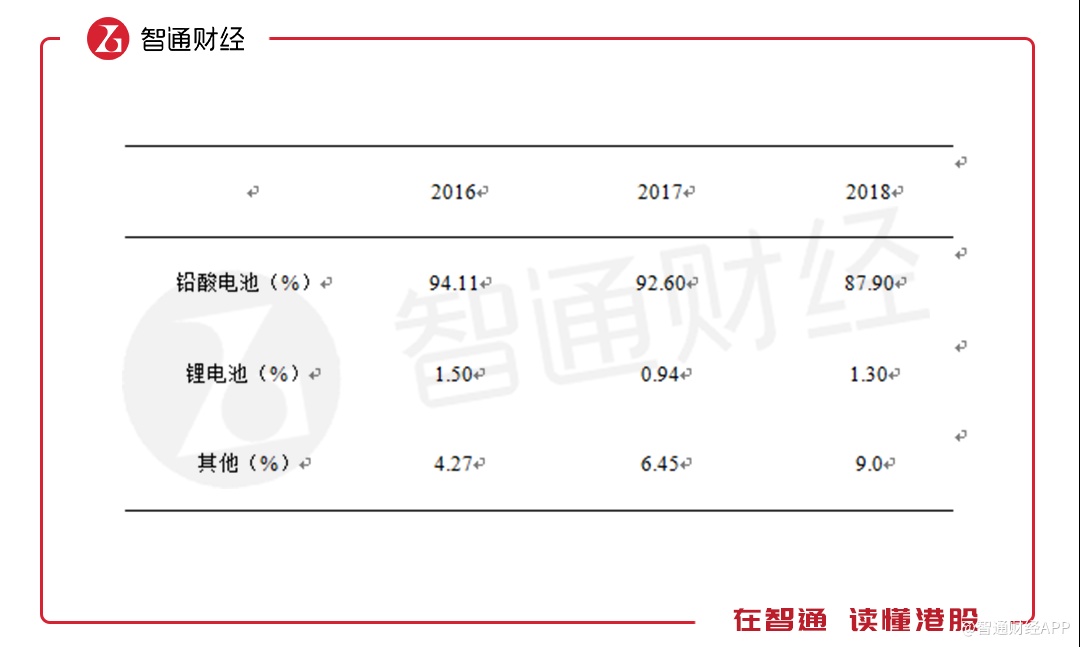

但事实上,目前的行情对超威和天能都是一个挑战,而超威似乎更难熬一些。从表1可以看到,作为主营业务的铅酸电池,营收占比逐年减少,锂电池业务占比一直很小,目前来看还不能对公司业务造成明显影响,而前文提到的启停电池在业绩中也未详细说明,这表明,作为区别于天能动力业务的启停电池,还不能为公司贡献力量。

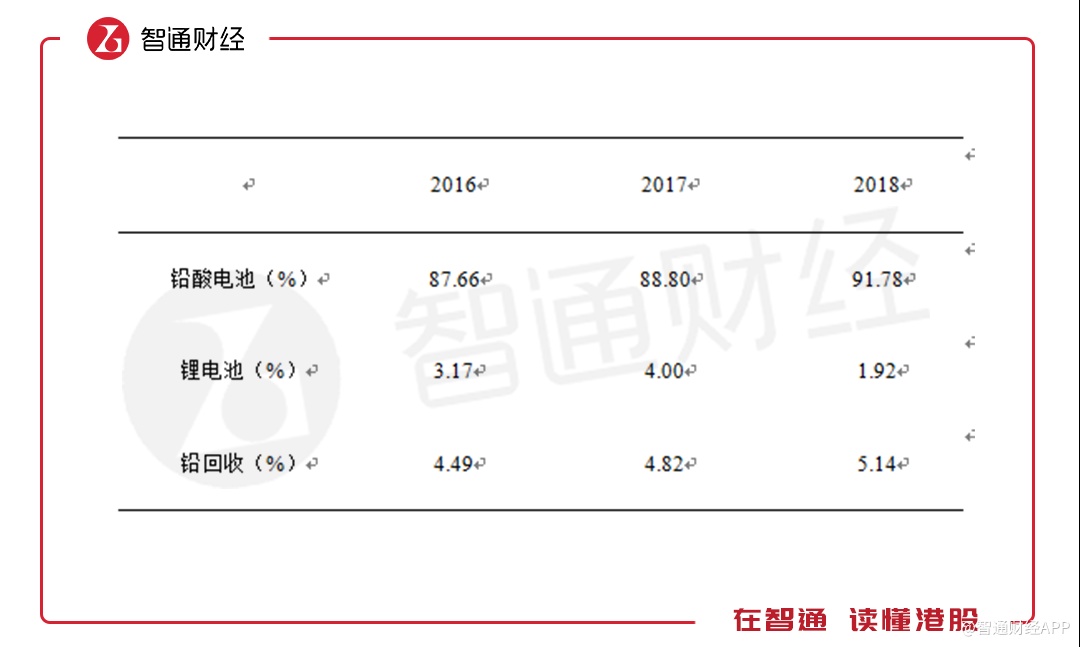

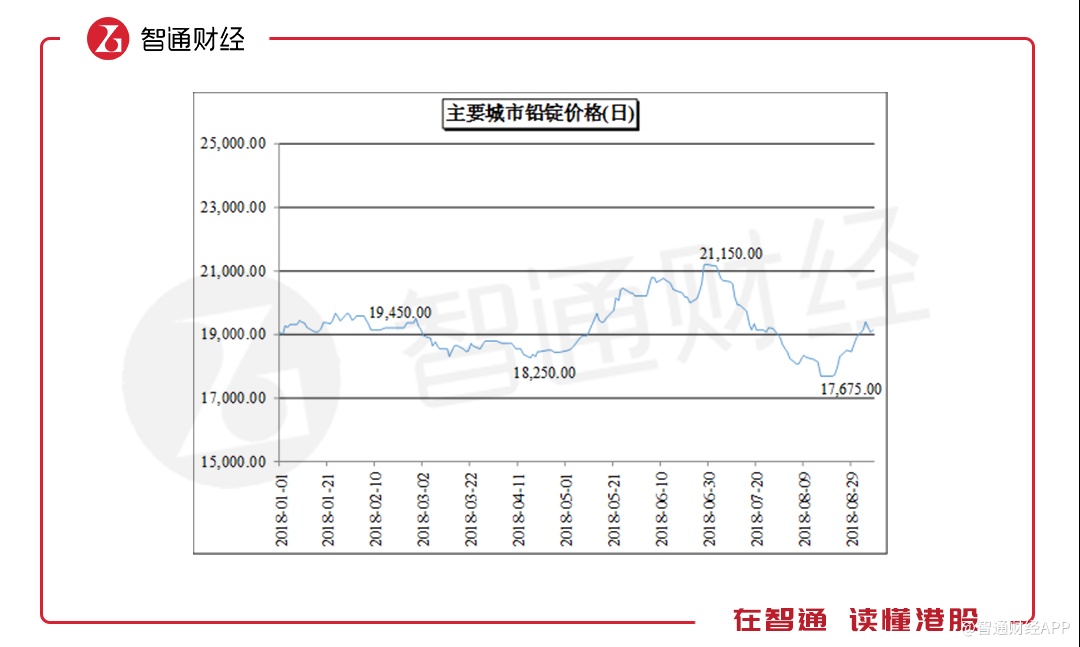

与之相反,表2同样展示了天能的营收占比,可见主营业务的铅酸电池营收占比逐年递增。关于锂电池,由于天能更早布局了锂电池市场,其技术、设备相对更有优势,因此可以看到其锂电池营收占比相较超威更大,而出现的波动可能是随市场调节的结果。而40万吨铅回收产能则占据了相对可观的比例并且呈逐年上升趋势。从图3也可以看出,进入2018年以来,铅的价格波动明显,而铅回收则降低了因为原材料价格变动导致成本波动较大的风险。

表1 超威动力近三年中期营收占比

表2 天能动力近三年中期营收占比

数据来源:公司中期业绩报告

图2 主要城市铅锭价格波动(元/吨)

2018年超威动力中期报告显示,期间收入约133.7亿元人民币(下同),较上年同期增长约32.2%,,毛利14.5亿元同期上涨约12.0%,虽然收入增加幅度明显,但是毛利率却由12.8%下降至10.9%,主要是因为部分地区竞争性定价导致。

行政开支和融资成本分别较上年同期增加约29.8%及55.8%,管理费用上涨明显,融资成本增加,说明公司在运营和资金管理上还需进一步改善。值得注意的是,研发费用4.17亿元,较同期上涨30.8%,是因为公司加大了新技术研发投入,这也跟市场竞争愈演愈烈有关系,若运用得当,技术上实现新突破,便是公司的一剂“强心针”。

不过相对天能,超威的净利率、现金流情况都要更差,并且运营上也棋差一招。不过虽然大市情况不佳,作为业界大佬也会受到一定程度的冲击,我们且看超威能否坚守核心业务,在此基础上再进行锂电池等多元化业务的开展,如此还可一战。