智通财经APP获悉,瑞银发表报告称,下调长城汽车目标价,由原来11.8元降至6.5元,维持“买入”评级,以反映估值吸引,公司稳定现金流及良好的复苏前景。

长城汽车(02333)半年纯利按年升53%,但股价今年累计跌一半,相信是反映运动型乘用车(SUV)自5月起销售放缓,与及公司高端品牌WEY交付数字疲弱。

股价已重估至2019年预测市账率0.6倍,投资者在计入公司须提供更大零售折扣,以及欠缺未来增长动力。瑞银相信公司短期面临挑战,并削减2018至2020年盈利预测31%至33%,但相信策略调整后,公司可守住市占率,边际利润亦有恢复可能。

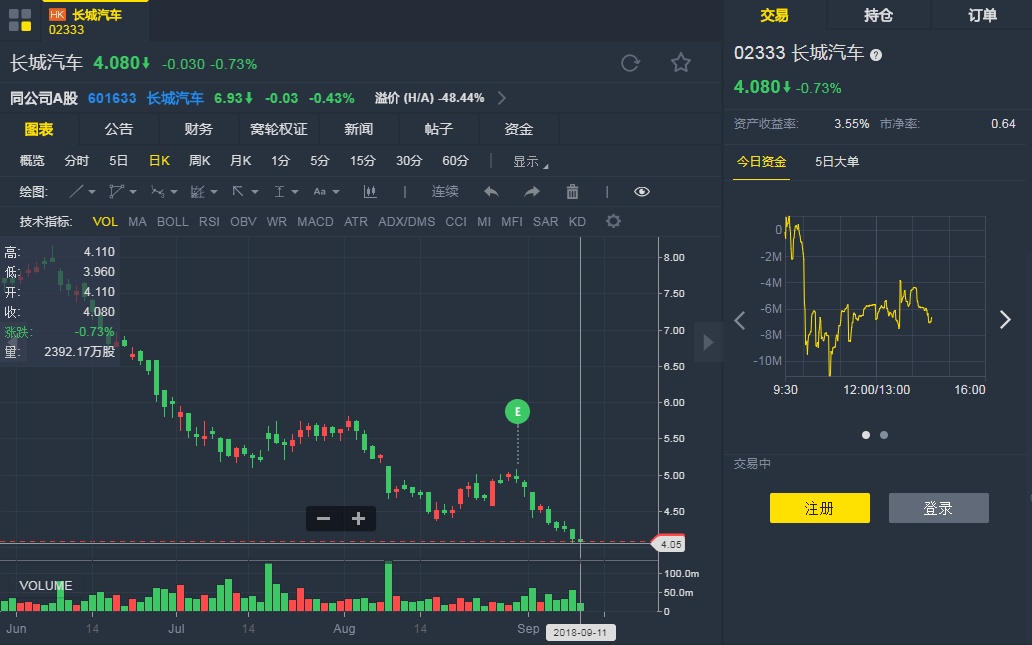

截至9月11日14:35,长城汽车跌0.73%,报4.080港元。

行情来源:老虎证券