歌礼制药(01672-B)与百济神州(06160-B)两家未盈利的生物科技企业已在港股成功上市,但截至目前,仍有十家生物科技企业在排队等候中。看着生物科技企业络绎不绝的赴港上市,美国一家医疗科技平台也不远千里奔向港股市场。

据智通财经APP获悉,运营着医疗科技平台的中智全球控股已于9月9日向港交所递交了招股说明书,申请主板上市,中信里昂证券为保荐人。

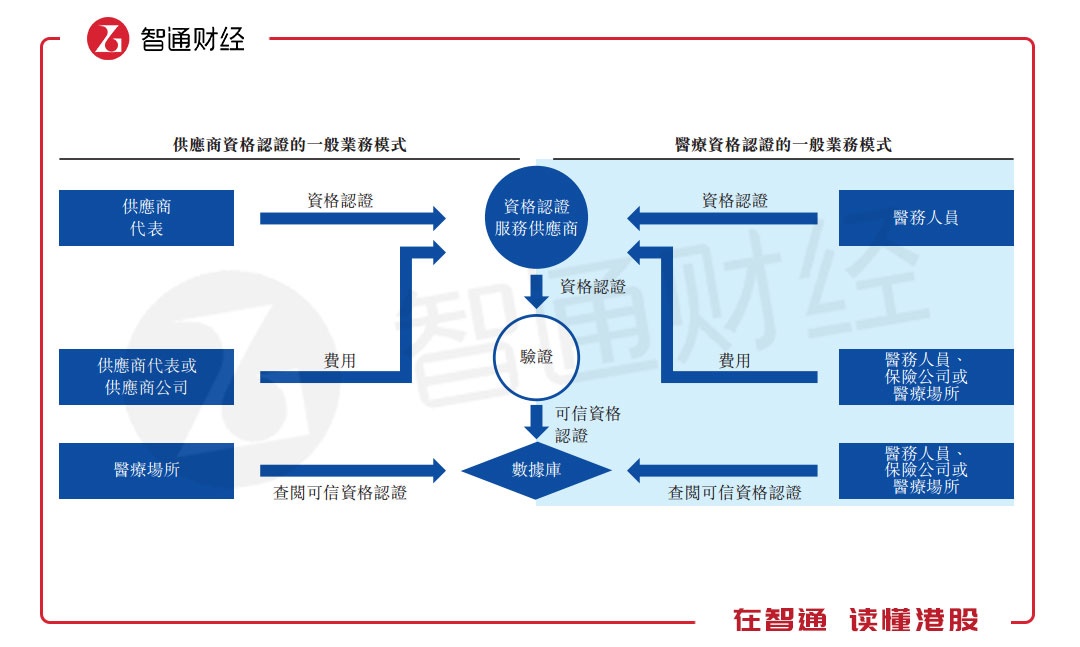

事实上,中智全球控股虽运营医疗科技平台,但它却不是一家医药公司,而是一家典型的互联网企业,专注于医疗场所与供应商的资格认证。

在传统模式中,资格认证是在医疗场所内进行的。但随着互联网的普及,时长更短、成本更低,效率更高的第三方资格认证服务“异军突起”,快速占领了医疗资格认证市场。

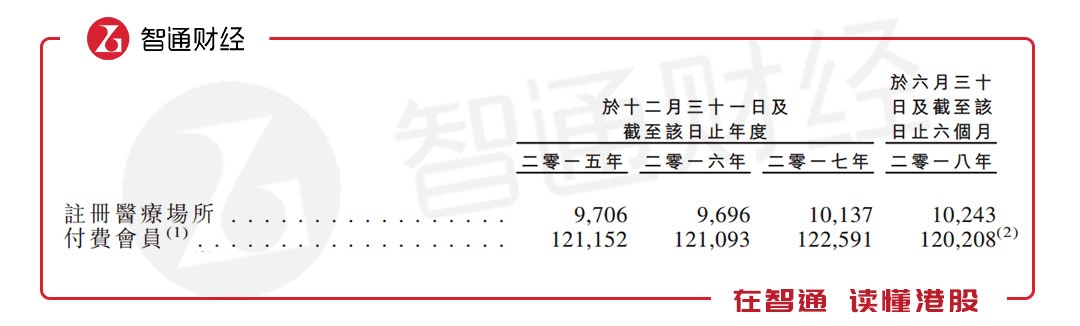

而中智全球控股便是作为第三方资格认证服务提供商,以云技术平台整合医疗场所,吸引医疗供应商。从2015年开始,在中智全球控股平台上注册的医疗场所数目整体增加,由9706增长至2018年6月30日止的10243名。

图:平台注册医疗场所及美国付费会员人数

整合医疗场所及医疗供应商之后,如何实现盈利?该公司对通过了资格认证的供应商及医疗场所进行会员收费,截至2018年6月30日止,中智全球控股已有近12.17万名付费会员。其中有近12万名会员位于美国,78名位于加拿大,1445名会员位于英国。而2018年上半年美国付费会员较2017年下滑近2300名,这主要是因为时间统计口径的不同。

但仅仅通过收取会员费用并不能盈利最大化。2015-2017年中,付费会员总体维持稳定,而每名付费会员的平均收益在250美元左右,资格认证服务带来的收益虽有所增长,但增速较慢。为了维持业绩的增量,中智全球控股依托平台中的供应商及医疗场所资源开始了提供附加服务,包括辐射接触检测、免疫接种、刑事背景调查等。

虽然附加服务的收入从2015年的124.1万美元增长至2017年的184.1万美元,年复合增长率超20%,但目前占比较小,占总收入比例未超过8%。

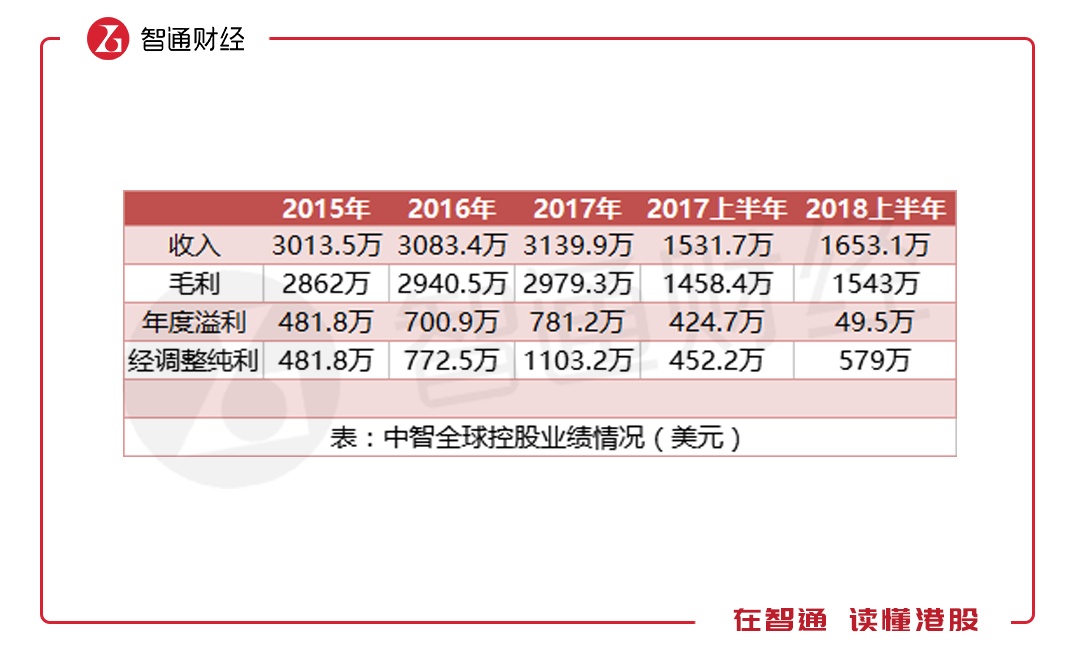

在这样的业务扩张背景之下,中智全球控股的业绩缓慢增长。2015-2017年,收入、毛利的年复合增长率均不足2%。2017年时,年度盈利较2016年时仅增长81万美元,这是因为该年度内行政开支及研发支出加大,而2018年上半年的溢利大幅下滑也是因为研发支出扩大。

为了更直观反映公司持续经营业务的真实情况,中智全球控股做了经调整纯利,该指标主要是剔除在研解决方案的研发开支。该部分研发开支剔除后,2015-2017年的经调整纯利增长率为51.3%。

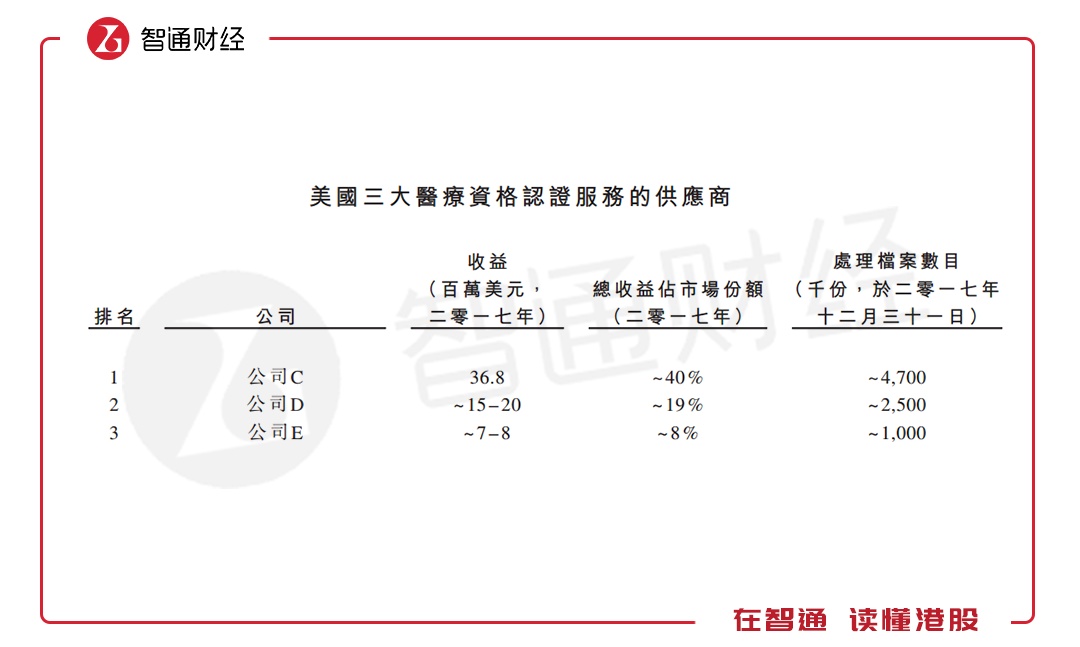

经调整纯利虽快速发展,但该公司面临着市场格局趋稳,新增医疗场所数量难度加大的局面。从2015-2018上半年,虽然医疗场所数量整体增长,但2016年时的医疗场所数量较2015年是有所下滑的,行业格局决定了红利正逐步消失,“上刺刀肉搏”的竞争不可避免。

美国三大医疗资格认证服务供应商占据了市场67%的市场份额,行业格局已趋于稳定,中智全球控股若想获得更多的医疗场所资源,就需要加大研发力度,提供更优质的服务及加大营销开支,打造公司品牌,以形成核心竞争力。

好在中智全球控股的年度付费会员流失率稳定的维持在一个较低水平,约1.2%,存量付费会员数量有所保障,这也就意味着资格认证服务收入维稳概率较大。

而公司目前已积极拓展海外市场,并通过附加服务实现存量资源的多元化盈利变现,若附加服务拓展顺利,业绩增长有望加速。