9月7日,民政部在其官网公布《殡葬管理条例》(征求意见稿)公开向公众征求意见。将重点规范殡葬服务价格管理,对遗体整容等与基本服务密切相关的延伸服务实行政府指导价,真正让百姓“逝有所安”。

具体而言,意见稿规定国家建立基本殡葬公共服务制度,覆盖遗体接运、暂存、火化、骨灰存放、生态安葬等基本服务项目,实行政府定价管理对于殡葬服务实行收费公示和明码标价,要求签订服务合同、出具结算票据,维护消费者合法权益。

智通财经APP注意到,征求意见稿出台之后,港股殡仪服务板块个股承受较大压力。其中福寿园(01448)股价在9月10日全天累计下跌23.39%,报收于5.12港元,创近一年来新低,成交金额达到3.06亿港元,较前一个交易日放大近5倍。

行情来源:富途证券

那么,《殡葬管理条例》未来正式修改实施之后会对福寿园带来哪些冲击?公司过往“白马股”的形象还可望维持吗?

福寿园墓园服务业务或承压

据民政部社会事务司司长王金华表示,修订《殡葬管理条例》解决老百姓担心墓价上涨,买不到合适的墓地等问题,将会通过三种骨灰和遗体安葬方式得到满足。

第一种方式是不占地的,如海葬、树葬、深埋等不留坟头的方式。这些方式是国家大力倡导的,这些方式不需要个人花钱,政府还能给补贴。

第二种方式是大量的骨灰存放,政府会大量建立以村和乡寨为单位的骨灰堂,收取基本管理费或不收费,减轻百姓负担。

第三种方式是入土的,加大公益型公墓的供给,由政府来调控和制定价格。经营型公墓采取市场价格,但政府会参与指导价格,这种方式个人需要承担一定的费用。

明显的,征求意见稿未来如果实施,将会引导公众减少或不使用墓地,即使是入土式的也将有政府制定或参与指导价格,从而抑制殡葬行业“野蛮生长”。

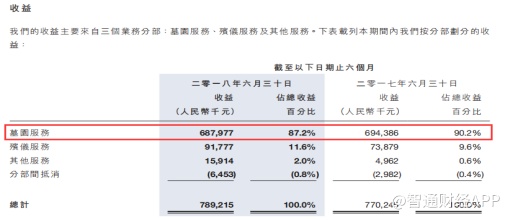

就福寿园而言,公司在2018年上半年,取得7.89亿元人民币(单位下同)的收入中,有6.88亿元来自墓园服务,占到公司总收入的87.2%。

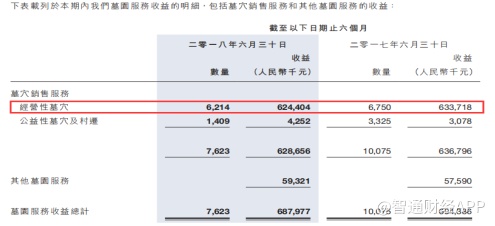

此外,公司经营墓穴在上半年销售量为6214块,同比降低8%,若从可比较口径(不含新收购或新建墓园)来看,同比降低15%。不过,由于公司在于期内的经营性墓穴平均销售单价同比增长7%,公司期内经营性墓穴销售金额仅下降1.5%至6.24亿元。

未来,政府参与经营性墓穴价格指导之后,公司墓穴价格涨价难度或将加大,进一步影响公司业绩。

不仅如此,智通财经APP还注意到,征求意见稿拟规定,严格限制公墓墓位占地面积、墓碑高度和使用期限。安葬骨灰的独立墓位占地面积不得超过0.5平方米,合葬墓位的占地面积不得超过0.8平方米。安葬遗体的墓位(含合葬墓位),占地面积不得超过4平方米。 墓碑高度不得超过地面0.8米。应当使用可降解骨灰容器。提倡地上不建墓基,不建设硬质墓穴,推行墓碑小型化或不立碑,提高绿化覆盖率。

墓地销售不仅要控制价格,还要控制面积,两者双管齐下,对于指着墓园“吃饭”的福寿园来说,股价遭遇当头棒喝也在情理之中。

人均寿命渐增,福寿园将走向何方?

回顾过往,福寿园通过内生增长+外延并购的方式,成为港股市场中白马股的典型代表。

其中并购为公司近年来快速扩张最主要的手段。2017年福寿园完成收购洛阳仙鹤陵园80%股权和广西华祖园60%股权,共计增加土地7.9万平方米。2018年2月,公司增持辽宁观陵山20%的股权,增持后持股比例将增至90%。今年5月,公司以1.08亿元的代价收购临近呼和浩特市中心的人文纪念陵园,首次涉足内蒙古自治区。

截至上半年,福寿园拥有土地储备约248万平方米,按持股比例计剩余可销售面积达134万平方米。按照公司2017年销售3.35万平方米的土地计算,即使公司不再并购新项目,现有的土储仍可供公司的墓园发展近40年。

如果仅仅孤立的去看待福寿园的土地土储,可以认为公司高瞻远瞩为未来做出了充分准备。

但如果把公司增加土地储备这件事情放到经营环境当中去看,其实单一市场的需求增量是有限的,要想维系高成长必须通过外延并购的方式扩展市场份额。

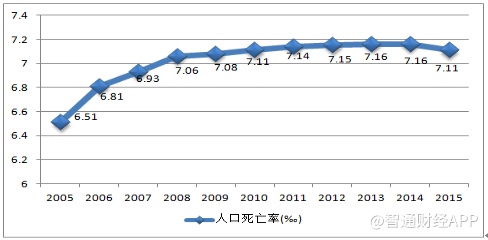

根据智通财经APP的了解,近40年以来,中国人均预期寿命不断提升,从1981年为67.9岁,增长至2017年的76.7岁。与此同时,中国婴儿死亡率和孕产妇死亡率持续下降,分别从1990年的32.9‰和88.9/10万,下降为2017年的6.8‰和19.6/10万。近几年来,我国人口死亡率表现出稳中有降的趋势。

市场整体刚性需求减弱叠加调控的“皮靴”即将落,恐怕福寿园需要相当长一段时间方能恢复“元气”。

资料来源:富途证券

既然预期公司业绩在未来难以实现高增长,市场必定不会给予其高估值。智通财经APP注意到,截至9月10日收盘,福寿园静态市盈率为21.79倍,市净率2.88倍,结合公司上半年仅2.5%的营收增长水平,在空头如洪水猛兽之际,其股价将在何处止跌,恐难有定论。