当我们还在为教育界《民促法》送审稿焦虑时,在汽车界关于《汽车产业投资管理规定》的将发布出台已经霸占了朋友圈,教育是国家的灵魂,汽车是国家GDP的重要支柱,这两个行业都是国之重器之一。

实际上,在7月4日,发改委就发布汽车产业投资管理规定(征求意见稿),意见征求期间为2018年7月4日至2018年8月4日,8月16日公布了征求意见结果,共有200余条意见建议,9月1日时,发改委产业协调司司长年勇表称《汽车产业投资管理规定》将发布实施。

关于此次汽车领域的投资规定,从征求意见到敲定不足两个月时间,足以看出政府对汽车产业的重视程度,而在该投资管理规定中,包括了整车以及汽车零部件整个产业链的投资规则,很大程度上影响到未来汽车的投资政策以及未来的业绩表现。

正所谓牵一发而动全身,下面我们将详细介绍,若该项汽车投资规定发布后,对整个汽车产业链的影响,以及是否存在相应的个股,凭借政策的规制,从而实现脱颖而出。

一、汽车产业链需求影响分析

此次汽车产业投资规则并非新鲜事物,7月份就已经公布,虽然只是意见稿,但券商研报已经把各种规则讲的差不多了。不过我们在谈到整个产业链的影响时,我们有必要插播具体的投资细则变化。

实际上,燃油车和新能源车产业链已经分成两条赛道。我们看新能源车和燃油车的异同,在车的构造方面,分别动力总成、底盘、车身以及电气设备等内饰部分,每个部分构造均可以形成子系统供应体系,也有上下游,除了动力总成系统差异较大,燃油车和新能源车其他子系统差异不大。

新能源汽车和燃油车界限是它们的动力系统总成差异,导致核心的成本不一样,影响的上下游路线较大不同。

(一)、燃油车动力系统影响偏负面

先看燃油车,按照长江证券的研究,以10万元车型为例,各系统价值合计5.58万元,动力总成占了35.8%,内饰及汽车电子占33%,底盘占17%,车身及附件占13.3%。

燃油车的动力总成主要为发动机系统,发动机构造比较复杂,但从动力生成的角度说,共分成四个部分,进气、压缩、膨胀做工以及排气,每个部分都可以构成一个系统,金属部件均有相应上游供应。汽油机和柴油的系统差异不大,主要是燃油差异,表现为喷射差异以及环保差异。

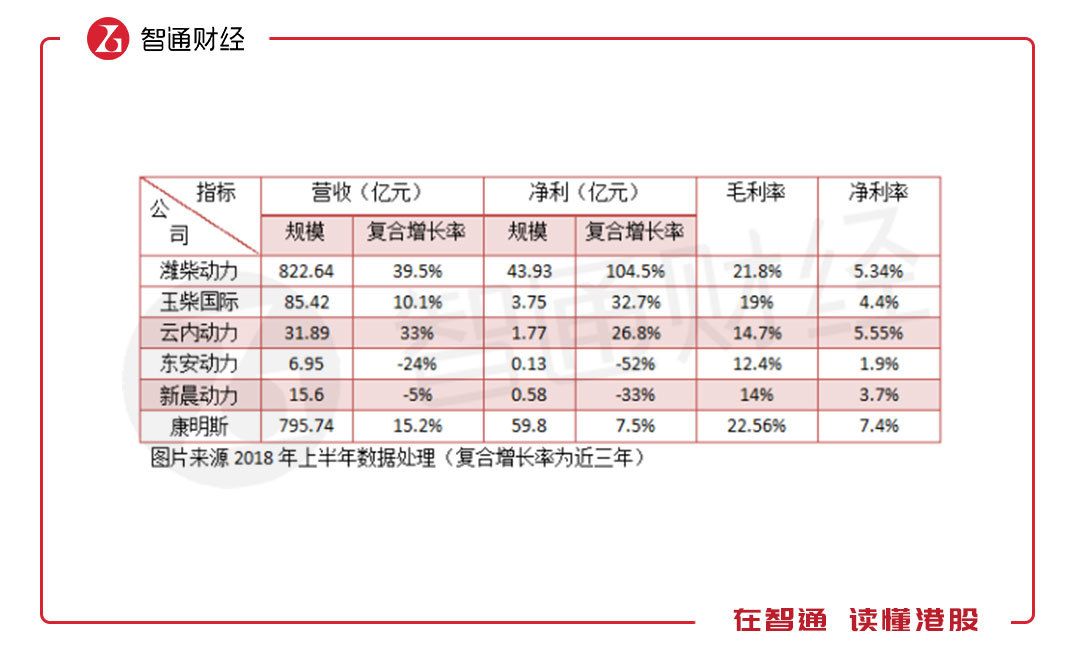

在发动机供应商中,国内主要是内控系统,汽车制造商旗下有发动机的业务,特别是自主品牌,主要是控成本。独立的供应,比如汽油机供应商主要为合资品牌包括一汽大众、东风日产以及一汽丰田等,柴油机主要为国内品牌包括潍柴动力、玉柴动力及云内动力等。在国际上较为知名的发动机制造商包括美国康明斯及德国道依茨,这些在国内的市场供应并不多。

国内的发动机供应市场高度集中,前十大供应占据了超过7成的份额,主要为柴油机供应,适用于商用车,龙头潍柴动力(02338)市场份额最大。汽油机适用于乘用车,由于主要为内供,市场数据较少。与国际龙头康明斯相比,上半年国内的柴油机企业赚钱能力还是较低的。

我们回到汽车投资规则中,关于燃油车的投资规则中,其中禁止新建独立燃油汽车整车企业,以及扩大燃油汽车生产能力需满足两个年度的产能利用率高于全国平均水平。而且在新建的发动机投资规则中,要求汽油机的升功率不小于70千瓦,柴油机不小于50千瓦。

这三项规则一方面控制了新增汽车产能,且把一些落后的汽车产能给淘汰了,使得发动机的供应需求减少,导致上游细分系统金属部件供应也会出现一些下滑问题,另一方面规则也把发动机落后的产能淘汰了,进一步缩小了上游行业的市场规模。

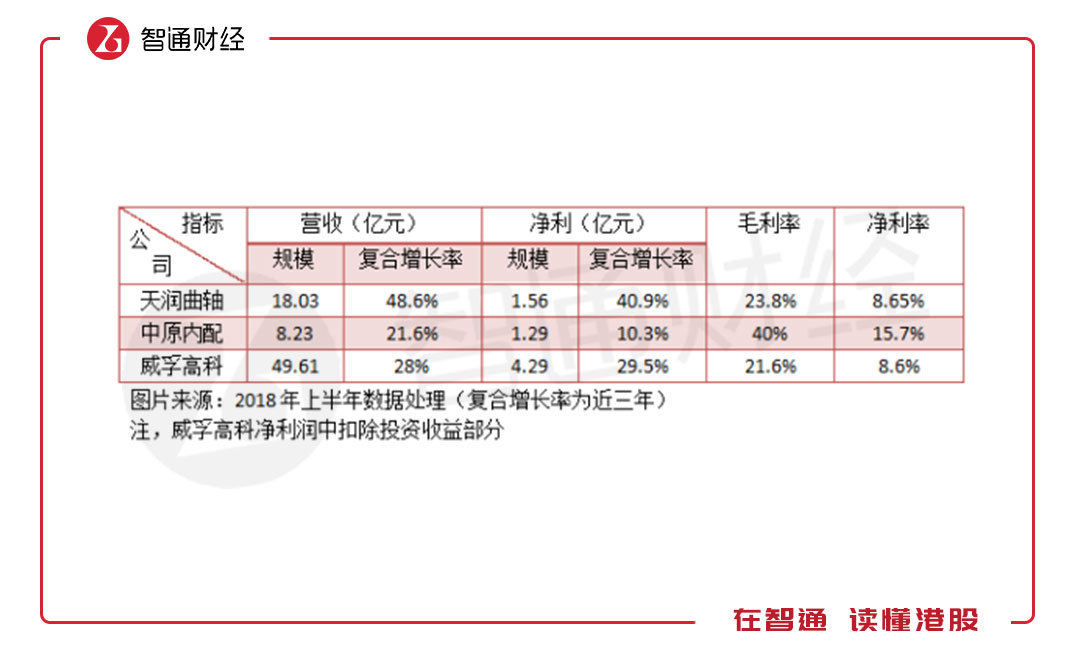

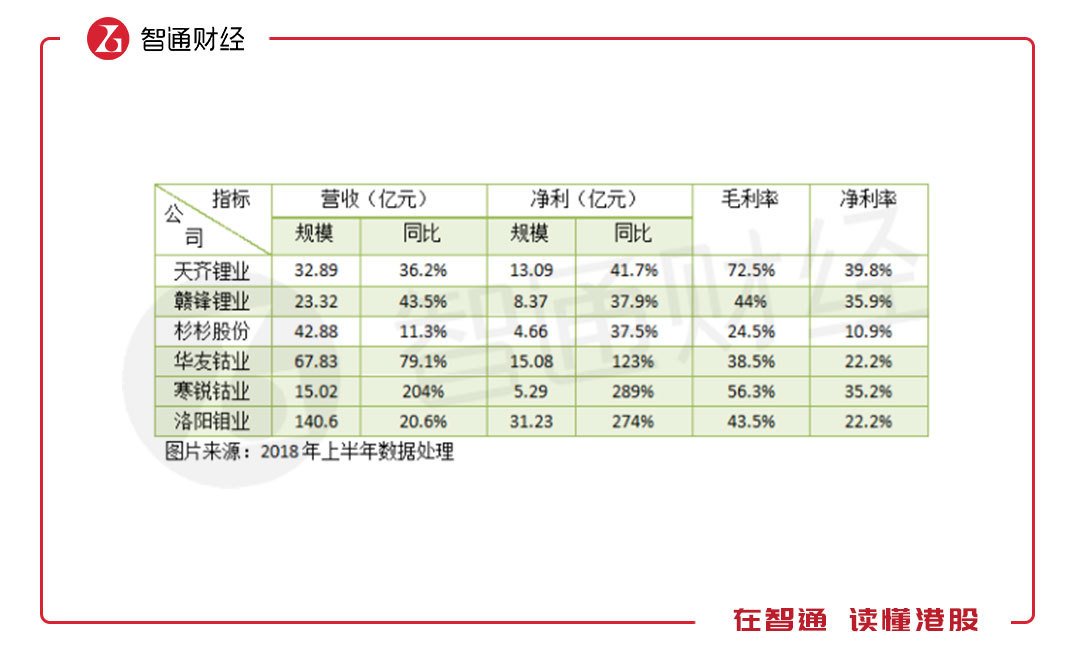

在发动机上游零部件中,包括天润曲轴,生产发动机曲轴的企业,威孚高科,生产内燃机燃油系统产品,主要为进气系统,中原内配,主要生产内燃机气缸产品,这些都是发动机重要部件之一。从盈利角度看,做气缸的利润高,但成长力不足。另外港股瑞丰动力做缸体的,但规模较小。从政策角度,这些发动机上游企业未来的业绩或可能由于需求下降导致业绩增长滑坡。

(二)、新能源车动力系统影响正面

新能源汽车替代燃油车是政策的方向,这也是产生新汽车产业链需求的政策筹码,目前国内的新能源汽车销量仅占汽车销量的3%左右的水平,未来的可替代空间非常大,特别是政策对燃油车新增及扩产有了较大限制,可以说新能源汽车时代沐浴着政策的春风到来。

上文谈到,燃油车和新能源汽车主要的不同是动力总成不一样,新能源汽车是以电池和电机驱动,相对于以油燃烧驱动,满足环保政策要求。以动力系统构成的上游体系,包括各种正负极材料及电芯等。

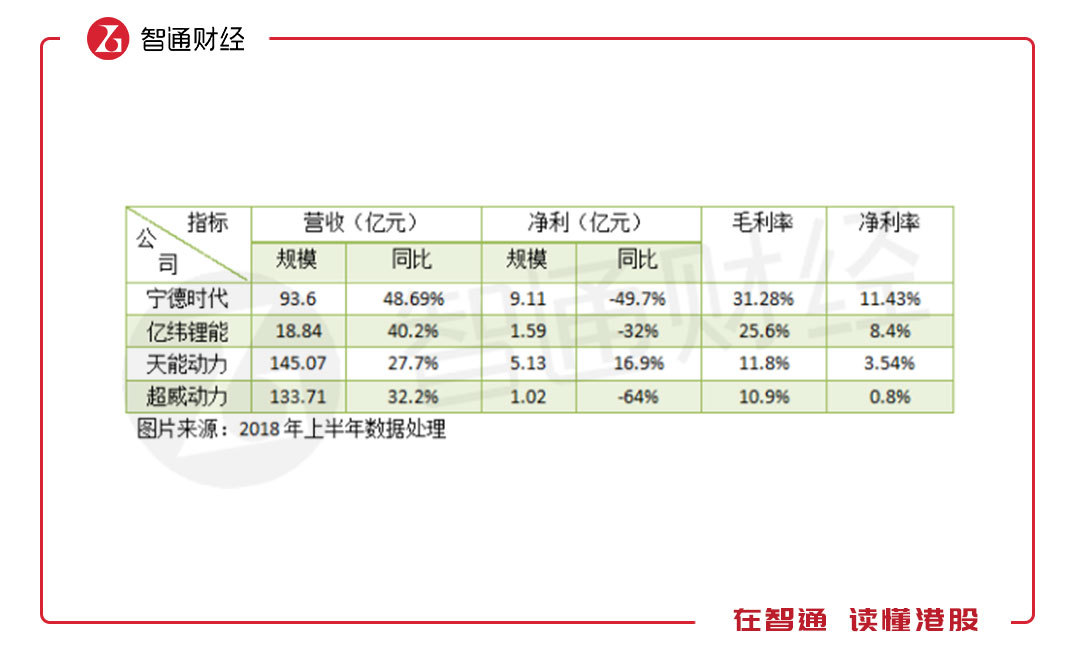

全球范围看,动力电池供应区域较为集中,产能90%以上集中在日本、韩国与中国等东亚国家,其中松下、LG、三星、比亚迪、CATL等企业供应了全球绝大部分的锂电池。在中国,电池供应两大巨头为宁德时代和比亚迪(01211),占据了国内大部分的锂电池市场份额。

动力电池对整车的成本占比要比传统发动机的成本占比高,锂离子电池成本占电动车40-60%,而正极材料则占锂离子电池成本的30-40%,从这方面看,新能源汽车投资规则的变化影响较大的是上游的正极材料行业。

两大铅酸电池龙头天能动力(00819)和超威动力(00951)也在积极转型生产锂动力电池,锂动力电池成为国内未来电池行业角逐的主要战场。锂电池的成长能力及盈利能力要比铅酸电池高,上半年,由于政策影响,锂电行业净利润出现下滑较大,但净利率仍远高于铅酸电池。

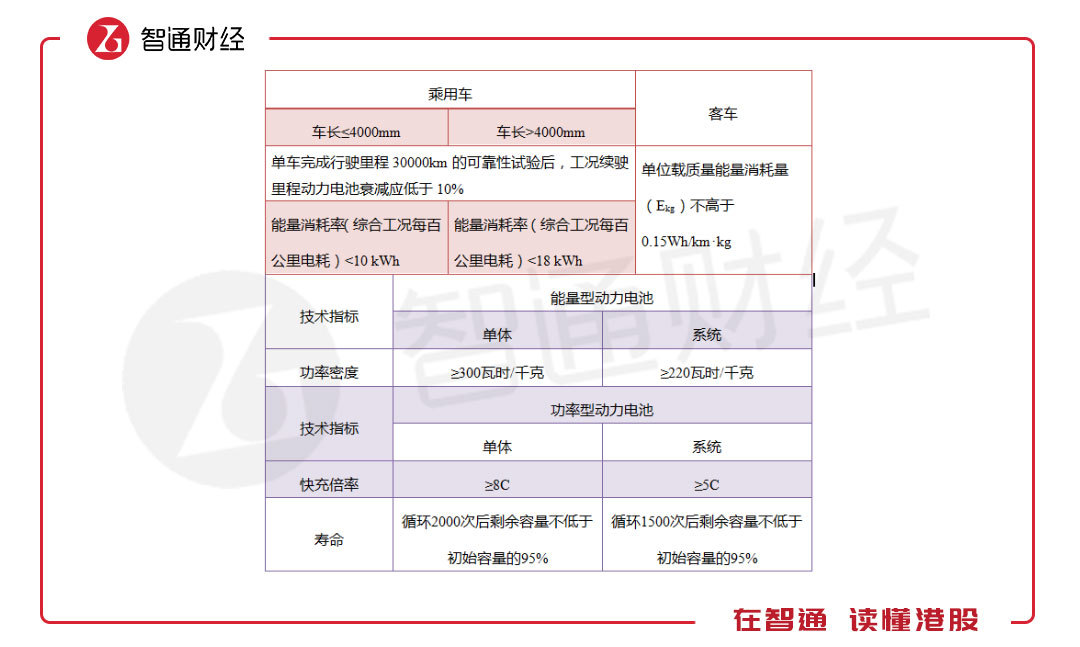

由于政策驱动,导致新能源汽车行业涌入大量的参与者,行业骗补乱象,产能过剩接踵而至,因此政策在投资规则上也开始严格起来。在新建的新能源汽车以及电池生产要求上,有较为严格的规定,汽车包括乘用车及客车,而电池而包括能量型动力电池和功率型动力电池。

图片来源:征求意见稿文件

和传统燃油车不一样的是,对新建生产的新能源汽车和电池门槛提高,主要是为了淘汰落后产能,淘汰一些质量不达标的企业生产,在补贴方面给到质量强势的企业更多的补助。目前新能源汽车需求仍是政策驱动阶段,市场消费潜力并没有释放,因此替代率仍比较低,但预期明朗,政策对动力电池行业的洗牌较大。近期工信部发布了30家车企拟被停止生产新能源车至少一年的企业,企业名单中包含华晨汽车、哈飞汽车、广汽本田等。

不过需求在那,只要新能源汽车需求不断高涨,动力电池行业就有成长空间,由于政策规制,行业将越来越集中,可能形成像比亚迪及宁德时代两家独大的企业,它们凭借技术优势,不仅获得政策红利,还可以新建及扩张优势占领更多的市场份额。

动力电池需求预期仍会高涨,上游原材料也会享受到这份需求红利。上半年,由于电池行业疯狂扩张,对上游材料需求疯涨,整体来看,上游的成长及盈利表现相当给力,盈利能力完爆整个产业链,整体的毛利率及净利率十分诱人,天齐锂业挣当了第一。未来,政策性需求加上市场消费需求加速释放,行业业绩预期仍会非常给力。

(三)、其他系统的需求影响不大

除了动力总成系统差异,新能源车和燃油车在底盘、内饰以及车身系统差异不大,两类车型均需要,只要整体的汽车市场存在增长,那么这部分就存在增长空间。政策更多的是调节人们对新能源汽车购买替代燃油车,由生产替代到消费替代,达到清洁出行的目的,并不会影响到整体的汽车需求。

汽车行业已经进入低速增长阶段,国内的汽车销量也进入了低单位数增长,上述三部分上游行业要获得高速成长,存在一定难度。不过汽车存在一定的消费周期及产品周期,从人均汽车保有量来看,中国和发达国家相比还存在较大的差距,例如中国仅约为0.2辆,而美国达0.8辆,从这方面看,国内汽车行业还是有较大成长空间的。

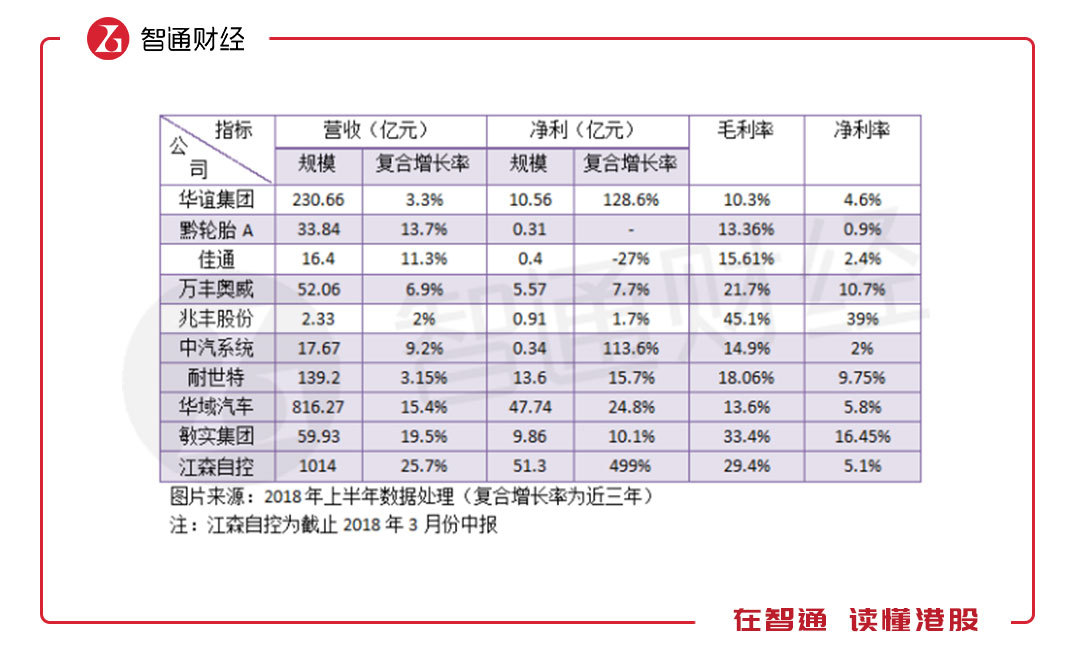

底盘系统主要有行驶系统、传动系统、制动系统以及转向系统组成,其中行驶系统核心主要为轮子,包括轮胎和车轮,而转向系统核心主要为各种转向助力设备。国内提供轮胎的主要有华谊集团、佳通以及黔轮胎等厂商,提供车轮的(主要为铝制车轮)为中信戴卡、万丰奥威、兆丰股份以及美铝。

而转向技术国内还是较为落后,国内参与主体主要为中国汽车系统,但市场份额不足10%,国际品牌博世、捷太格特以及万都中国占领了大部分市场份额,其中博世排第一,市场份额超过了20%,港股耐世特(01316)在中国市场占有率相对较低。

在内饰这块,A股有华域汽车,港股有敏实集团(00425),华域汽车的内饰在国内做的算最大的,各个细分领域市占率均达到第一,比如座椅和仪表板,市占率均超过30%,,方向盘市占率超过20%等。上半年华域汽车的收入规模与国际龙头江森自控差距越来越小。

至于车身,汽车制造商都会有整车组装环节,车身制造是其中环节之一,影响的上游主要是铝板和钢板供应商,车身上游行业涉及的领域就大了,在此不做讨论。下面为上述三个部分核心参与者的经营数据。

三大汽车组成部分的参与者成长水平略有差异,成长最好的是内饰部分,在规模上也是最大的,但从盈利角度看,整体来说,搞车轮的盈利水平会高一些。整体细分板块均有增长,主要受益于汽车行业的需求增长,但成长水平与动力电池及其上游行业相比就显得有点弱了。

另外汽车行业升级,车型感知更加智能化,产生的派生需求主要是智能设备项目,比如遥感系统、车联网、导航技术以及人机互动等,这些派生需求并不影响传统的系统构成需求。

二、迎上新能源产业链的快车道

上文讲的主要在生产环节,而汽车产生后进入流通领域的,国内汽车制造商主要通过旗下的4S门店或者品牌特许经销商门店售卖,辅助销售行业比如汽车金融,销售后的各种服务,比如清洁、修理及汽车美容等是汽车后市场的事情了。

在港股上市公司中,汽车经销商主要销售的均为进口豪华车型,比如奥迪、奔驰及宝马车型,主要还是国内的自主品牌制造商有自己专门的销售渠道。整体来看,销售环节利润率一般都不高,净利率赚个售价的3-5个百分点左右。汽车后市场庞大,但目前市场较为零散,还未形成较大规模的企业。

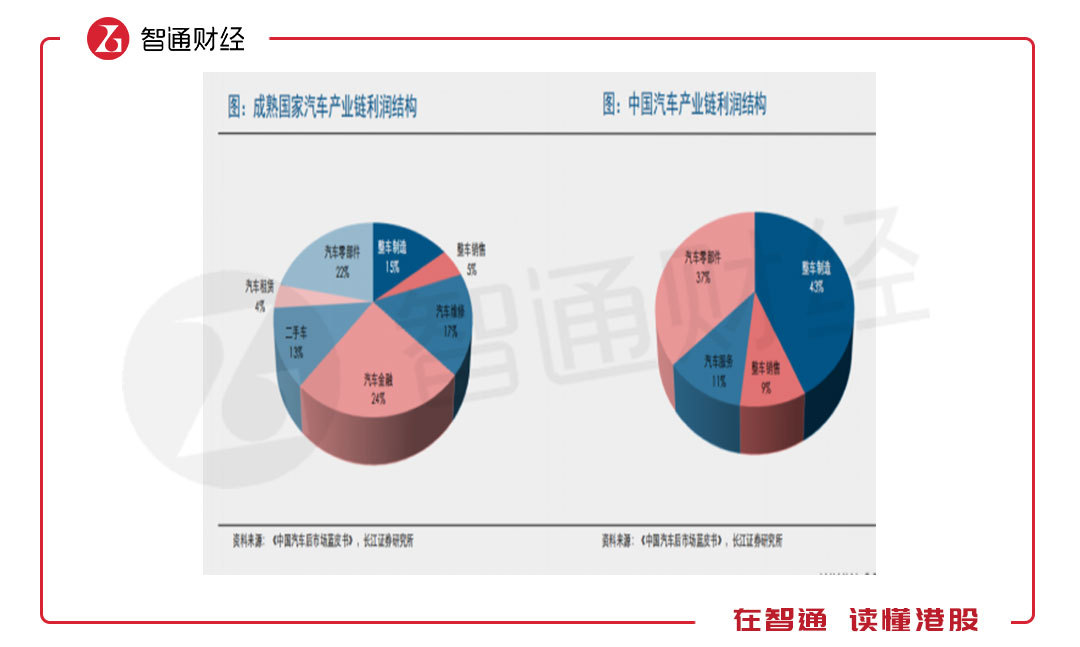

以下为整个产业链的利润结构:

按照长江证券的研究,成熟国家的利润结构较大的部分为汽车金融和汽车零部件,利润占比分别为24%和22%,而中国则为整车制造和零部件,利润占比分别为43%和37%。中国的汽车利润还未充分实现下游分摊,主要还是集中在制造环节。不过汽车进入低速增长通道,库存压力迫使制造商让利下游,汽车金融还是具有较大发展机会的。

实际上,整个产业链各部分成长及盈利水平不一样,未来利润结构变化也会不一样。不过根据发达国家的成长路径,整车及零部件肯定是要让利给下游的,特别是辅助销售环节的汽车租赁及汽车金融板块。

这个利润蛋糕主要基于行业的平均整体情况,并不分新能源及燃油汽车。如果分成新能源汽车和燃油车产业链的利润构成,在整车及零部件占比上也会有所不一样,特别是投资管理规定发布后,对燃油车扩产的限制影响到上游库存的问题,零部件这块的利润占比或比新能源要低的多。

经过长篇的产业链论述,传统燃油车及新能源车或将出现两条赛道,传统车慢下来了,而新能源汽车则快速增长,特别是动力总成上游这块。我们有充分理由看好新能源汽车产业链,投资者可关注上下游相对应的龙头企业,其中在整车制造环节,比亚迪、北汽及吉利作为新能源汽车领头羊需格外关注。