9月9日,华兴资本在港交所更新招股书,增加了2018年上半年的最新业务数据。更新招股书意味着华兴资本已经顺利通过聆讯,港股发行即将启动。

在更新的招股书中,一些新信息正透露出这个“中国新经济金融服务第一股”的“实”与“势”。

上半年业绩全线飘红

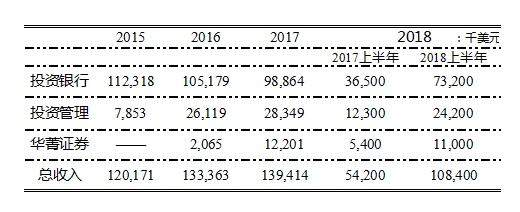

从招股书中更新的上半年财务数据来看,华兴资本各条业务线的营收逆势大增。

2018年上半年,华兴资本整体营业收入由2017年上半年的5420万美元增至1.08亿美元,同比增长达100%,而同期经营利润则达到2030万美元。具体各项分部业务情况如下:

![]()

从上表可看出,2018年上半年,华兴资本三大业务板块营收同比均出现约100%的大幅增长,特别是投资管理业务板块,营收规模已从2015年的全年不足千万美元,飙升至2018年上半年的超2420万美元,三年多时间增长近10倍之巨。

最新招股书显示,这部分收入只是华兴旗下私募股权基金管理的资产收取的管理费用,另外这些基金所投项目未实现附带权益净额上半年达到1960万美元,较上年同期增长近95%。可以预见的是,未来随着华兴旗下私募基金所投项目业绩开始释放,又将成为投行业务以外的业绩支柱。

值得一提的是, 2016年起获得牌照培育起的华菁证券,从一开始就定位就有别于国内传统券商,走轻资产运营模式,业务线也集中于证券承销、结构化融资、资产管理及证券投资等多瞄准于A股新经济企业潜在的需求领域。华菁证券于2017年12月完成股权融资后,净资产达到28亿元,同时引入江苏交通、立白集团及新希望集团等重要股东,目前隐含估值约人民币70亿元。其未来在国内券商行业的崛起潜力已广被认为不可小觑。

财务状况稳健

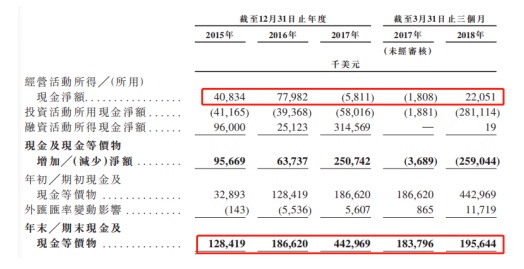

近两年华兴资本在投行业务之外,开辟出服务新经济领域的投资管理和华菁证券等新业务板块,这些业务均需要投入大量资本,外界对于公司的财务状况投入了诸多关注。但从华兴资本招股说明书披露的情况来看,公司当前的财务状况稳健有余。

例如在经营活动现金流方面,公司过去三年多时间始终维持较大正值,截至2018年3月31日,经营活动现金流净额达到2205万美元。尽管年内外汇汇率变动较为明显,但对华兴影响相对较小,公司手握的现金及现金等价物数额达到1.96亿美元。随着此次IPO所募资金到位,公司的现金流状况想必将进一步夯实。

![]()

新经济金融服务仍存“沃土”

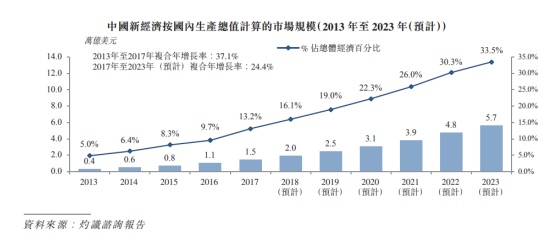

根据长期独立研究新经济行业的灼识咨询出具的研究报告显示,中国新经济的交易额已由2013年的0.4万亿美元增至2017年的1.5万亿美元,年增长率 37.1%,较同期 GDP 增长高出四倍以上。未来,预计新经济交易额将持续增长,于2023年达到5.7万亿美元,同期新经济GDP占比由2013年的 5.0%增至2017年的13.2%,预计2023年将达到33.5%。

![]()

可以预见的是,随着中国新经济的持续扩容,将有不少的新经济公司破土成长并壮大。而当发展规模或阶段达到一定水平后,这些新经济公司通常会考虑进行上市或并购,为业务进一步增长提供资金,此时便刺激了对资本投入及量身订制的金融服务的需求。因此,私募及公开融资市场提供的持续及多元化的融资渠道对新经济公司的成长十分重要。

在灼识的研究报告中,为我们打开一幅新经济金融服务市场未来的壮丽图景。

到2017年底,中国公司进行的首次公开发售及私募融资的交易总值超过1,700亿美元,进一步的数据显示,新经济投资银行收入约占中国投资银行总收入16.5%,新经济投资管理业务的资产管理规模约占中国投资管理业务总资产管理规模24.1%,这意味着新经济金融服务市场成长迅速且未来足想象空间。

新经济金融服务从服务对象及业务范围上,与传统金融服务并无二致,都是针对企业、机构及个人投资者提供诸如融资及并购顾问、股权及债权承销服务、销售、交易、经纪服务及结构融资等一系列服务,但相比之下,新经济的金融服务却有着与传统金服更加持久且多元化的“独好”风景。具体来看:

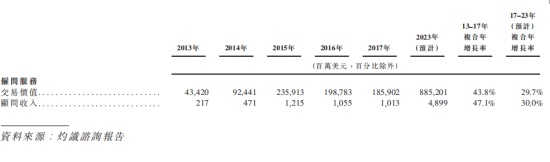

顾问服务——新经济公司从初生到成长,除了需要持续不断的融资“输血”外,还有着比传统公司更旺盛的并购需求,因为并购是新经济公司建立其生态圈的主要途径。根据灼识咨询的研究,过去5年,新经济企业的顾问服务市场持续方兴,预计未来5年复合增长率将始终维持在30%以上。

![]()

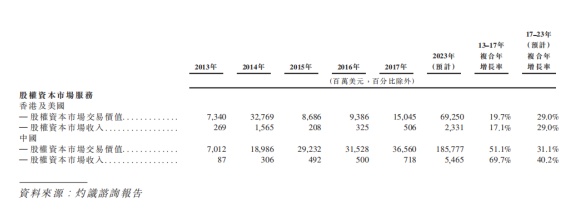

股权资本服务——新经济公司多家“独角兽”相继亮相全球主要资本市场舞台,IPO及上市后再融资等服务将成为刚需,这也将为新经济金融服务机构提供长期的营收保障,且市场前景将维持稳健增长态势。

![]()

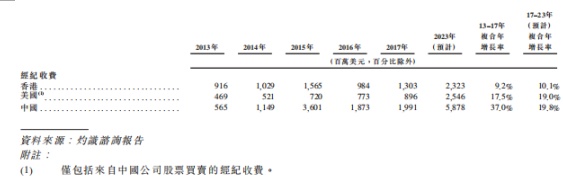

机构经纪服务——新经济公司的成长将持续吸引机构投资者的目光,上市公司股票交易相关的经纪业务将不再是传统券商的天下,且由于沪港通、深港通、香港上市规则改革等政策变革,中国内地、香港和美国三地资本市场的有效互通将进一步增加新经济上市公司股票投资的热度。新经济金融服务机构将凭借对于自身的优势将分食股票销售、交易业务及研究服务等经纪业务的“大蛋糕”。由此产生的佣金收入将成为新经济金融服务商业绩成长的新增点。

![]()

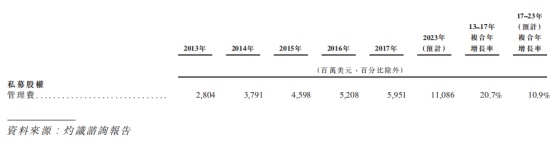

投资管理——2008年爆发全球金融危机后,亚洲(尤其是中国)的复苏较北美洲及欧洲更为迅速,大量的投资机遇及理想的回报吸引各种私募股权基金、房地产基金、信贷基金、母基金、对冲基金、共同基金及交易所买卖基金等纷纷涌入以中国为代表的大中华区市场。资产管理规模的“雪球”迅速滚大,这让众多在新经济领域深耕多年的新经济金融服务机构纷纷觅得新的业绩支柱。

以私募股权基金为例,据灼识咨询统计,大中华地区私募股权公司的募资额由2013年约213亿美元增至2017年约573亿美元,4年时间“雪球”滚大近3倍,相应衍生的资产管理费也随之“水涨船高”,且未来5年势头正劲。

![]()

个人财富管理——新经济造富效应在过去几年已在中国成为一大现象,新经济公司在缔造一个个有别于传统模式的商业奇迹的同时,也造就了一大批行业人士的财富增长,由此衍生出的个人财富管理需求相伴而生。据灼识咨询统计,2016年中国高净值(可投资资产1000万人民币以上)个人数目达到约160万人,约为2006年人数的九倍。

如此巨大的财富数字将为新经济金融机构带来多少服务空间?灼识咨询的研究表明,未来5年,仅向上述个人提供家族办公室及私人银行服务而产生的管理费为就可达6.011亿美元,预期该数字于2023年将达到18.494亿美元,复合年增长率为20.6%。

“蛋糕”虽诱人,但是否谁都可以分得一杯羹?在中国金融服务行业“马太”效应渐趋明显的的大背景下,这个答案显然是否定的。

灼识咨询的研究报告中,将先“分羹者”的先发优势归纳为:行业洞察力、品牌知名度、具有里程碑式的交易案例以及多元化的服务种类。这些优势显而易见,是深耕新经济多年的头部机构才充分具备的。

在这些头部机构中,横向比较来看,华兴资本的竞争优势都是显而易见的,如果仅以相关金融服务业务的市场份额这一指标来衡量,招股书中已展露无余。

从2013年至2017年,华兴资本在顾问服务市场占有率高居首位,所占份额为16.6%。2017年当年,华兴资本占中国新经济私募融资市场份额13.7%,第二位占比为7.2%;作为新经济并购市场上最大的服务机构,华兴的市场占有率为12.4%。而一系列“里程碑”式的交易案例广被认为是华兴在新经济金融服务领军地位的最好见证。

![]()

过去13年间华兴资本深耕新经济领域,与中国新经济公司共生共长,所积累的一系列先发优势、经验资源以及行业话语权,都将成为公司维持未来高成长性的坚实“护城河”。