2010年,赣锋锂业在A股上市,成为中国锂行业的首家上市公司。

而在经历“电动汽车电池及储能电池革命”的洗礼,作为全球第三大的锂化合物生产商及全球最大的金属锂生产商的赣锋锂业也抓到了政策红利,其股价在过去5年(2013-2017)股价飙升1634%,成为A股里的传奇。

带着“传奇”色彩,赣锋锂业似乎并没满足与A股的成绩,反而是有了一个“A+H”的心。近日,智通财经AP了解到,该公司已向港股递交了上市申请,花旗为独家保荐人。

打通锂全产业链

赣锋锂业从中游锂化合物及金属锂制造起步,并成功扩大到产业价值链的上游及下游,建立了全球所有锂生产商中最完整的产业价值,包括上游锂资源提取,中游锂化合物深加工和金属锂生产,下游锂电池生产和锂二次利用及回收等产业生态链的各重要环节,相互之间发挥协同作用。

在“赣锋生态系统”中,公司可以取得有竞争力的锂原材料供应、确保成本及营运效益、在多个业务线间取得协同效应、收集最新的市场信息及开发顶尖技术,开发出来的产品供应组合能有效应对主要来自电池相关终端市场客户的特殊及多元的产品和规格需求。

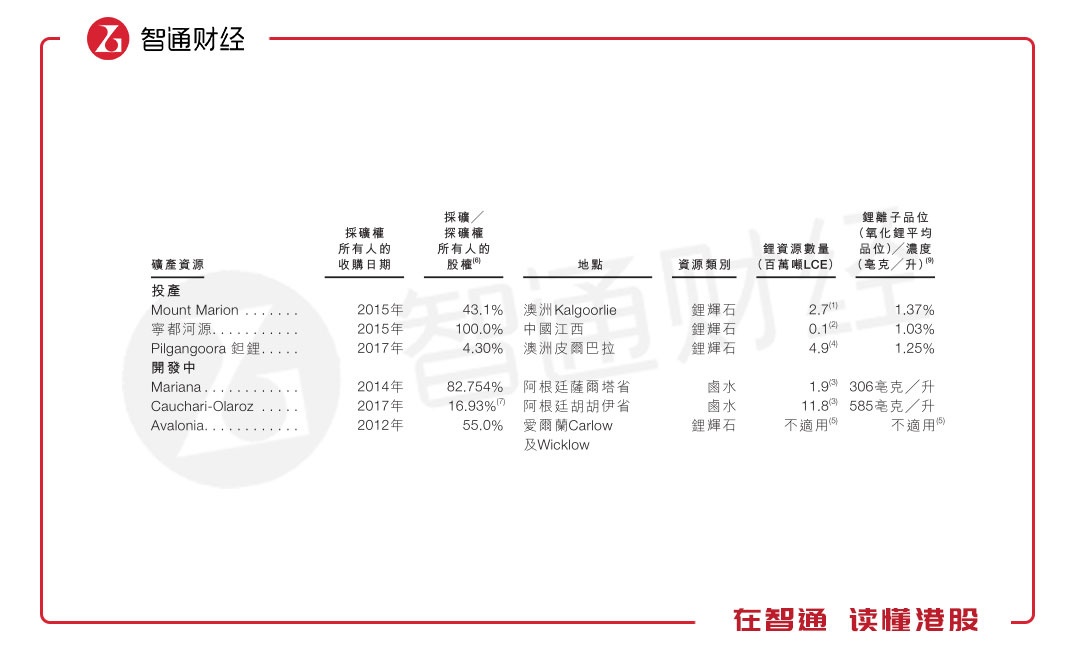

据智通财经APP了解,赣锋锂业已经在上游掌控了一定的锂矿资源。公司早于2011年开始收购锂资源的股权,并于2015年在全球范围内策略性增加对锂资源的投资。截至2017年12月31日,公司在位于澳洲、阿根廷、中国及爱尔兰的共六个锂资源中拥有股权。通过这些锂资源投资,赣锋能够取得稳定供应的优质锂原材料。

随着锂电池需求的增加,赣锋计划通过进一步的勘探持续增加锂资源的获取,满足为中游及下游业务活动供应优质的锂原材料。例如,阿根廷的 Cauchari-Olaroz 项目计划于2019年底或2020年初投产。公司也打算继续展开阿根廷 Mariana 项目的勘探工作,预期于2019年开工并计划于2021年投产。

在产业链中游方面,赣锋依靠产能奠定行业龙头的地位。据招股书显示,目前,公司拥有碳酸锂产能2.3万吨/年,占全球产能10%,产能位列全球第四;氢氧化锂产能1.2万吨/年,占全球产能的11%,产能在全球排名第三;金属锂产能1500吨/年,占全球产能的47%,产能排名全球第一。

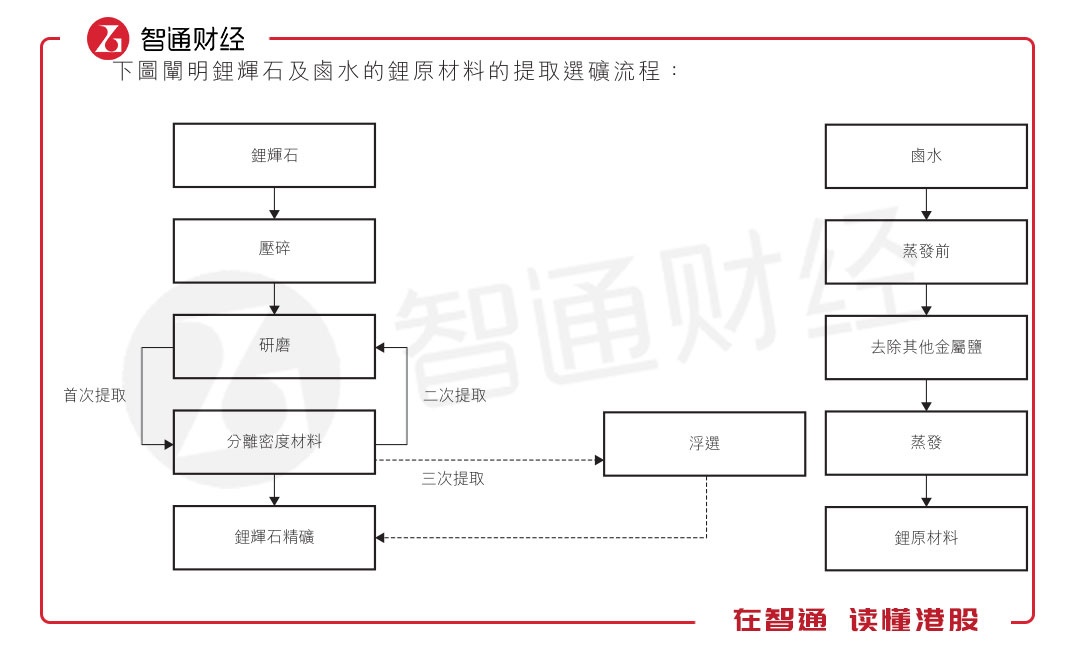

值得一提的是,对于目前整个产业链而言,锂原材料的提取主要来自锂辉石的开采和卤水的提取,后者形成锂盐的产能与市场供给是衡量一家锂业公司是否属于行业头部地位的重要指标。目前,赣锋整体锂盐加工产能近4万吨,占全球产能的14%,排行亚洲第一。

据智通财经APP了解,赣锋锂业计划通过提升现有生产线的产能及在多个地区新建生产线进一步扩充产能。若项目投产顺利,则赣锋锂业于2019年锂盐产能有望达到8万吨左右,产销量有望进入增长期。

至于产业链下游,由于高性能电子设备及储能设备使用的锂电池的需求呈爆发性增长,早在2015年就完成下游布局的赣锋也搭上了锂电池行业发展的高速列车。同时,随着电动汽车销售增加而对废旧电池管理不断增加的需求,赣锋通过不同工序回收及提取废旧电池中的锂材料及其他金属,并进行二度利用。

享受行业红利,业绩突飞猛进

赣锋锂业作为全球第三大的锂化合物生产商及全球最大的金属锂生产商,充分的把握住电动汽车电池及储能电池需求的迅猛增长带来的机会,业绩也是突飞猛进。

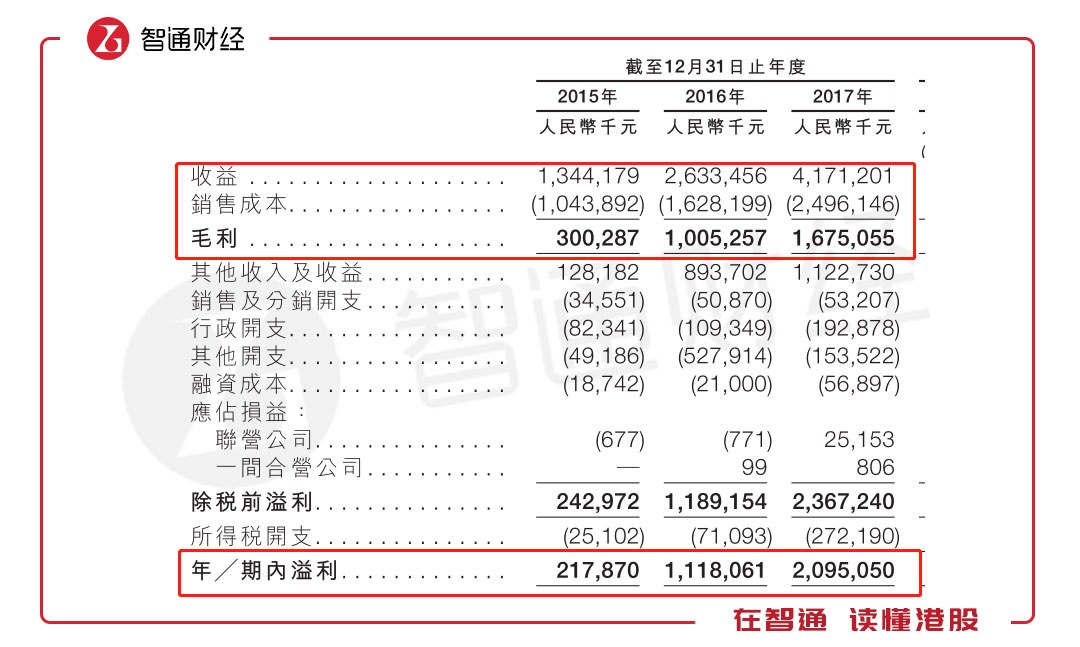

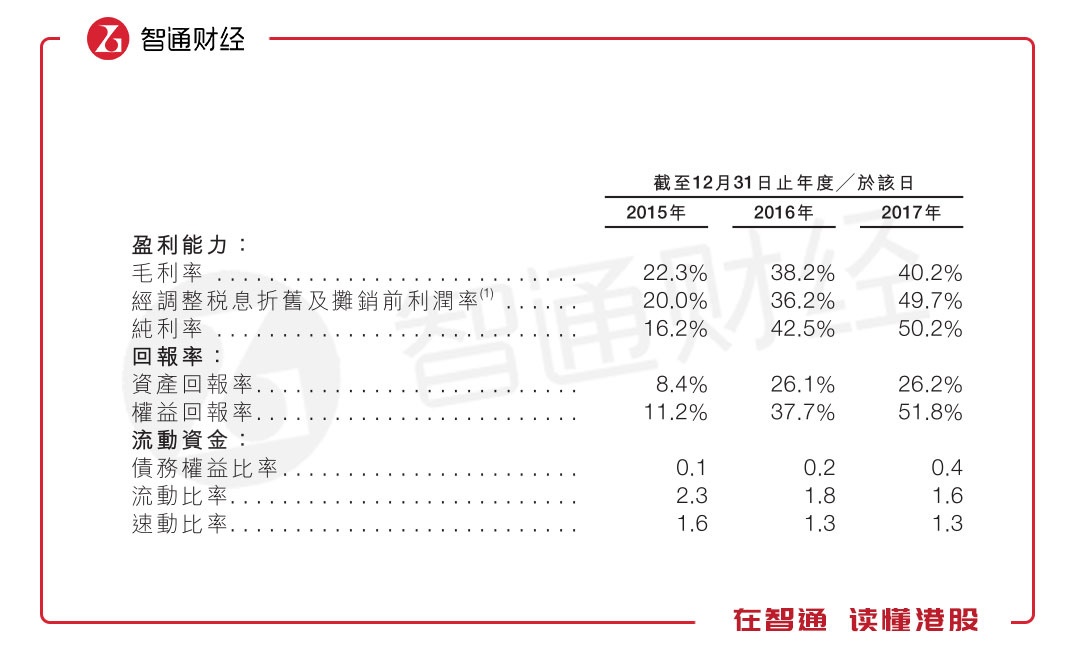

据招股书显示,2015-2017年,赣锋锂业的主营业务收入从13.4亿元(人民币,单位下同)大幅增长至41.7亿元,复合增长率高达76%;净利润从2015年的2.2亿元大幅增长至2017年的20.9亿元,复合增长率高达210%。

期间,为了满足市场需求,赣锋锂业生产线始终保持较高的产能利用率,在2017年中甚至有生产线利用率超100%,如下表所示:

除此之外,在内生增长方面,赣锋锂业同样值得肯定,尤其是在收入大幅增长的时候,赣锋锂业展现了较强的成本把控能力。从数据上看2015-2016年,公司整体销售成本涨幅为55.9%,而在2016-2017年,增速已降至53.3%。

在盈利能力方面,赣锋锂业的毛利率与净利率数据同步提升。智通财经APP了解到,截至2017年年底,公司毛利率和净利率分别为40.2%和50.2%,实现三年持续增长。

这也说明了,赣锋锂业以贯通整个产业链且具备协同效应的垂直整合业务模式,可以提升公司的营运效率及盈利能力,从而巩固其市场地位。不过,就算是赣锋锂业这样的行业龙头依旧要面对行业所必须面对的问题。

据智通财经APP了解,锂行业深受市场力量的影响,锂的供需主要取决于资源供应、锂行业的竞争格局、发现新矿、锂产品终端市场需求、技术发展、政府政策,以及全球及地区经济状况。锂需求取决于不同因素,例如于终端市场锂的使用情况,因新技术发展而出现产品或技术替代品,以及整体经济状况。

赣锋锂业并不能左右锂行业的整体供需情况,只能顺势而为。供求量变动会影响锂化合物及金属锂的市场价格。当锂化合物及金属锂价格下跌或会对赣锋锂业的业务、财务状况及经营业绩造成重大不利影响。

同时,赣锋锂业的锂化合物及金属锂产品,主要面向国内主要的动力锂电池制造商。而这些产业链下游的公司,目前面临的最大的问题便在于政府补贴退坡。与此同时,由于政府补贴通常需要延后发放,在这双重作用下,赣锋锂业下游客户不得不采取垫资生产的方式维持生计。

赣锋锂业下游客户的现金流压力传导到公司身上,便成为了不断积压的存货与应收账款。最终的结果就是业绩高速增长的赣锋锂业,手头上并没有充裕的现金进一步的拓展业务的发展。而赣锋锂业此次赴港上市,或许就是为了进一步布局锂产业链的上中下游而补充弹药,但未来还需忍受来自产业链下游的现金流压力。