今年上半年医药板块的表现,可谓是“泾渭分明”。智通财经APP观察到,在行业迎来了新一轮的景气周期,以及优秀的业务数据支撑下,医药板块一季度迎来了久违的普涨行情。不过,此后随着市场情绪的焦虑,行业黑天鹅的出现,二季度该板块又回吐了不少。一增一减,颇有竹篮打水之势。

尽管,股价走势虽然是资金的博弈的结果,但药企们的中期业绩绝对是有目共睹。智通财经APP粗略统计,60家港股药企中,绝大多数企业都实现同比双位数的增长。

其中,像明星股石药集团(01093)(收入107.87亿港元,同比增长49.8%)、复星医药(02196)(收入118.59亿元人民币,同比增长41.97%)、中国生物制药(01177)(收入97.25亿元人民币,同比增长30%)、药明生物(02269)(收益10.54亿元人民币,同比增长61.2%)等则处于高位增速过程中。

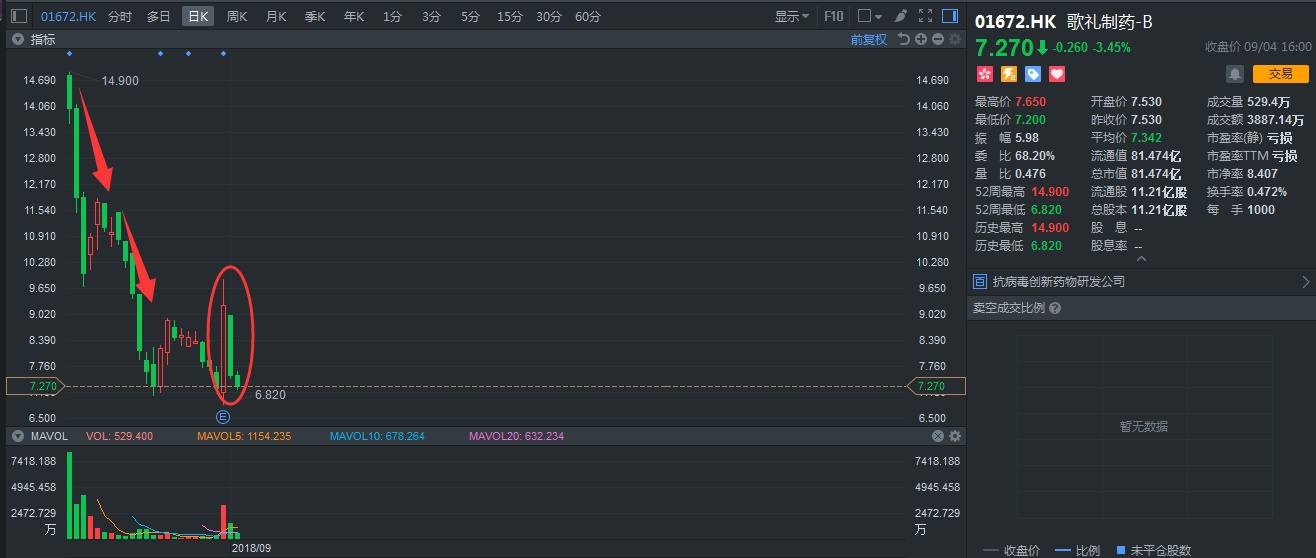

甚至就连未盈利的生物医药们也开始进入了收获期,比如歌礼制药-B(01672),靠在收入同比增长332.8%的“豪华”业绩,该股顷刻在二级市场反弹,并强行收割了一波韭菜……,业绩发布当天,该股反弹近28个点,成交金额达到3亿港元,次日有遭遇近19个点暴跌,人生大起大落实在刺激。

行情来源:富途证券

用业绩正名反被“割”

作为港股首家“未盈利”的生物医药上市公司,歌礼和吴敬梓承担了太多的期待。

而将这种期待直接转化成数据,便是上市前的公开配售,该公司超购9.13倍,公开发售最终数目为2241.4万股,相当于(于任何超额配股权获行使前)发售股份总数的约10.0%;此外,国际发售最终数目为2.01亿股,相当于发售股份90%(于任何超额配股权获行使前)。接近超10的认购,这足以说明,投资者对歌礼的看好。

不过,超购并未给其股价装上“翅膀”,和近期所有新股一样,破发很快就到来了,最后愣是演变成,上市22个交易日(8月1日-8月30日),跌幅过半,市值一路蒸发76亿港元。一度引发投资人对港交所的《上市新规》的否定。

好在,8月31日中午,歌礼公布了自己首份业绩。

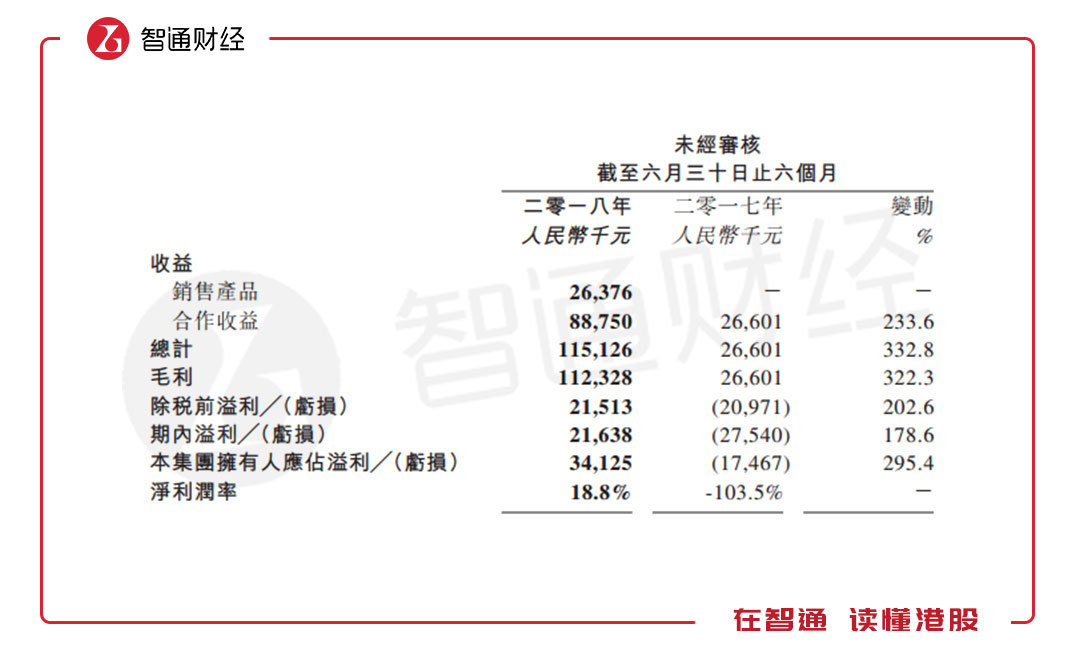

智通财经APP观察到,截至2018年6月30日止6个月,该公司收益1.15亿元人民币(单位下同),同比增长332.8%;该公司拥有人应占溢利3412.5万元,而上年同期亏损1746.7万元;每股盈利0.0412元。

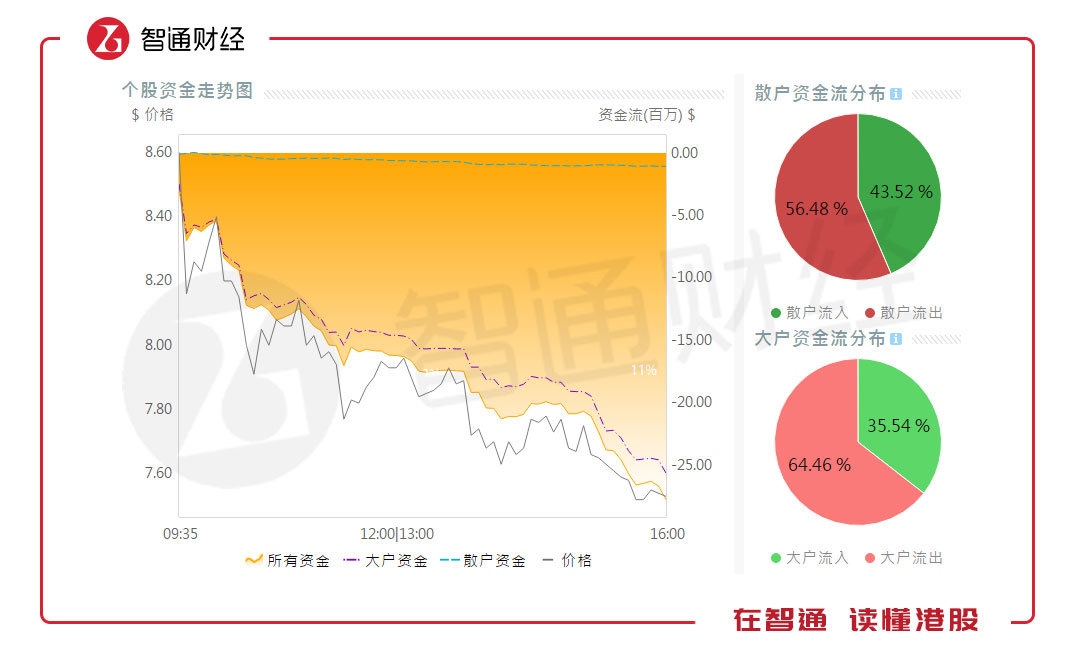

看到“未盈利”变“盈利”,二级市场顷刻疯了。当日,该股顷刻反弹近28个点,成交金额高达到3亿港元,一天的“钱”追平前11个交易日,着实然韭菜开心了一把。

可脸上笑容还未消失,开学的第一天,歌礼也陷入不开心,跌掉近19个点,出逃金额达到2775万港元,足足是生物科技板块的9倍。因此,业界也穿出一个梗:“歌礼,就是割你!”

逐步国际丙肝一线企业

段子是段子,但从歌礼基本面来看,其前景可谓“明朗”。

智通财经APP深入探究由亏转盈的背后,其实多亏了以商业化的达诺瑞韦。期内,确认收益8880万元,主要为确认该公司所收取罗氏就该公司的丙肝药物戈诺卫(达诺瑞韦)许可安排支付的前期及里程碑付款;及于中国进行戈诺卫(达诺瑞韦)的商业化期间产品销售收入取得的2640万元。

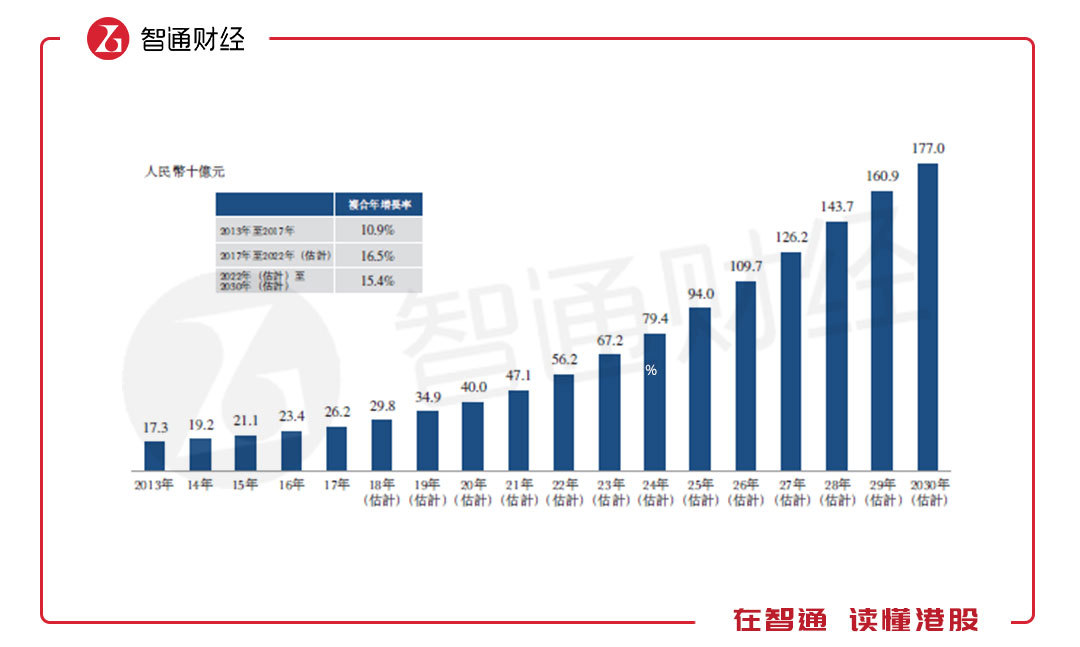

一个戈诺卫能有如此奇迹?这就不得不说丙肝市场了。智通财经APP了解到,2017年,我国抗病毒药物的市场收入为262亿元,2013至2017年的复合年增长率为10.9%。单独拿丙型肝炎药物来说,预计2028年将达到约470亿元,占我国整体抗病毒药物市场约40%的份额。

首先,从病患人权来说,2017年,我国丙型肝炎的流行病发率为1.82%,估计有2520万丙型肝炎感染者,得到治疗的人,用概率计算仅0.3%,说明空白很多;其次,从治疗技术来看,我国一直沿用着长效干扰素+利巴韦林的标准治疗方案,治愈率只有40-70%,不良反应明显,且治疗周期长达一年,患者的依从性差。但直接用抗病毒药物(DAA)可实现90%以上的治愈率,同时也大大改善了安全性。

恰巧歌礼的戈诺卫便是DAA的一种。该产品在6月份已经上市,换句话说,短短几天,戈诺卫就给其带来了2640万的销售收入,的确威力十足。

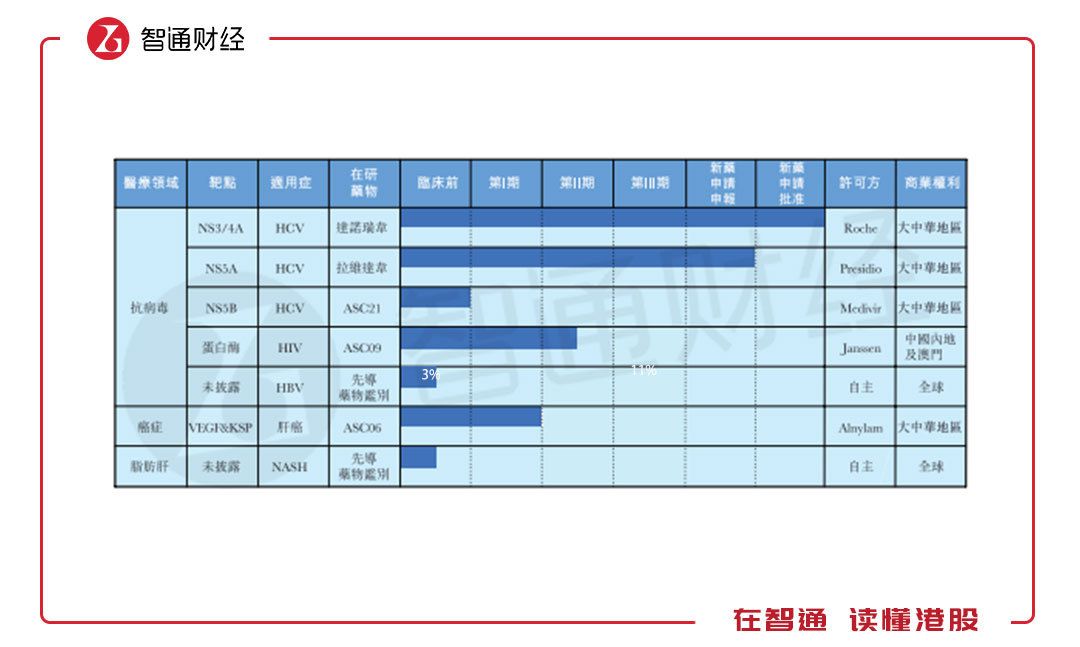

除戈诺卫,智通财经APP还发现,另一款丙肝药物拉维达韦也已接近商业化。资料显示,7月31日,该公司提交拉维达韦的新药申请,并于8月1日接获CFDA的接纳函件。从市场数据退推算,预计2019年上市。

参考国外两款药物,全是十亿美元,百亿美元的重磅新药。直白来说,在CFDA加快新药审核的基础上,若全部能快速推进,歌礼轻而易举地能成为丙肝药物中的国际一线企业。当然,你可能会说,国内已有7款进口DAA产品上市,可不要忘记,他们上市时间也比较短,并且现在在“国产代替进口”的趋势下,凭借早已搭建好的营销团队,歌礼是能赢得一些机会的。

研发管线向前推进

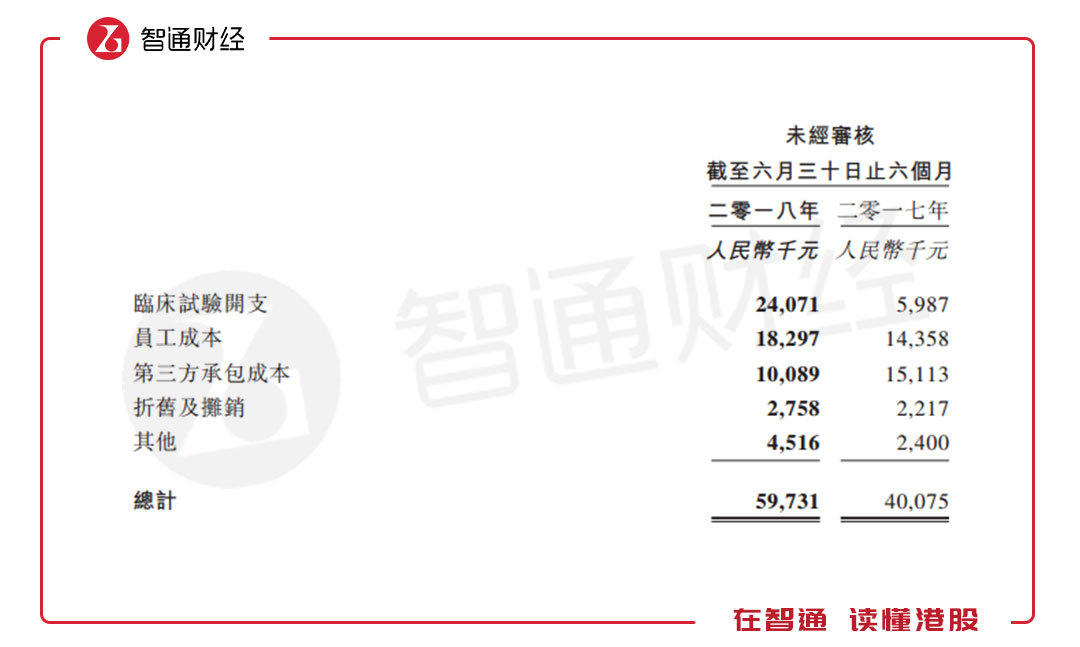

有潜力商业化产品在手,智通财经APP也看到,歌礼在2018年中期,继续加大了研发投入。“在研药物研发开支由截至2017年6月30日止六个月的约币4010万元增加49.0%,至期内止六个月的约5970万元。

若按产品线划分,大部分钱是投在了拉维达韦(4765.5万)、戈诺卫(570.7万)身上。这足以证明,其是多么看中这两款产品,毕竟这都是看的到的“现金牛”产品了。

而其余的如ASC09、ASC06、ASC21则也在快速推进中。

先说ASC09,这是一种HIV-1感染的蛋白酶抑制剂。截至2018年上半年,仅一种HIV蛋白酶抑制剂(洛匹那韦)在中国获得批准及上市。目前歌礼的ASC09的IIa期临床已完成的HIV治疗在研药物。预计2020年在中国启动IIb期临床试验。

再说ASC06,ASC06能够抑制两种肝癌细胞生长的关键基因-血管内皮生长因子 及纺锤体驱动蛋白,目前I期临床已完成的肝癌在研药物。预计2020启动II期临床试验。

最后说说,ASC21,一款HCV NS5B核苷类聚合酶抑制剂。目前还处于开发阶段,此后会提交临床前项目新药临床试验申请。

纵然研发管线的产品还处于稍早期,但参考他的已经成功的戈诺卫来看,潜力还是有的,这也能为公司长期发展起到支撑。并且,该公司也并未将自己定位成一个纯制药公司,而是想做抗病毒药物一体化平台。既然做平台,那未来就极有可能接手写CMO、CDMO的项目,毕竟,有钱送来,在有能力的前提下,为何不做呢?

综上所述,当前的歌礼虽然有割韭菜的嫌疑,但考虑到这几个重磅产品的爆炸力以及社会贡献,韭菜们还是要有为科学进步作贡献的心。(田宇轩/文)