本文来源微信公众号“李迅雷金融与投资”( ID:lixunlei0722),作者陈奇。原标题为《非洲猪瘟肆掠趋势及对猪价影响》。

【编者按】中泰农业首席陈奇去年年初提出养猪行业已经进入产能扩张周期,猪价会持续下跌。从2017-18年猪价看,这一判断基本正确,至今年上半年,猪价跌已至10元/公斤。非洲猪瘟自8月开始连续肆掠,同时通胀预期提升;近期市场对于非洲猪瘟肆掠较为担忧,对由此造成的猪价和CPI的影响更为关注,如何看待疫情扩散及对未来1-2年国内猪肉价格走势呢?本文就疫情影响和未来猪价走势作深入分析。

主要结论:

非洲猪瘟更多是接触式传播(猪与猪、猪身上软蜱或者带有病毒的未经高位处理的猪肉制品等),所以目前国内和国际过往案例表明,短期对于养猪产能的影响较小;未来即使全国范围还有爆发,大概率是点状发生,而非面状爆发。不过,后续疫情影响我们还在紧密跟踪中,也不排除后续扩散严重,生猪产业加速去产能。

“猪周期”是盈利周期→产能周期→价格周期的循环,真正能驱动产能周期变化的只有盈利周期。2015-17年是产能上升周期,2018年见到产能顶部,2019年会迎来价格底部和产能底部,2020年上半年价格就会向上反转。但我们需要重视疫情对于产能的影响。

对于养猪股票而言,中泰农业团队并不悲观,当前很多养猪股周期折价过于明显(头均市值跌破2014年底部),从成长性和估值水平看,长线资金复合收益率和风险收益比买入已经很合适,更何况很多企业出现价值提升方面的诸多变化。

非洲猪瘟对当下猪价影响几何

自8月3日辽宁沈阳确诊国内首例非洲猪瘟疫情以来,国内现在出现6起疫情,分布在辽宁、河南、江苏、浙江和安徽(2例)等地。目前看,非洲猪瘟传播较为迅速,传播范围也较广。中泰农业团队之前写过详细非洲猪瘟的基础资料,本篇主要谈谈几个要点。

1、非洲猪瘟疫情来自于俄罗斯

目前产业界对于国内非洲猪瘟传入渠道暂时还未有明确结论,不过专业研究结论显示:国内第一起非洲猪瘟确诊案例与俄罗斯和东欧目前流行的格鲁吉亚毒株(Georgia2007)属于同一进化分支,因此不管何种渠道,疫情来自于俄罗斯等地较为明确。

产业判断,疫情可能是通过猪肉产品而不是活猪,被传播进来。俄罗斯和内蒙如果活猪调运管制严格;而猪肉产品、香肠等,传播更快也更便捷,国际案例显示也是如此,比如多米尼加或古巴疫情。因此,带有非洲猪瘟的肉制品残渣未经高温处理后,传播风险较大。

非洲猪瘟在肉制品中的存活能力

数据来源:FAO,中泰证券研究所

而国内目前泔水喂养生猪在部分散户中还是存在的(《中华人民共和国畜牧法》规定禁止使用未经高温处理的餐馆、食堂的泔水饲喂家畜),这个是非常可能的一种传播路径。其中沈阳那起疫情养殖户就是泔水养猪。

但是市场传言,和国内放开俄罗斯猪肉进口有很大关系,这是种误解。沈阳疫情通告明确提出,4月就有病死猪案例,而国内进口俄罗斯猪肉第一批是在8月8日,时间不相符合。

2、猪瘟对于养猪产能影响

非洲猪瘟传播方式决定对于生猪产能影响不会很大。非洲猪瘟是非常典型的接触式传播的疫情(猪与猪、猪身上软蜱或者带有病毒的未经高位处理的猪肉制品),它不会像2007和2010年通过空气可以大面积传播的疫情,我们判断,接下来全国范围内不排除继续有非洲猪瘟,但它依然是点状发生,而非面状爆发。

一个简单逻辑可以说明这一点:非洲猪瘟在沈阳4月开始爆发,如果病毒传染性很大,在4-8月之前国家没有很强防控措施情况下,应该会出现辽宁周边大面积的有非洲猪瘟的案例发生,但我们并没有发现在沈阳的周边出现大面积的爆发。非洲猪瘟疫情传播方式就造成它是点状的,即使未来是全国范围的,不会短期造成整个行业产生大面积的去化(比如之前疫情发生时供应下降5-10%)。不过,后续疫情影响我们还在紧密跟踪中,也不排除后续扩散严重,生猪产业加速去产能。

所以非洲猪瘟对于整体生猪产能的影响还是比较有限,它暂时不会引起明显去产能。草根发现,养殖户现在更多是积极应对疫情,比如提升养殖场防控要求、严格控制进出场内车辆等;暂未出现农户对于疫情极度恐慌,从而被动去产能情况发生。

不过虽然非洲猪瘟非人畜共患病,高温加热后病毒会被杀死,但短期对于消费端压制还是存在的,同时也会延缓部分产能增加。因此,从提而言,疫情发生只会提前行业产能加速出清。

数据来源:浙江肉类协会,中泰证券研究所

3、非洲猪瘟的外延影响更大

个人认为,本次国家对于非洲猪瘟疫情处理及时果断,明文要求疑似案例上报送检、一经确认直接扑杀等。除此,政策还有两项延伸影响:排查和取缔泔水猪喂养、生猪调运最新安排。

国内泔水猪养殖具体出栏量和比重很难判断,但是50头以下养殖户中泔水猪占比不小。简单假设,50头以下占比在20%以下,而泔水猪其中占比10%,那么影响产能也有2%(上述数据仅供参考,未有明确数据)。

另外,8月30日农业部外发《农业农村部关于切实加强生猪及其产品调运监督工作的通知》,这个对于生猪养殖和屠宰影响较大。我们解读几个要点:疫区所在省、市、县发生禁止生猪调出;猪肉暂未禁止省外调运,但若县、市发1-2起,限制调出本县、本市、本省。此次政策影响较大,特别如东北、河南等疫区且是调出大省相对全国会有较大价差。

未来1-2年猪价走势将如何?

从2016年下半年对于到目前对猪价的预判目前看,中泰农业团队的分析结论基本正确,这个在于我们的大周期方法论和框架体系确实经过充分思考以及和产业沟通极度密切,能很好感知产业真实情况。

2018年系列专题详细探讨过:2018年猪价跌至10元多依然不是底部,19年大概率还会创新低,全年均价低于2018年。

1、为什么供给多了——2015-17年处于很好盈利周期

养猪行业是完全竞争的行业,进入和退出壁垒都没有多高,那么“猪周期”是盈利周期→产能周期→价格周期的循环,真正能驱动产能周期变化的只有盈利周期。而过去3年,行业平均ROE25%以上,会带来明显的产能扩张周期而不是所谓的“供给侧改革”。

2017年及今年年初很多人认为,农业部母猪存栏数据是下降的,草根调研发现环保因素影响很大,但我认为:

第一,2017年是自繁自养的盈利水平很高牧原去年的ROE是25%。如果单卖仔猪它的ROE大概是30%%,行业ROE也有12-15%,所以2017年还是产能增加期。第二点是散户,看一下猪粮比非常高,说明散户盈利水平非常好。

在这个阶段养殖产能不是削减,2017年很多草根了解到信息,如母猪存栏数据下降,和我所强调的产业逻辑和分析框架是相违背的。同时我不认为母猪数据有价值的;或者说过去两年从母猪数据看猪价的分析结果一错再错,我一直建议大家不要只看母猪存栏数据,要其他关注价格数据。

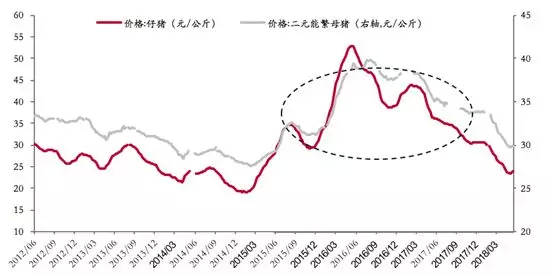

母猪价格是比母猪存栏数据更好的前瞻指标。从2015年的2季度到2017年年底之前,整体母猪价格都维持历史上比较高的位置,肯定是由于需求非常旺盛,种猪场是供不应求。草根调查发现:各个种猪场销售情况非常火爆,订单可能都到了半年以后;仔猪的逻辑是,如果现在仔猪价还很好,那一定不会淘汰,比如今年上半年。

数据来源:WIND,中泰证券研究所

2、未来1-2年猪价怎么判断?

大框架下,过去2-3年,盈利周期向上补的也多,但淘汰少。2018年是盈利周期的向下阶段,盈利周期向下一定会造成产能的变化,所以现在要分析当前产能处于什么阶段?当前从产能的角度来看,产能是一个存量的概念,一个进一个出,母猪是进、淘汰是出的。

母猪的价格下跌或者说种猪场的销售已经不畅了,一定说明现在整体的补栏的进程收缩,但目前所观察到的仔猪很盈利,淘汰量并不会特别大。所以现在处于去产能的第一阶段,后备母猪的补栏出现低迷,存量母猪没有出现大量淘汰,从而一定会造成未来一年内供给增加,从而使得盈利周期大幅下降,继续会反馈到产能周期下降。

所以从行业阶段的角度来看,母猪存栏或者说行业产能今年二季度左右见到顶部,母猪产能顶部对应未来一年多一点的时间一定是供给的顶部,那么今年的产能处于顶部一定代表了明年的供给最多价格最低,所以最起码2019年是价格会比今年要更低一点,绝对的底部大概率也是会在明年出现。

当然我还要继续跟踪了。往后看1-2年,个人判断:随着产能慢慢释放到供给,价格大幅度下跌,先是仔猪价格出现明显的下跌(7月进入盈亏平衡),产能加速淘汰,到2019年上半年供给最多的时候,价格最低的时候整个产能会加速淘汰。

所以2019年可能会出现价格的绝对底部以及产能的绝对的底部,产能的绝对的底部可能会在底部持续一段时间。之所以持续一段时间是因为产能底部没有完全传导到供给,到2020年以后才会传导到供给;甚至最低点大可能破9块钱左右,完全跌破行业的可变成本。现在行业的固定成本大概占整个行业15%—18%左右,现在行业平均的成本是12块多的状态,大概率会破到10块钱。但是到了2020年上半年整个价格处于向上周期,重新开启新的一轮周期。

因此,结论就是2015-17年是处于产能上升周期,从而造成价格继续下跌,2018年会见到产能顶部,2019年价格会继续下跌,价格的大幅度下跌一定会带来产能底部,所以2019年会是两个双低,一个是产能底部,一个是价格底部,产能的底部是一年不到的时间后年2020年上半年的时候供给就会大幅度收缩,价格就会向上反转。大体的周期的脉络就是今年是下跌第二年,明年是下跌的最后一年,2020年向上,周期波动大致是这样的判断。

数据来源:WIND,农业部,中泰证券研究所

3、产业周期底部有哪些信号?

我们一直在深度跟踪产业变化,基本每天提前跟踪价格,每周跟踪仔猪母猪价格、体重等,每月跟踪母猪补栏、淘汰变化等,季度跟踪行业资本开支、现金流等,有一整套判断底部特征的信号体系,当这些都出现了后,将会是明显的行业底部、周期资金买点,具体欢迎大家沟通和路演。说一个最简单思路:

母猪、仔猪价格分析框架,任何周期底部出现必须初选仔猪和母猪持续低于成本价格一段时间,因为如果两个核心前瞻的价格体系没有出现大跌,母猪的补栏不会非常低迷、淘汰不会大量增加,从而也不会看到产能大幅下降,产业见底。

目前最新的母猪和仔猪价格接近成本线了,说明行业的产能将会见到真正的向下拐点,而下半年和明年都会是产能下降周期,从而猪价底部可能在明年见到,上涨拐点在2020年出现。真正的底部分析比上述要复杂点,关键是紧密跟踪行业产能底部出现。

但是对于养猪类股票而言,中泰农业团队倒不是很悲观,当前很多养猪股当前周期折价过于明显(头均市值跌破14年底部),从成长和价值看,长线资金复合收益率和风险收益比买入已经很合适,更何况很多企业出现价值提升的很多变化;虽然周期资金还在等待产能真实下降。

数据来源:WIND,中泰证券研究所

(编辑:刘瑞)