本文由“华盛证券”供稿,文中观点不代表智通财经观点。

一、招股信息速览

资料来源:招股书,华盛证券

本次计划集资规模8.67亿-9.72亿元,另有15%超额配股权令集资增至10.44亿-11.18亿,其中39%用于完成Dorzagliatin进行单药治疗及与二甲双胍联合治疗的III期临床试验;9%用于涉及Dorzagliatin的进一步研发,将包括联用试验;27%用于推出Dorzagliatin及商业化,包括营销、销售及生产;11%用于mGLUR5的进一步研发,涉及Dorzagliatin的固定剂量组合及个人化糖尿病研究;4%用于开拓直接与糖尿病或公司认为重大医疗需求未被满足的新治疗领域有关的其他特许及合伙商机;10%用作公司的一般公司及营运资金用途。

二、核心观点

公司是一家知名糖尿病创新药物开发企业,主要致力于开发全球用于治疗2型糖尿病的全球首创创新口服药Dorzagliatin,目前产品已进入III期临床试验。

公司所处的抗糖尿病药物市场空间广阔。2型糖尿病患者及确诊率有望稳步提升,中国抗糖尿病药物市场预计将从2017年的人民币512亿元增加到2022年的人民币978亿元,复合年增长率为13.8%。目前国内市场抗糖尿病药主要以传统药物为主,创新药占比仍然较低,未来具提升空间。

核心团队拥有丰富药研经验,获知名创投持续支持。公司创始人兼CEO陈力博士在罗氏工作超过18年,曾担任罗氏中国研发中心的创办董事兼首席科学官,研发科学家平均在生命科学行业拥有12年研发经验。公司近几年先后5轮融资约2 亿美金,知名投资方包括ARCH Venture Partners、Venrock、富达集团下属斯道资本及药明康德。

因疗效及安全性改善,Dorzagliatin成III 期临床首批GKA 。Dorzagliatin是罗氏公司的第四代GKA(葡萄糖激酶活剂),是全球首个进入III期临床试验的GKA,主要得益于其疗效及安全性优势,有望推进2型糖尿病的治疗标准,并成为中国糖尿病治疗一线用药。

无主营收入,累亏12.6亿但现金流仍充裕。公司产品尚未上市,迄今为止公司收入来源包括银行利息收入及政府补助津贴,截至18年3月31日,公司累计亏损达到12.6亿元,但当前持有银行结余及现金仍高达8.36亿元。

三、公司概况:糖尿病创新药物开发平台

华领医药是一家中国药物开发公司,主要致力于开发全球用于治疗2型糖尿病的全球首创创新口服药Dorzagliatin,公司2009年在开曼群岛成立,由罗氏中国研发中心前首席科学官陈力博士创办,并于11年12月获罗氏授权开发Dorzagliatin。

资料来源:招股书,华盛证券

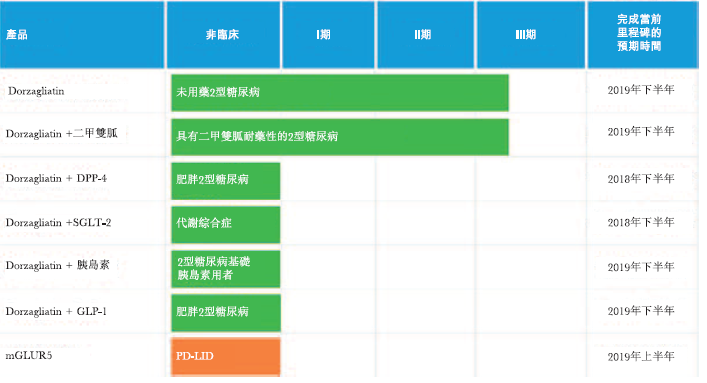

公司目前有两款在研产品Dorzagliatin与mGLUR5。Dorzagliatin为公司主打产品,是一种葡萄糖激酶激活剂(GKA),作为2型糖尿病单药疗法,其与二甲双胍的联用疗法目前正开展III期临床试验,与其他获批的2 型糖尿病治疗方案的联合疗法计划在2018 和2019 年开展临床试验。另一款在研产品mGLUR5用于治疗柏金逊病左旋多巴诱导的运动障碍(PD-LID),计划19年上半年开展I期临床试验,研发管线如下:

资料来源:招股书,公司官网,华盛证券

核心团队经验丰富,知名创投持续支持

公司创始人兼CEO陈力博士曾在罗氏工作超过18年,加入华领前担任中国上海的罗氏中国研发中心的创办董事兼首席科学官,拥有广泛的政府及行业关系。研发相关负责人均具有在罗氏、葛兰素史克、辉瑞等跨国药企的工作经验,公司高级顾问Franz Matschinsky 博士在发现GK在葡萄糖稳态平衡的中心角色中起关键作用。截至18年3月31日,所组团队83人中研发人员52名,占比63%。研发科学家中23人拥有硕士学位、19人拥有博士学位蒲,平均在生命科学行业拥有12年的研发经验。

公司近年来持续获得风投看好,从14年5月的A轮到18 年3 月完成1.174 亿美元的D 轮和E 轮融资,先后五轮总计获得约2 亿美金投资。前三大股东为专注投资早期生命科技公司的ARCH Venture Partners、美国著名风投基金Venrock及富达集团下属斯道资本,分别持有15.07%,12.46%,6.74%。此外,投资人还包括药明康德创始人李革夫妇以及李革持有30%的Wuxi Healthcare Ventures ,持股分别达到3.37%和8.92%。

资料来源:招股书,华盛证券

四、行业分析:2型糖尿病市场广阔,创新药渗透率低

2型糖尿病患者及确诊率持续提升

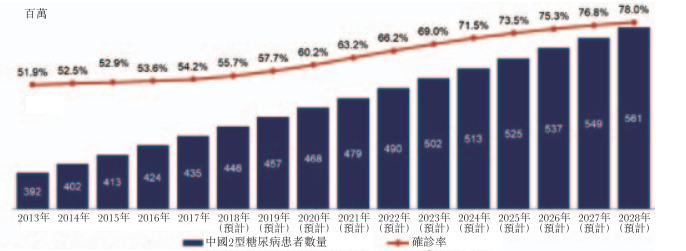

近几年生活方式及人口老龄化的巨变加速了糖尿病蔓延,弗若斯特沙利文数据显示,2017年全球约有4.53亿人患有糖尿病,大部分集中于发展中国家,其中约95%(4.35亿)为2型糖尿病患者,预计2028年增至5.61亿,其中中国2型糖尿病患者最多,17年达到1.2亿,预计到2028年将升至1.8亿;随着经济发展、健康意识提升,全球确诊率将持续提升,新兴市场中国确诊率有望从17年的47.7%增至2028年的82.2%。

资料来源:招股书,华盛证券

2型糖尿病药物市场前景广阔

2017年全球抗糖尿病药物市场为689亿美元,预计2022年增加至907亿美元,复合增长率5.6%。支付能力提升,慢性病利好政策出台(如增加医保覆盖)以及创新药物出现利好2型糖尿病药物市场快速增长,中国抗糖尿病药物市场预计将从2017年的人民币512亿元增加到2022年的人民币978亿元,复合年增长率为13.8%。

资料来源:招股书,华盛证券

传统药物为主,创新药物渗透率较低

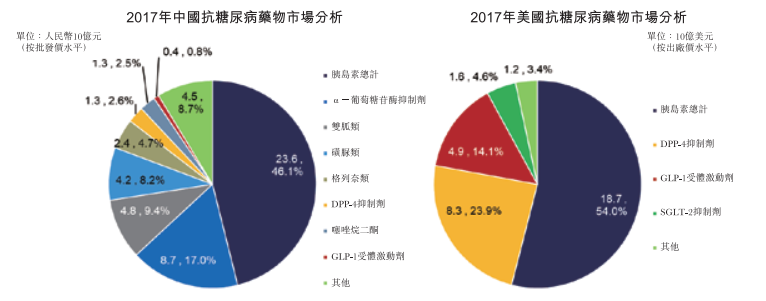

治疗方案而言,胰岛素均占中国及美国抗糖尿病市场最大份额,中国市场抗糖尿病药主要以传统药物为主,DPP-4、GLP-1 及SGLT-2 抑制剂等创新药物的销售收入较少。除了胰岛素外,α-葡萄糖甘酶抑制剂及双胍类二甲双胍亦因其价格相宜、降糖效果显着、具有降低心血管疾病风险等其他临床效益而在中国占有重大市场份额。美国则以DPP-4、GLP-1 及SGLT-2 抑制剂等创新药物为主要药物,销售占总市场比例高达42.6%。

资料来源:招股书,华盛证券

五、业务特点:全球GKA 药物III 期临床首获批

VIC联合研发,降低药物开发风险

公司药物开发采取“VC(资本)”+IP(技术)+CRO”的VIC运营模式,全球范围内引进平台与技术,由CRO、SMO及CMO进行产品开发,公司核心团队负责对项目筛选、运营管理和临床实践提供质量控制和监管,最大限度降低了药研风险,目前拥有11家供应商及服务商,五大供货商中其中三名为药明康德的附属公司。

疗效及安全性改善,GKA 药物III 期临床首获批

Dorzagliatin是罗氏公司的第四代GKA(葡萄糖激酶活剂),是全球首个进入III期临床试验的GKA,得益于其疗效及安全性的优势,该疗法有望推进2型糖尿病的治疗标准,并成为中国糖尿病治疗一线用药。

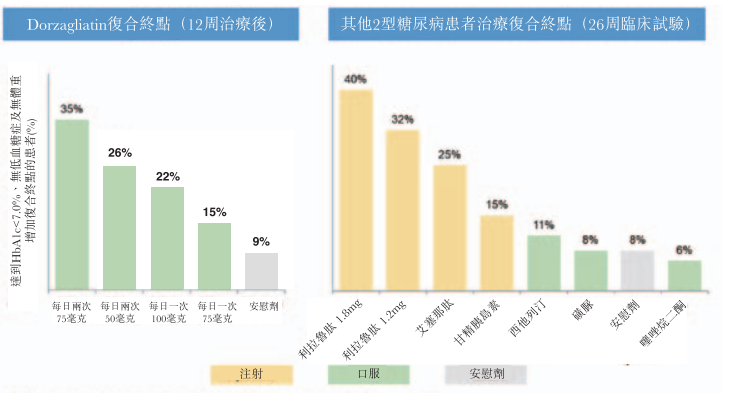

复合终点包括三个临床终点:(i)HbA1c水平低于7.0%的血糖控制(ii)无体重增长(iii)无低血糖症(危险的低血糖水平)。Dorzagliatin在12周治疗后在每日两次75mg组中35.4%的患者达到了复合终点,效果远远好于目前市场上现有的口服类降糖药。之前表现最佳的口服药是sitagliptin(口服DPP-4 抑制剂及全球最畅销的口服抗糖尿病药),仅11%患者使用后到达该等复合终点。

资料来源:招股书,华盛证券

其次,安全方面,Dorzagliatin由于采用独特的化学结构并通过双重作用机制,克服了以往GKA 药物由于化学结构相关的缺陷引致的疗效不足、低血糖风险增加、血脂异常及肝脏中毒等多种问题。Dorzagliatin 在I 期及II 期临床试验展现了良好的耐受性和低副作用,成为首个成功进入临床III 期GKA 药品,预计明年下半年完成III期临床试验,在获得正面的III期结果后计划在中国按滚动基准向国家药监局提交Dorzagliatin作为一类新药的新药申请(NDA),并在2020年年底或2021年上半年之前取得国家药监局的新药上市批准。公司亦计划与国际制药公司合作,使药物可供国外患者使用。

六、财务分析:持续加大研发,累亏超12亿

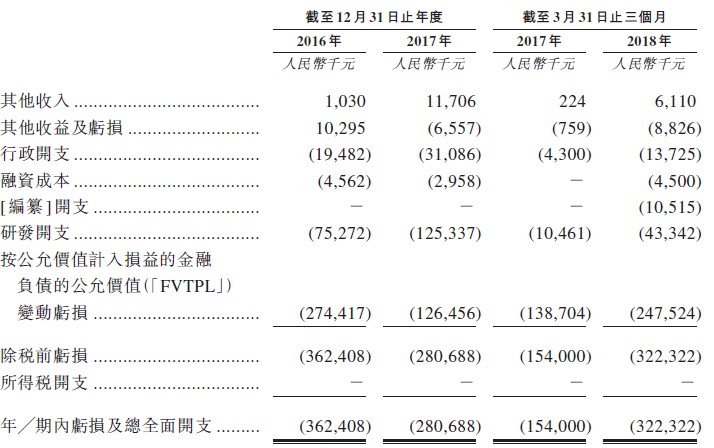

无主营收入,累亏12.6亿但现金流仍充裕

因产品尚未实现上市,迄今为止公司并无主营收入,其他收入仅包括银行利息收入及政府补助津贴,16年及17年其他收入分别为103万元、1171万元,对应亏损分别为3.6亿、2.8亿元。

截至18年3月31日,公司累计亏损达到12.6亿元。不过,公司当前持有银行结余及现金达8.36亿元,现金流仍然较充裕。

资料来源:招股书,华盛证券

研发开支持续提升,临床试验及劳工成本大增

公司开支主要集中在研发开支及行政开支,研发开支由16年的7530万元增至17年的1.25亿元,由于III期试验将涉及1200名患者及100个临床基地,相对II期的258名及22个临床基地大幅增加,加上确认17年新增研发人员的全年影响、增加III期试验员工,及预期完成Dorzagliatin新药申请与商业化,18年研发开支将继续大增;行政开支主要包括人员补偿及相关成本,截至18年3月31日止3个月的行政开支为1.37万元,相比去年同期仅为940万元,主要因为财务及研发团队建设带来的劳工成本增长。

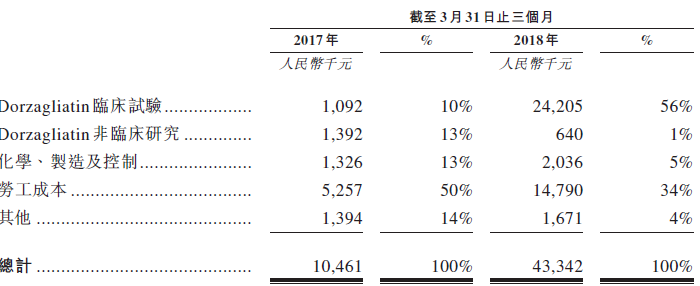

看研发开支分项,因Dorzagliatin 开启III期临床试验,加上年内开展的的额外第I期临床试验,Dorzagliatin临床试验及劳工成本占比及同比增幅突出,截至18年3月31止三个月,两项占总研发开支比例分别高达56%及34%,同比增幅均达到2倍以上,尤其是临床试验开支从上期的109万元剧增至2429万元。

资料来源:招股书,华盛证券

七、估值与申购策略

资料来源:Wind,华盛证券

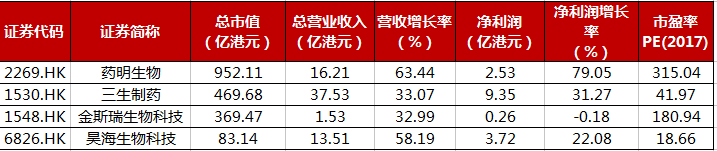

公司目前尚未盈利,按最近D、E轮融资计算当时估值约6.24亿美元,D轮及E轮融资分别较发售价中位数折让33.8%及20%,上市市值区间为87.1-97.6亿港元,与此前上市的歌礼制药相比溢价更为合理。

申购策略:公司为第三家未盈利获批上市的港股生物股,作为全球糖尿病创新药的领先者,拥有明星核心团队并获得知名创投看好,公司短期将备受市场关注。长期来看,公司未来潜力依赖于Dorzagliatin III期临床的积极结果及顺利的商业化进展,因时间较长仍存在一定不确定性,所以长线投资需要持续关注公司业务进展。

(编辑:刘瑞)