本文来自微信公众号“精算视觉”,作者为“精算君Alex”。

导读:来看看香港四大类保险产品的免责条款。

昆山龙哥持刀砍人被反杀的事情,这几天传得沸沸扬扬。

昨天,有朋友来问我:“如果龙哥买的是香港保险,能不能赔?”

在保险条款的免责方面,我一直认为香港保险要比内地宽松一些,毕竟香港保险市场更加成熟,“道德风险”较小,也不会被法律强制要求加上一些如内地《保险法》中规定的“法定免责事由”(注:主要涉及1. 违反告知义务、2. 保险欺诈、3. 故意行为、4. 自杀行为、5. 犯罪行为)。

不过,本着谨慎的原则,我还是花了一点时间,研究了一下香港各大保险公司不同险种的免责条款(香港叫“不保事项”),主要关注了“犯罪所导致的身故或疾病是否属于保险的免责事项”。今天的文章,就给大家简要介绍一下。

寿险(Life Insurance)

寿险是以被保险人身故为赔偿责任的保险。

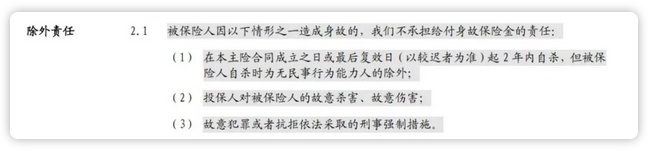

内地的寿险在法定免责事由的要求下,必须包含以下三条除外责任(有的寿险产品则包含高达七条除外责任):

中信保诚祯爱定寿条款

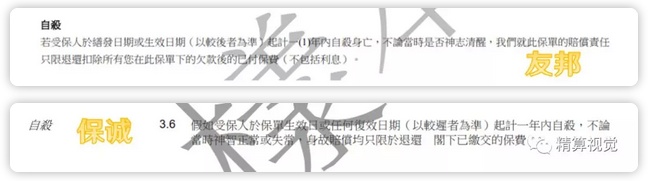

不过,香港保险的寿险只有“投保之后一年以内自杀不赔”,没有其他的免责条款。因此,龙哥如果买的是香港的寿险(无论是定期寿险还是终身寿险),其受益人是可以获得赔偿的。

香港友邦和保诚的寿险免责条款

有的朋友可能会说,“投保人对被保险人的故意杀害”或“被保险人故意犯罪”,有很严重的道德风险,香港保险这都赔,不太合理吧?

这一点确实存在一些争议,不过也有不少业内人士认为在寿险中加入这两条免责未必就一定合理,我会在文章结尾的部分与大家进行探讨。

意外险(Personal Accident)

意外险是指被保险人因“外来的、突发的、非本意的或非疾病的事故”而导致身故或残疾才可以获得赔偿的一种保险。

意外险的费率最便宜、核保最宽松、保额可以很高,因此大部分能够导致意外发生概率明显升高的事项均会被设为“免责”,香港保险也不例外。

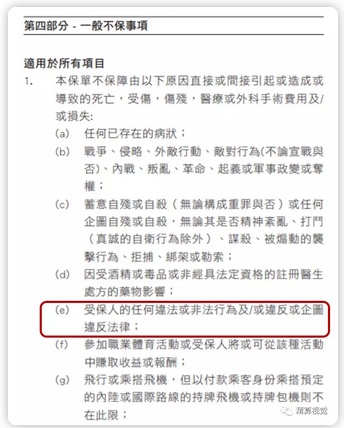

香港永隆和保诚的意外险免责条款(节选)

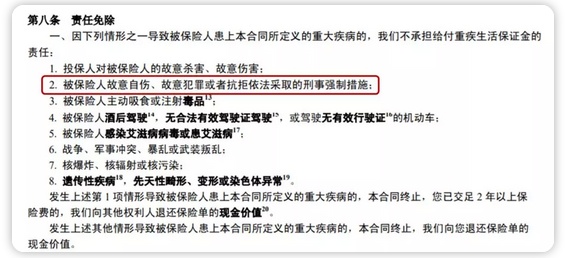

重疾险(Critical Illness)

重疾险是以被保险人罹患合同约定的特定重大疾病为保险金给付条件的保险。

下面的条款是内地重疾险最常见的一种免责条款。除“故意犯罪”外,还包含一些诸如“吸食毒品”、“酒驾和无证驾驶”、“感染艾滋病”、“战争和动乱”、“核爆炸和核污染”、“先天性疾病”的免除责任。

内地重疾险最常见的免责条款

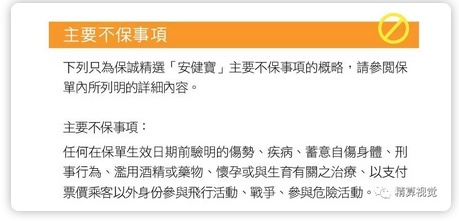

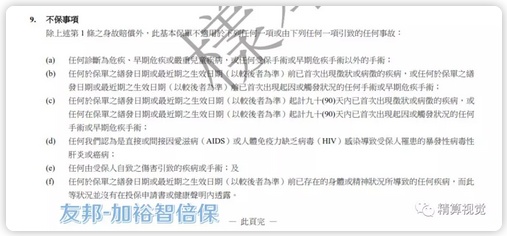

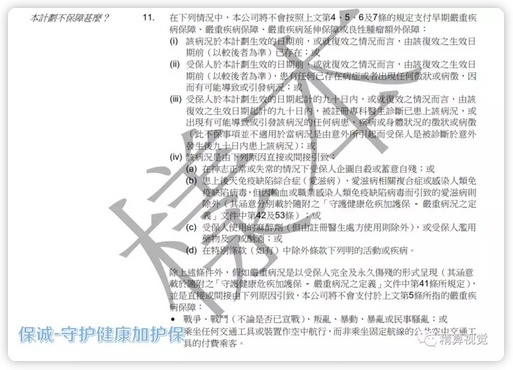

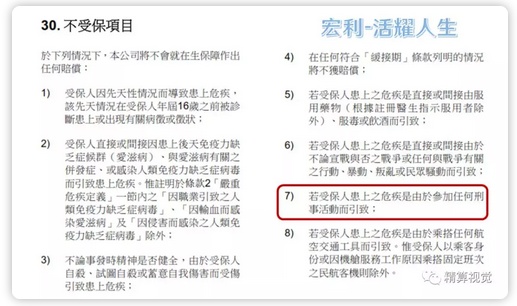

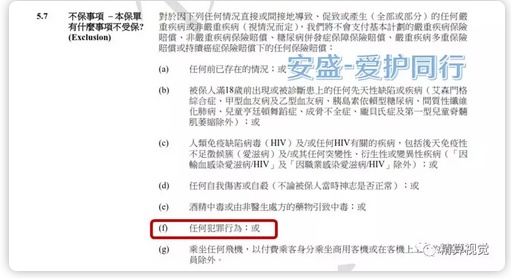

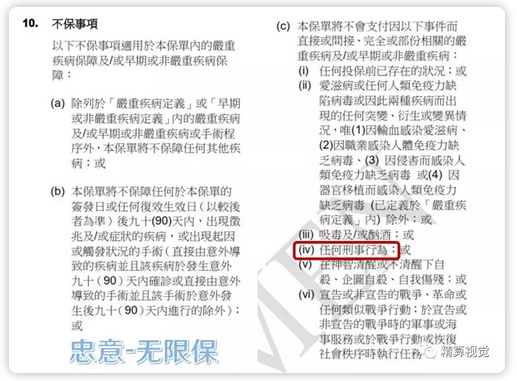

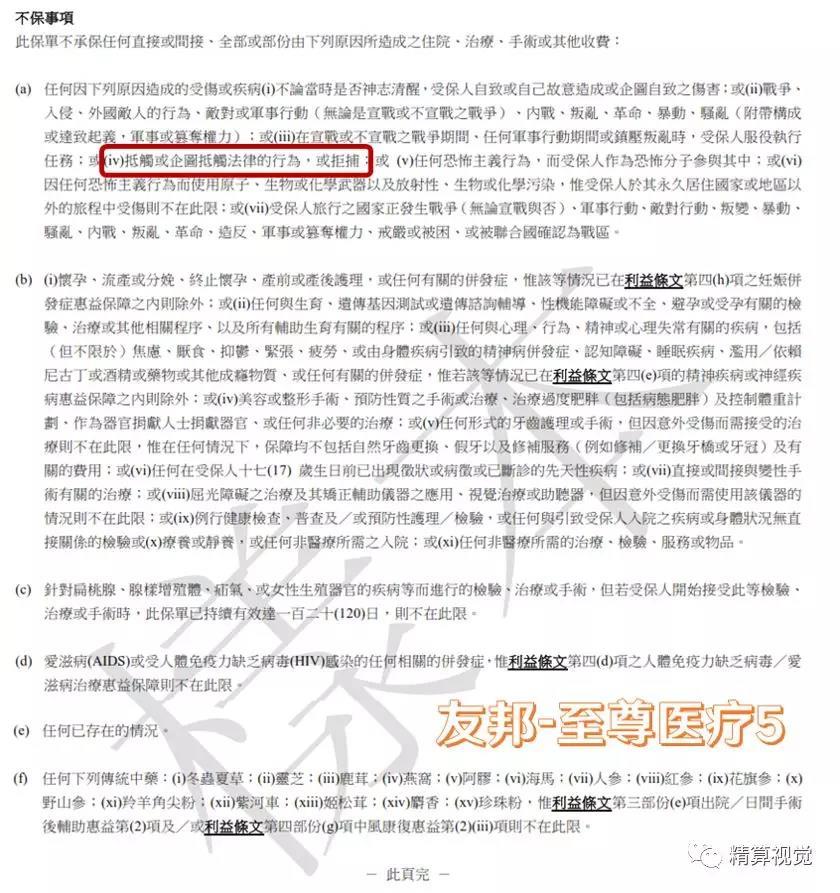

不过,香港的重疾险就没有统一的“除外条款”了,每家公司的都有所不同。我在这里挑选了香港市场上比较常见的五款重疾险产品(并不构成推荐建议),把他们的免责条款(不保事项)都拿出来看了一下,总结成了如下表格:

(上述图片内容有误,“投保后90天后出现的症状”应为“投保后90天内出现的症状”)

可以看出,香港重疾险的免责条款总体而言比内地重疾险宽松,“先天性问题所导致的疾病”正在逐步从香港重疾险的免责条款中移除,友邦、保诚等公司对于“犯罪活动、战争动乱”等问题所导致的疾病也不免责,理赔条件更加宽泛一些。因此,如果龙哥买的是友邦或保诚的重疾险,在涉及犯罪的斗殴活动中发生肢体残缺、失聪、失明、昏迷、偏瘫等疾病问题,是可以获得赔偿的。

五个重疾险产品的除外条款如下所示:

香港五款重疾险的免责条款

医疗险(Medical Insurance)

医疗险是以被保险人在住院过程中产生的实际医疗费用为赔偿基础的保险产品。

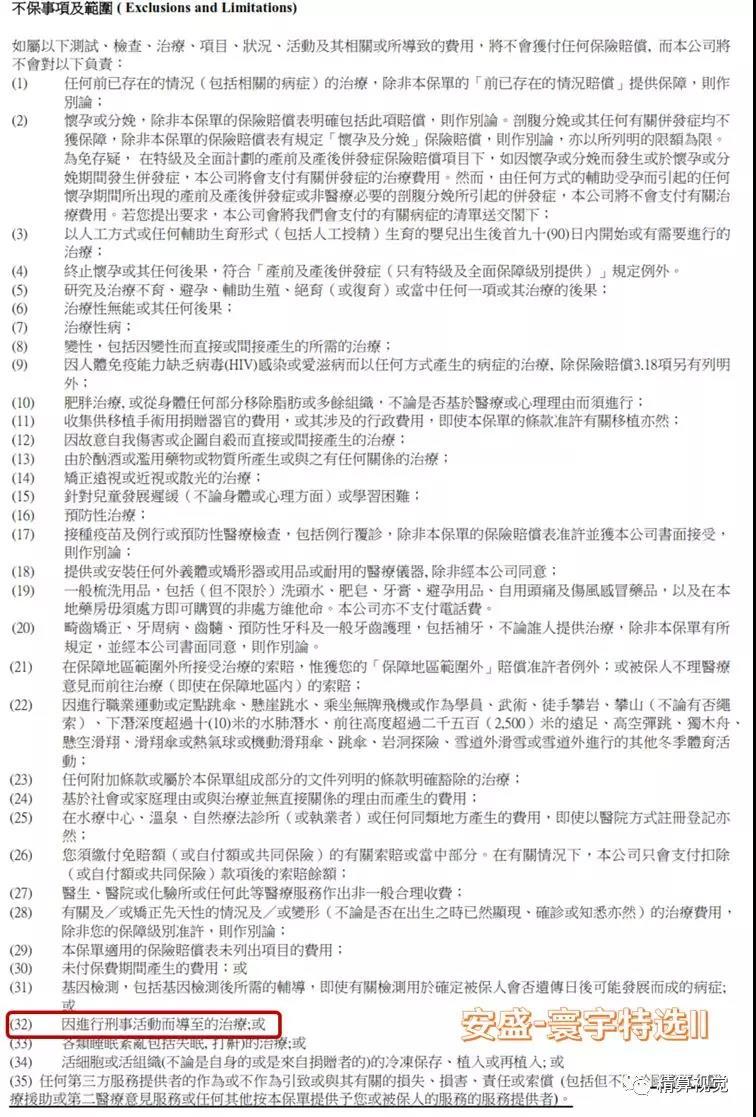

由于香港的医疗险以高端医疗险为主,保障责任很全,涉及到医疗过程的方方面面,因此除外条款设置较为复杂,文字很多,在这里就不拆开细讲。我大致翻看了几个产品,发现香港绝大多数医疗险对于犯罪行为所导致的医疗费用赔偿也是免责的。

三个医疗险产品的除外条款如下所示:

香港三款医疗险的免责条款

寿险“犯罪行为免责”的探讨

总体而言,对于犯罪行为所引发的保险赔偿,内地保险在绝大多数情况下是免责而不予赔偿的;香港的意外险与医疗险同样也是免责,不过寿险和个别公司的重疾险却并没有设置相关的免责条款。

回到文章刚开始谈到的问题,很多朋友会认为:保险公司设置对于犯罪行为的免责条款很合理啊,因为我们要严厉打击犯罪行为啊,严惩不贷啊,所以犯罪分子的保单一定要无效才有助于维护社会的正义!

这种想法确实很普遍。比如说,在台湾就发生过这样一件事:

1997年,陈进兴等人犯下白晓燕命案,被视为台湾有史以来最重大的刑事案件之一(感兴趣的朋友可以自行百度)。陈进兴手段残酷,除残忍杀害白晓燕,逃亡过程还杀害多条人命。但陈进兴在犯案前,为自己投保约600万元新台币的寿险(约130万元人民币)。陈进兴死亡后,其家属获得理赔。

当时,由于陈进兴的犯罪行为引起了社会公愤,保险公司对其家属理赔保险金的行为更是引起了公众的极大不满。在当时的舆论压力下,台湾财政部决定修改寿险条款,明确规定“被保险人因犯罪处死或拒捕或越狱致死或残废”都属寿险除外不保项目,并把“2年”这个关键时间拿掉——也就是说,被保险人无论有意或无意犯罪,也不管事先投保了几年的寿险,只要因为犯罪致死或残废,寿险公司可不负理赔责任。该条款在台湾也被保险从业人员称为“陈进兴条款”。

不过,单纯以一件在社会上引起巨大舆论的事件修改保险条款的定义,把所有犯罪行为所导致的保险责任“全部免责”,是否一定合理呢?陈进兴一系列的犯罪行为,与他所购买寿险的免责条款设置有没有半毛钱关系?在我看来,这个问题还是值得探讨的。

首先,被保险人是有意犯罪,还是无意犯罪,犯罪行为有多严重,应视具体情形而定,“一刀切”未必合适。比如说,某行人“误闯”某私人地盘,受到业主所装的报警器(或恶犬)惊吓突发心脏病而死。该行人的行为情节不重,但也有可能违反了“私闯民宅罪”,保险赔偿应该免责,但是不是看上去不太合理?

其次,寿险的身故赔偿金是赔给保单受益人,而非犯罪分子,但保单受益人也许是无辜的。我们听过很多故事(包括电影《古惑仔》里的一些桥段),一些亡命分子看上去很疯狂,但内心也是很看重亲情的人,很疼爱自己的爱人、父母或孩子,所以给自己买了寿险。在这种情况下,保单受益人获得保险金赔偿的资格是否应该被剥夺?

再次,寿险的除外条款“投保人对被保险人的故意杀害”,看上去很合理,但也未必那么合理。在我看来,这个条款合理的大前提,需要是保单投保人和受益人为同一个人,或者有明显共同利益的人。如果投保人和受益人并不具备上述关系,投保人对被保险人的杀害就未必是为了诈骗保险金,而在这时剥夺受益人获得赔偿的权利也不合理。并且,如果有人是为了金钱利益而杀害被保险人,那么设置“保单受益人(或利益相关者)对被保险人的故意杀害”这种除外条款是不是更加合理呢?

实际上,寿险最本质的功能,就是在被保险人身故后给保单受益人提供经济补偿,仅此而已。至于对“犯罪分子在身故后能给家属留下一笔保险赔偿金”这种行为的抵制,只不过是社会舆论对于犯罪行为的谴责,其问题根源并不一定是在寿险产品本身。对于“道德风险”的风险识别,则更应该是保险公司尽职调查的责任,比如保险公司可以通过大数据、财务核保等方式识别风险,在一开始就拒绝承保这种有问题的投保申请。

当然,上面讲了这么多,并不代表我不认同内地寿险除外条款的设置。毕竟中国人口众多,国民素质参差不齐,如果不设计这样的除外条款,可能会引发更加严重的“道德风险”和“犯罪动机”。我刚才所做的讨论,只是针对香港及其他一些成熟保险市场(比如新加坡)不设置这种“犯罪行为除外条款”的合理性探讨。

说到底,这种条款对于一般投保人的影响大不大呢?在我看来并不大,毕竟绝大多数买了保险的朋友,应该都不是龙哥那样的“社会人”吧。