本文来自“冲科技”微信公众号,作者张问。

众所周知,比特大陆,这家“挖矿界的劳斯莱斯”,已经进入向港交所提交IPO申请表的程序,估计2018年底上市。在此之前,他们刚刚完成了IPO前(pre-IPO)的融资,估值约140亿美元。

今天推特上流传一份据说是被泄露的比特大陆财务报告,我们仔细看了一下,觉得这份报告的可信度还是挺高的,很有可能就是pre-IPO时的推介资料。

现在就让我们还原一下,比特大陆到底是一家怎样的公司。

比特大陆的地位

到底需不需要IPO?

就像上面那张图我们看到的,在挖矿行业的大部分领域,比特大陆都是“爸爸”,估计它也是区块链行业里最大、也最赚钱的公司了,深受广大投资者的喜爱。

过去这么多年,投资者们被套、被割,吃了不少亏,得到的经验就是,要买就买龙头企业,总比行业里的小公司好。

区块链行业现在这么火,比特大陆又是行业内的老大。看起来投资这家公司没什么问题。但是,我们不知道传统概念的投资龙头企业还能不能适用现在的区块链行业,或者说挖矿行业。投资可能不仅要从技术方面考虑,还要从资源的角度来看。

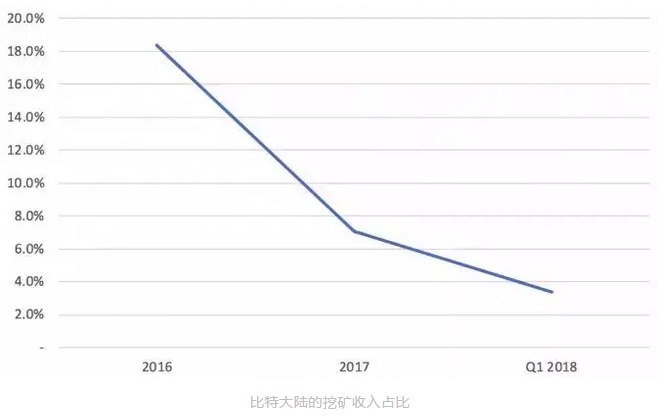

挖矿业务的下降

从那份pre-IPO的文件来看,最有意思的发现莫过于,比特大陆挖矿业务的大幅度下降。

但实际上,尽管收入占比下降了,但是其实挖矿收入是上涨的,2017年涨了250%,因为他们矿机卖得太好了,矿机收入涨了948%,导致挖矿收入的占比大幅度减少。

其实这张图也可以看出,比特大陆的战略是很聪明的。

采矿是一个竞争性很强、利润又不大的业务,所以他们开始专心做矿机供应链。一个占主导地位的挖矿公司退居二线,对于比特币来说可能算个好消息,不过比特大陆在ASIC矿机上的实力,对于比特币还是一个重要的问题。

目前比特大陆可能正在亏损

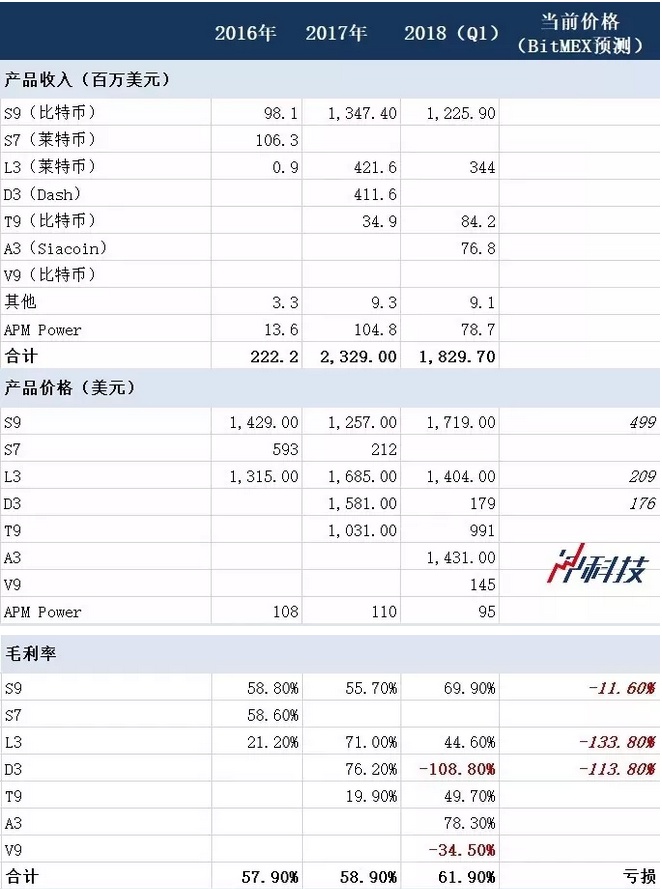

这份文件里,比特大陆公布了各种挖矿产品的收入、销售还有利润率的情况,就是下面这张表。

从利润率上看,我们大概算出了比特大陆的矿机成本。

先假设成本是不变的,根据现在比特大陆官方的最新售价算一下最新的毛利率。很不幸,现在比特大陆可能正在亏损,因为S9的利润率算出来是-11.6%,L3亏得更多。

不过我们算的时候假定成本是恒定的,但是一般来说成本应该是下降的,所以实际情况可能没有这么惨。但是比特大陆现在在亏损的概率非常大。

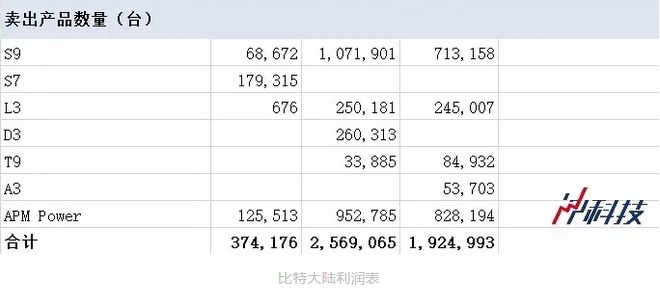

降低售价有可能是比特大陆打的一场价格战,让竞争对手卖不出去。在我们看来,这是比特大陆寻求上市的一个重要原因。只有IPO了这种价格策略才能支撑下去,击垮对手。

另一个原因呢,有可能是库存太多了,今年3月份比特大陆有价值12亿美元的库存,超过了2017年销售额的一半,这么大的库存量,也是挺麻烦的。

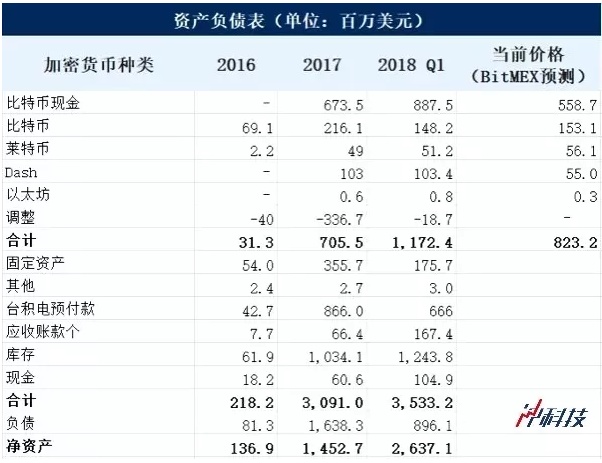

现金流和资产负债表

从资产负债表上看,有好的地方,比如负债很少,而且去年的盈利能力相当强。不过也有不好的地方。

台积电的预付款太多了,2017年总共有8.66亿美元,导致营运资本情况不太好;

库存过多,差不多12亿美元,生产过剩;

持有大量的山寨币,成本估计有12亿美元,而且这些山寨币主要都是用比特大陆现金流投资的。

比特大陆资产负债表,当前价格是2018年8月28日的价格

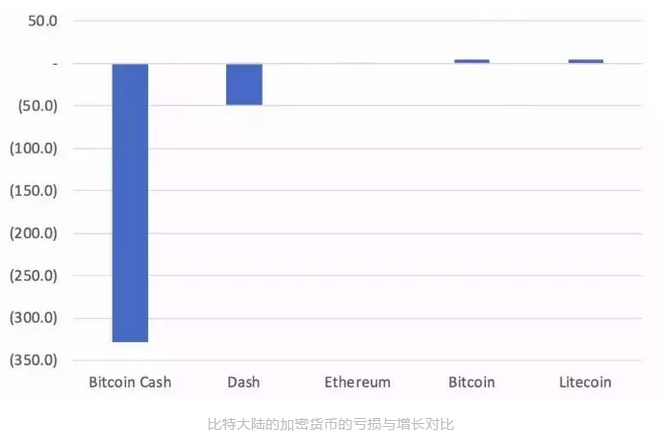

公司最重要的一部分资产就是那些山寨币,今年三月份价值差不多是12亿美元。但是这些山寨币的价格后来一直在跌,尤其是比特币现金,比特大陆最主要的损失就要归咎于比特币现金。

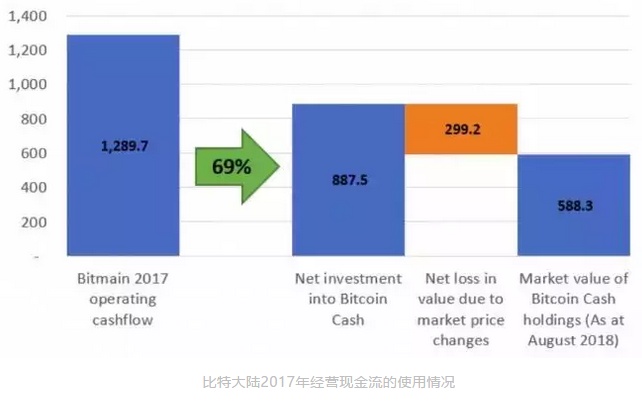

从下面这张图我们可以看出,比特大陆真是重金砸入比特币现金,差不多用了去年经营现金流(OCF)的69%去投资比特币现金。当然数据有可能不太准,因为有一些比特币现金可能是之前比特币分叉时候留的。这种遗留的比特币现金大概有71,560个,可公司一共有超过100万个。

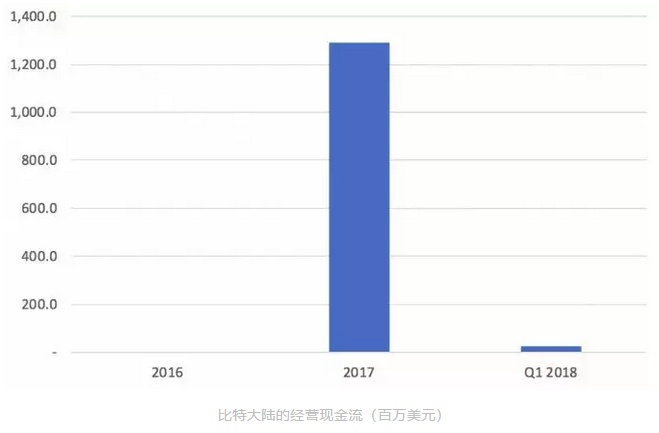

不只是2017年的现金流,更糟糕的是,比特大陆貌似是把公司创立以来的大部分现金流都用去投资比特币现金了。因为文件显示,2016年公司没有现金流,而2018年Q1只有2500万美元。

从某种意义上,比特大陆应该不在乎这些,它即便把所有的钱都投资了风险性极大的资产也可以,只要它自己知道风险就好了,毕竟它是个创业公司。但是,如果上市的话,就完全不一样了,投资者肯定是希望公司把钱用在刀刃上,或者回报给投资者。

为什么要IPO?

我们认为,最主要的一点是比特大陆的竞争对手都开始准备IPO了,行业竞争这么激烈,比特大陆都开始亏损了,必须IPO。嘉楠耘智就正在做IPO的准备,比特大陆要先下手为强。只要它先下手,可能有一部分本来会投嘉楠耘智的资本会转去投比特大陆。

另一个原因是,比特大陆想让自己的资产负债表更好看一些,尤其是大量的现金流都在比特币现金里。在今年3月,比特大陆的现金只有1.05亿美元,如果要是没有投资比特币现金的话,它现在的现金就有10亿美元了。而且,现在也确实是用钱的时候,比如台积电的预付款,去年就有8.66亿美元。

最后,我们看看比特大陆的优劣势。

优势:

不可否认,竞争者最近新发布的矿机产品比比特大陆的性能更好。不过在过去的27个月内,比特大陆卖出去了190万台S9,和其他的矿机加一起一共卖了300万台。其他竞争者没有能力做到这个规模,最多几十万台。

目前来看,S9矿机是最稳定的。比如Dragonmint T1矿机确实比S9的性能好,但是算力不稳定,变动很大。对于矿场来说,本来就不怎么赚钱,稳定的矿机最重要。

劣势:

比特大陆S9是2015年推出的,一直到现在,过了两年多,公司都还没有更好或者创新的产品出来。

比特大陆2017年原计划发布3款新矿机,但是都失败了,损失了差不多又几亿美元。连台积电都承认,说比特大陆的投入策略有点过于乐观,所以他们不得不要求比特大陆支付大量的预付款。

比特大陆在技术上的优势也损失了不少,核心技术人员杨作兴博士自己也创建了一家矿机公司。

没有创新,比特大陆只能打价格战了。

总结:

从某些角度说,比特大陆犯了一些大错,比如在牛市投资了太多山寨币。不过可能也不能怪他们,人们总会在贪婪、恐惧中迷失自己,比特大陆的掌舵者也是血肉之躯组成的。

不可否认,比特大陆已经是这个行业里可以成为“传奇”的公司,但是可能在公司资源管理上需要提升一下,一旦上市,资本该如何分配会是一道相当难的题,继续感情用事的话,投资者可能不会答应。