本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成具体投资建议。

财务分析不是万能的,但不懂财务分析是万万不能的。

在基本面投资的领域内,无论是自上而下还是自下而上,股票投资总要回到个股选择的问题上。作为公开信息最丰富的来源,财报算是信息的金矿,利用财报信息进行估值建模则是炼金术。

然而,对于非专业投资者,大几百页的PDF文件与钩稽复杂的Excel模型总让人欲哭无泪。本文希望通过说人话的方式聊聊这个话题,带您简简单单看财报,明明白白说估值。

财报那么厚,我该看点啥?

上市公司财报包括年报、半年报与季报三类,其中信息最丰富、经过严格审计的是年报。全球各市场的年报内容结构差异不大,主要包括公司信息、经营信息、股权股东、高管员工、公司治理与财务信息六大板块,我们以AH股中兴通讯(00763)为例,分别展示A股与港股上市公司的年报格式:

图表1 中兴通讯 A股(左)与H股(右)年报结构

在这六类信息中,经营信息与财务信息最为重要,也是财务分析与估值建模的主要参考部分。其他部分(如公司治理等)主要是上市公司在履行披露义务,属于“一般没问题,有就是大问题”的部分。简单来说,在确认公司管理层不会欺诈(中小)股东的前提下,想省时的投资者可以直接看经营信息与财务信息两部分。

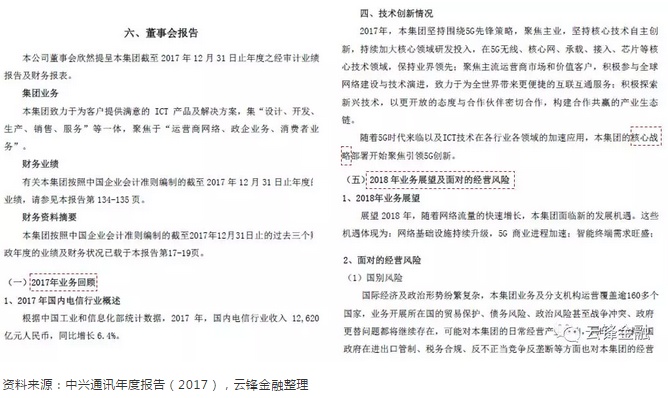

经营信息的重点是管理层对行业及公司业务的解读,一般在“管理层讨论与分析”或“董事会报告”部分,包括行业情况、公司战略、核心竞争力分析、业务回顾、未来展望、风险分析等内容以及相关的经营数据,年报中最丰富的非财务数据信息一般就在这里。

简单换位思考就会明白这部分为什么重要:首先,我们对公司业务的熟悉程度一般不如管理层,管理层倾向于夸张地描述公司优势,那么战略与核心竞争力部分的内容只会有废话而一定不缺干货;其次,管理层虽然半个字都不想提风险,但监管要求之下又不得不说,那么风险分析部分多少会有些内容。我们投资的目的无非是发现公司优势、识别隐含风险,结合上述逻辑,阅读经营信息时应该从核心竞争力分析中提炼公司优势,从风险分析出发识别隐含风险。

图表2 中兴通讯(00063.SZ)年报中 “董事会报告”部分

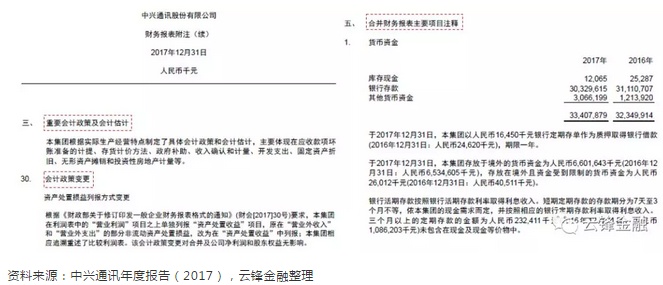

于股票投资者而言,经营信息部分得出的结论多是定性的,而定量分析与价值评估则要结合财务信息。三大财务报表自然不可或缺,但更重要的信息却在附注之中。

附注部分中,对于令人头疼的会计政策与估计方法,一般关注下各种“变更”就好:异常变更估计基础是盈余管理的常见手段。干货主要藏在后面的分项目注释中,一方面,项目注释可能会解释数字的计算过程,有利于投资者更深入地追本溯源;另一方面,对于较大或重要的科目,项目注释往往还包含明细数据,这对于财务分析、预测与估值至关重要。

图表3 中兴通讯(00063.SZ)年报中 “财务报表附注”部分

估值建模到底是怎么一回事?

在股票投资领域,“估值”这个词有两种含义:一是指相对估值指标,比如市盈率(P/E);二是指估出的价值,也就是通过估值方法为股票评估出的价值水平。本文中的估值指的是后一种含义。

“估值建模到底是怎么一回事”这个问题展开谈能聊一年,市面上也不乏各类价值评估或估值建模的教材,本文希望从估值的逻辑出发,简单聊一下估值建模的基本思路。

估值的目的就是得到一个代表股票价值的数字,路径大体分为两条:一是绝对估值,仅从宏观经济、行业情况和公司业务出发,通过特定的方法计算出股票的价值,在此过程中不以其他公司股价为定价基础;二是相对估值,假定与评估标的类似的公司定价是合理的,以其为参考评估选定的公司股票,计算得到股票价值。

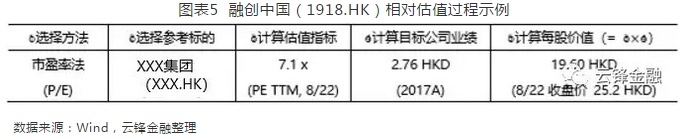

相对估值计算过程很简单,用参考标的的估值指标乘以目标公司的业绩就能得到,估值指标包括市盈率(P/E)、市净率(P/B)、市销率(P/S)、价值倍数(EV/EBITDA)等。例如,若采用市盈率法为融创中国(01918)估值,可以选用可比公司XXX(XXX.HK)的市盈率,乘以融创中国当期的每股净利润(EPS),得到每股价值。

上面就是相对估值的模型,看起来非常简单。绝对估值就要复杂多了,我们看到的钩稽来钩稽去的Excel模型主要就是在做绝对估值。

绝对估值的思路其实就一条:公司当前的价值取决于未来能够赚多少钱,赚的多价值就高,赚的少价值就低,把公司未来能赚到的所有钱折现并加总就是公司当前的价值。为了准确预测公司未来赚多少钱,需要对财务报表进行全面预测。而为了提高效率,全面预测财务报表时遵循“抓大放小”的思路,围绕驱动科目进行。

在图表6中,五个步骤涉及绝对估值的五个关键问题:

首先,用哪个指标代表赚钱水平,即以哪项业绩科目为基础评估公司价值,衍生出绝对估值方法的分类:现金流折现法(DCF)、净资产价值法(NAV)和调整现值法(APV)是现金流为基础进行评估,剩余收益法(RIM)和经济增加值法(EVA)是以利润为基础进行评估,股利折现法(DDM)是以股利为基础进行评估。

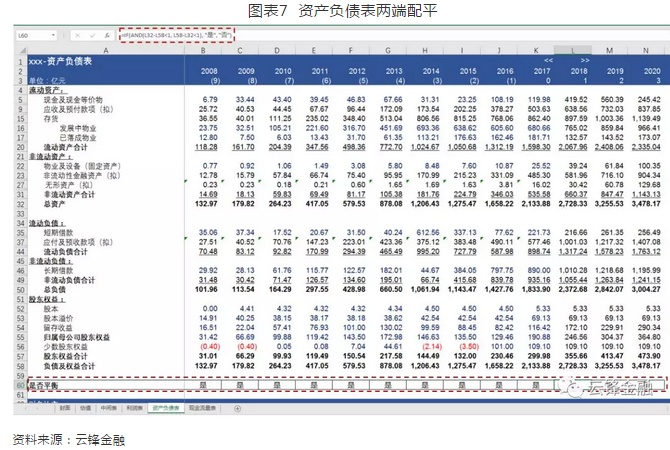

第二,为了准确预测作为估值基础的业绩科目,一般需要对三大报表各主要科目进行全面预测、相互钩稽。这是绝对估值中最复杂的一步,需要对利润表和资产负债表的科目逐项预测[2],最终钩稽完成的表现是预测年度的资产负债表两端均配平。三大报表本身的钩稽关系构建了一个完整的“财务生态系统”,保证了预测出的业绩科目符合公司的业务逻辑,否则会造成预测年度的资产负债表两端不平衡,或虽然平衡但某些其他会计科目预测值异常。

第三,对财务报表进行全面预测时需要“抓大放小”,一般根据行业与公司业务模式选取某一项(或多项)会计科目作为驱动科目,对该驱动科目进行详细预测,其余科目则依照与该科目的相对比率进行简单预测。

例如,营业收入增长率是常用的驱动科目,分析师会使用宏观、行业、公司维度的各类信息对收入增长率做出尽可能准确的判断,之后基于应收账款周转率(收入/应收账款)、存货周转率(收入/存货)等相对比率对应收账款、存货等科目进行预测。

这是估值建模中最关键的一步,基础科目预测的准确程度直接影响到作为评估基础的业绩科目,进而影响到估值结果的准确性。

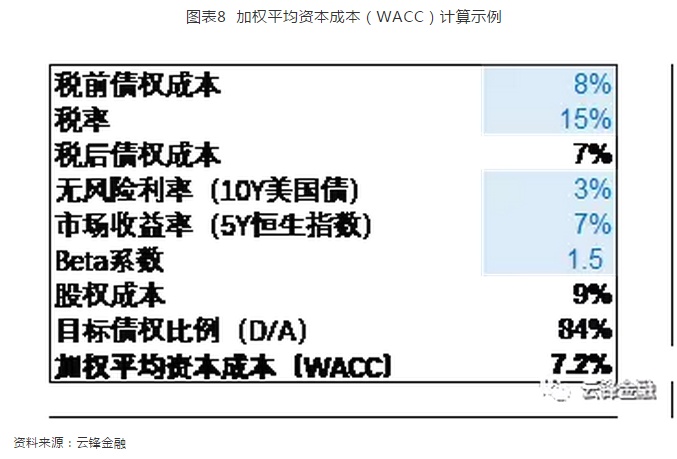

第四,折现的本质是扣除资本成本,债权人和股东为公司注资承担了时间和风险的机会成本,公司在不断赚钱的过程中需要给予他们合理回报作为补偿。换句话说,公司并不能将未来赚到的钱都放在自己账户下面,折现过程中少掉的那部分就是在给付资本成本。

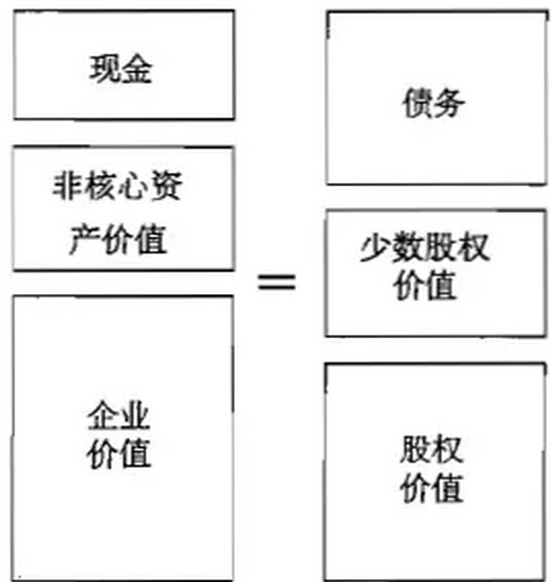

第五,得到公司价值后,还需要通过价值等式推出权益价值,权益价值除以股数就是每股权益价值,也就是分析师们的“目标价”。价值等式如图表9所示,这里隐含着一个默认的逻辑:既然公司价值由未来赚到的钱决定,那么这些未来所赚的钱折现后得到的并不是全部资产的价值,而是“能赚钱的”资产的价值,即核心资产价值,现金和非核心资产不被计算在内。折现得到的核心资产价值需加上现金与非核心资产价值,再减去(付息)债务与少数股权价值,才能得到权益价值。

图表9 价值等式的一般形式

资料来源:诚迅金融培训公司. 2011. 估值建模.中国金融出版社:北京.

简单数了数,在极尽可能简单的前提下,讲清楚绝对估值的思路依然需要1000多个字。这里需要补一句巴老的话:“模糊的正确胜过精确的错误”,尽管绝对估值更复杂更费力,但若不能保证假设与预测的准确性,它并不一定比简单的相对估值靠谱。

此外,还有一种基于资产负债表的重估价值法,即对资产与负债逐项重估得到权益价值。除在破产清算等特殊时点可用外,由于该方法能够提供较为充足的安全边际,因而也为价值投资者所推崇,例如格雷厄姆在《证券分析》中提及的重置成本法和盈余价值法(EPV)等。

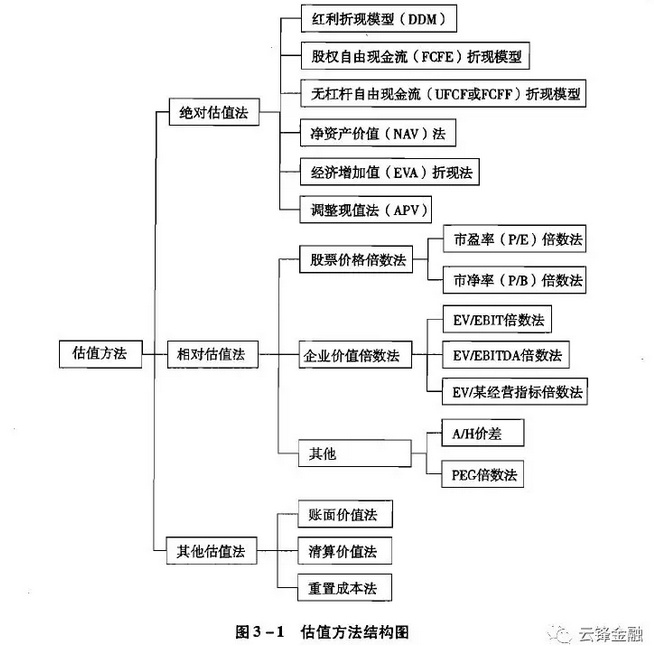

图表10汇总了常用的各类估值方法,估值的逻辑与前文基本一致,有兴趣的投资者可以查阅资料进行更深入的学习。

图表10 常见估值方法汇总

资料来源:诚迅金融培训公司. 2011. 估值建模.中国金融出版社:北京.

结语:投资知易行难

天才在左,凡人在右。

建立在财务分析基础上、以估值为基础的水平投资是收益风险比相对较高的投资方法。然而,估值建模的知识与技术仅仅是花拳绣腿,更关键的是对行业与公司的深刻理解及判断。

投资知易行难,股票这种单一的风险资产更是如此,于大众投资者而言甚是不友好。