本文来源于“千亿Club”微信公众号(ID:yi1000club),作者为“港股气象局”。文中观点不代表智通财经观点。

摘要:

三江化工是中国最大民营环氧乙烷(EO)生产商,主要从事生产及供应环氧乙烷、乙二醇、聚丙烯、甲基叔丁基醚及表面活性剂业务,公司是国内环氧乙烷第二大供应商,全国市场占有率为20%,在华东地区已超过了40%,市场份额仅次于中石化,连中石油也跟在公司后面。

港股业绩期临近尾声,受惠今年以来油价高位企稳,“三桶油”纷纷交出了亮丽成绩单,连带石油化工板块也受惠。

今年以来,笔者有一直追踪受益环保政策的基础化工股份,寻找细分领域龙头及低估值隐形冠军,这其中中国三江精细化工有限(2198.HK)是其中一只笔者关注已久的潜力股。

公司于8月27日公布中期业绩,上半年收入达47.4亿元(人民币,下同),按年上升13%,不过不失;但公司期内毛利由去年3.54亿元大增至5.58亿元,按年大增57.3%,公司的成本控制能力可见一斑;纯利由去年的1.81亿元上升至2.44亿元,按年增加34.5%,表面上增幅不及毛利,然而仔细阅读财务报表就会发现,公司就银催化剂减值拨备5,100万元,又因为确认汇兑损失5,600万元,撇除这些一次性影响,经调整的纯利达到3.51亿元,按年大涨88.7%。

在今年经济下行及超严格的环保政策下,从事精细化工纯利还能翻倍,港股隐形战斗机的头衔绝对当之无愧!

垂直产业链一体化程度高 竞争壁垒优势突出

三江化工是中国最大民营环氧乙烷(EO)生产商,主要从事生产及供应环氧乙烷、乙二醇、聚丙烯、甲基叔丁基醚及表面活性剂业务,公司是国内环氧乙烷第二大供应商,全国市场占有率为20%,在华东地区已超过了40%,市场份额仅次于中石化,连中石油也跟在公司后面。

*图片来源于公司资料

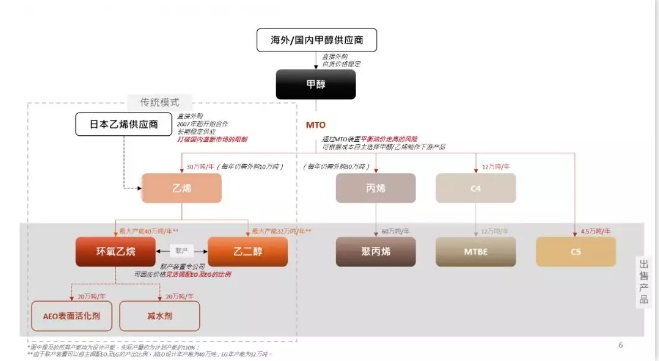

三江化工的龙头优势除了体现在市场份额,最大的竞争优势在于其垂直整合产业链。近年,公司积极拓展产业链,对冲行业周期性带来的业务风险。

三江化工于2013年开始筹建甲醇制烯烃(MTO)项目,并于2013 年开始筹建,将公司原材料从乙烯转移至甲醇,上游乙烯可通过MTO装置资产来满足需求,公司又可通过下游表面活性剂及减水剂消化环氧乙烷,多样性的产品出路,打通了从原料到终端的全产业链。

公司目前主要有两大工艺路线生产,其一是石油乙烯路线:透过建设乙烯储存罐,直接从海外进口乙烯,生产环氧乙烷及乙二醇。乙二醇是近年的明星化工产品之一,尤其是贸易战背景下,乙二醇成为加快国产替代的战略资源。乙二醇的下游消费主要由聚酯行业带动,而三江化工从事的石油乙二醇路线较国内煤制乙二醇能有效满足聚酯下游的生产质量,下游市场为了保证产品质量和市场,会继续选用价格相对较高的石油乙二醇。

细分行业隐形冠军 成长确定性高

今年上半年,受油价上试4年高位推动,石油衍生产品价格因此水涨船高,公司全线产品售价平均录得10% 的增幅。行业向好,公司也主动出击把握优势,由于公司的环氧乙烷乙二醇是联产装置,公司能灵活调配产量配合市场需要。今年上半年公司主动将乙二醇产量增加约18%,加上期内乙二醇售价按年上升5.8%,来自乙二醇的收益按年上涨了24.8%,至12.5亿元,为驱动业绩提供强大动力。

另外,油价高企为石油衍生品价格提供支撑,也促进公司的MTO装置正常生产。据知,三江化工的MTO生产装置原本受到甲醇价格意外走高,而处于停产状态,但随着油价站稳,盈亏平衡点拉升,只要甲醇维持3,200/公吨水平,公司仍然可以利用MTO 装置生产乙烯及丙烯获利。今年以来,甲醇价格从历史高位3,700/公吨拾级而下,华东甲醇价格近期维持3,200/公吨以下水平,公司下半年的盈利水平得到保证。

*图片来源于公司资料

行业景气度持续性强 优质龙头迎来价值重估

除了产能大增,公司负债结构相较于2015年已有很大改善,公司融资成本大幅降低,对于追求长期价值回报的投资者是一个十分合适的选择。

从银行借贷利率已降至4.5%-5%,公司向银行购买5亿理财产品,消化公司借贷的融资成本,亦可以保证公司后期资金上的需要,对冲地区银行借贷政策的收紧趋势。

关于汇损的风险控制,公司观点为长远的中间价格会控制在6.80左右,且已采用了两种途径来减少汇兑损失。首先,公司于8月份汇率锁定1个亿的负债,其次减少公司外汇的负债,尽快购回美元债务承接人民币债务,控制风险。

公司2018年上半年的派息比率高达42.5%,且承诺稳定在30%以上,未来会对股东有所回报。然而,这样一间基本面长期维持如此良好的公司,市盈率竟然长期只在2.7倍左右,虽然公司垂直产业链一体化程度高,竞争壁垒优势突出,但也导致很多投资者因为产业链条太生僻,此前错过了这家优质潜力股。可以进行长期的关注。第三季度由于步入店庆及消费行业活动的密集期,三江化工的产品销售也将进入旺季。

就当前港股市场疲软,三江化工的业绩依旧亮眼的情况来看,业绩及估值而言三江化工具有50%以上的修复空间,考虑到外围市场回暖及公司避险措施跟上以及需求量将爆发等因素,未来三江化工这只潜力股将迎来爆发期,投资者可长期关注。

免责声明:智通财经网转发此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:文文)