本文由资深投资人涛哥供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。

公司简介:

宝燵控股(08601)有限公司为香港专注基础设施发展领域的工程顾问。于往绩记录期,公司的工程顾问服务,占香港市场份额的3%。主要涉及 (1) 土木工程,主要包括道路、桥梁、隔音屏障、无障碍通道设施、斜坡改善、地基工程、渠务及河堤工程; (2) 交通工程,一般指交通及运输网络的研究、规划、设计及维护。宝燵控股亦向客户提供较小程度的其他配套服务。

发行概况:

股份代码:08601

招股时间:2018-08-29~2018-09-03 11:30

中签公布日:2018-09-12

上市日:2018-09-13

每手股数:10000股

入场费:4040.31元

计息日:9天

市值:2.8亿

市盈率:16.28倍

发售价:0.3~0.4港元

发售股份数目:20000万股(无绿鞋,可以额外发15%)

香港发售股份数目:2000万股

国际发售股份数目:18000万股

点评:

综合评分6.7分(综合评分为各项算术平均值)

1、市值2.8亿,在创业板里面一般,整体来看还是偏小;7分

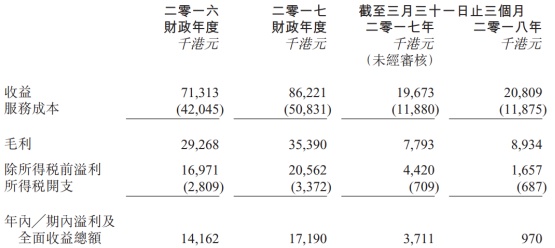

2、市盈率16.28倍,跟公司收入、净利润增速差不多,估值一般,不吸引人;6.5分

3、保荐人汇富融资,保荐人里面的老江湖,其保荐项目首日表现优于市场整体情况;7.5分

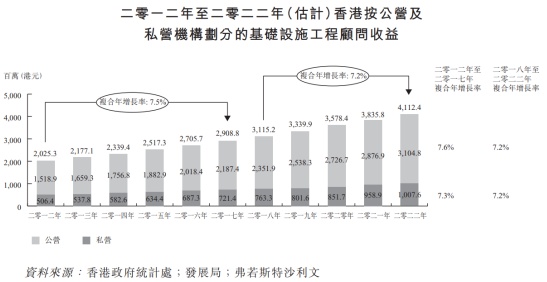

4、从深圳湾去香港的沿途,沟渠、护坡工地比较多。受益于基建的推动,香港建筑工程顾问市场近几年稳定增长,7.5%左右的复合年增长率,不算低;7分

5、公司毛利稳定,项目中标率比较高,在手订单最少可维持一年,对主要客户的依赖也不高,占公司总收入的比重低于40%,但是有上升趋势,主要受最大客户的影响;7.5分

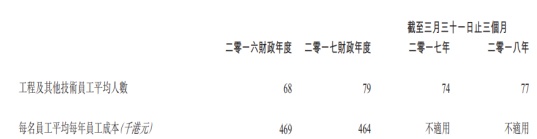

6、人力成本是公司主要开支,占公司总成本的70%以上,招股书披露,2017年合计79名员工,平均每人年成本46.4万元,折算3.86万元/月。大致算了下,工资水平比较稳定,在3.9万左右轻微波动;7分

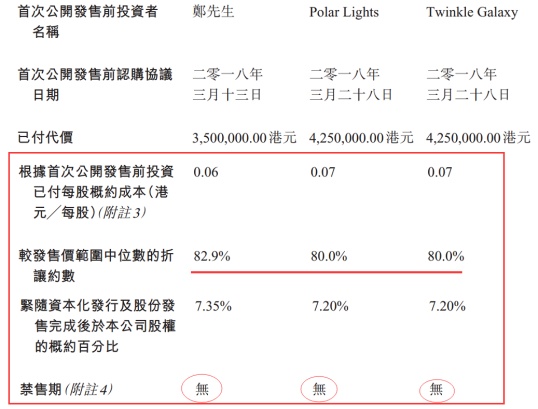

7、公司股权结构稳定,大股东占股53.25%。2018年新进入三名投资者,其中郑先生(郑志恒)是新世界集团及周大福创始人郑裕彤的次子的长子(也就是郑裕彤的孙子,但不是长孙),其他两人都跟公司有业务往来。这三人合计控制21.75%的股份,持股成本只有发行价区间中位数的20%左右,且没有限售期。如果行使发售量调整期,这三位大佬或许是不差钱的主,但是首日可流通股份占总股本的50%着实很吓人;4.5分

总结:

1、目前市场就如惊弓之鸟,拟上市公司动不动拿出割韭菜的架势来,如果这三个股东首日抛出,要彻底熄火,投资者哪敢申购;

2、公司本来就不是很吸引人;

3、创业板,香港本地股,跟建筑相关,保荐人也给了点信心,有吸引人的点;

4、胆肥的上,胆小的观望。(编辑:王梦艳)