随着港股IPO热潮的逐渐退去,恒指也从33484点的历史高点直线下坠,在港上市的独角兽概念股纷纷破发。

截至8月20日,在港股上市的151家企业中,有125家企业股价存在破发的现象,破发率高达83%,而雷蛇(01337)、易鑫(02858)、汇付天下(01806)等热门股股价甚至几近腰斩。

不过,与低迷的市场不同的是,在上市后发布的首张中报里,汇付天下却给出了一份不一样的财务报表,其在营收、小微商户、移动支付、EBITDA等主要指标项上均呈高速增长。

123%的营收增速

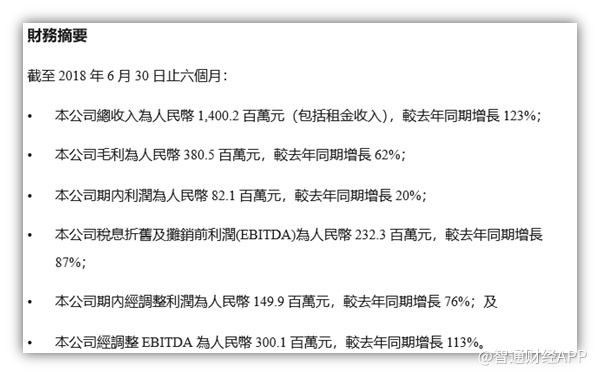

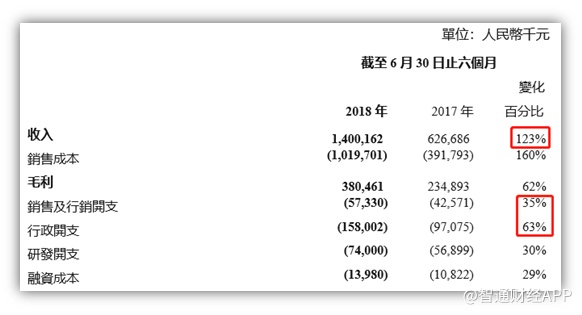

要看一个企业在过去这段时间取得的成绩如何,营收和EBITDA是两个不可忽视的数据,而在汇付天下刚刚公布的半年报中,营收增幅与经调整的EBITDA相似,都实现了较为高速的增长,分别达到了123%及113%。

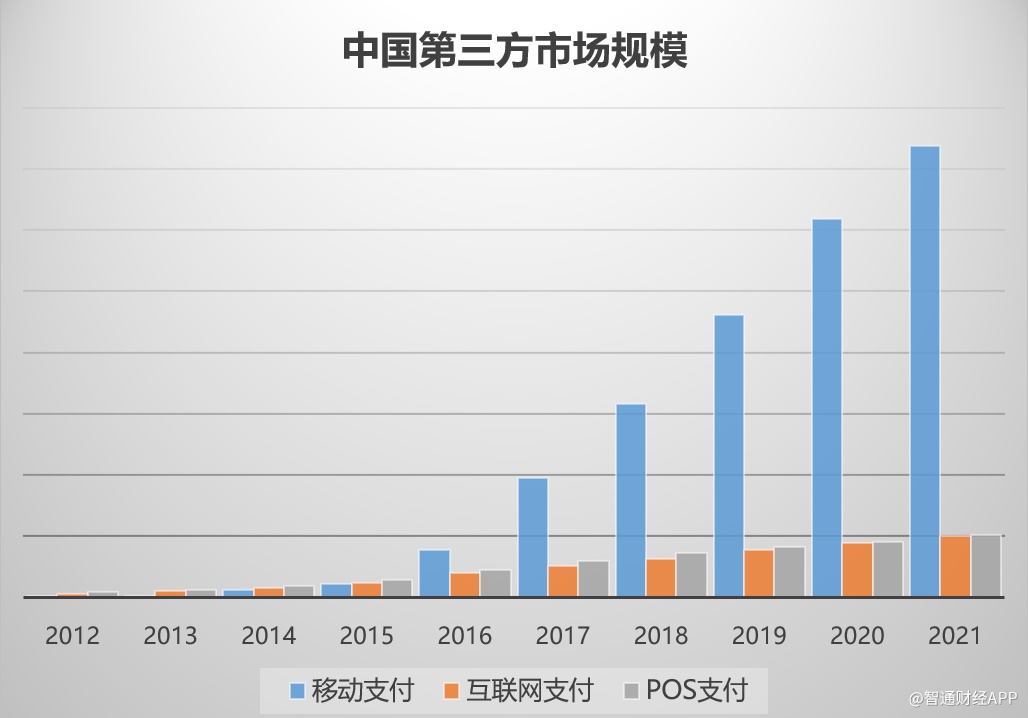

这个数据,其实是比整个第三方支付行业的成长还要高出一半以上的——根据Frost & Sullivan统计的行业数据,截至2018年底,中国第三方支付行业的支付交易总量预计将达到人民币225.3万亿元,较2017年上升47%。

而在2018年上半年取得123%营收增幅的基础上,汇付天下同期内的营销和行政开支增幅明显较低,这一点也体现了公司对于成本的控制:

不过,尽管对成本的控制卓有成效,但汇付天下的研发支出依然保持在一个较高的水准,较2017年同比增加30%,7400万的研发开支仍保持在销售及行销开支之上。

一方面,汇付天下的金融科技和跨境支付两大板块则在今年上半年异军突起,由SaaS(软件即服务)业务领衔的金融科技服务板块,截至2018年6月30日产生了3963.3万元的收入,较去年同期增长约31%。

而在跨境支付方面,由于针对出口电商类商户解决方案的深化合作,汇付天下今年上半年处理的跨境交易量大幅增加,同时也提高了客户粘性,截至2018年6月30日完成跨境支付交易量67亿元,增幅更是达到1017%。

7000万小微商户——金融科技生力军

据不完全统计,目前中国的小微商户仅工商在册登记的就有7000万之多,而这一成长迅速的群体目前已成为中国就业和创新的生力军,而随着新兴服务业的数字化革命浪潮将持续升级,小微商户的数字化管理需求和信贷需求仍将持续增长。

就在前不久举行的第五次中央金融工作会议上,“金融回归本源——金融服务实体经济是第一原则”和“全面提升金融为实体经济服务的效率和水平”是两大重点议程,而金融科技作为技术驱动的金融创新活动,在解决小微实体经济发展瓶颈和提供金融服务以及普惠金融体系建设方面更具有优势。

但目前,小微企业自身经营实力弱,并缺乏严格的财务管理制度,家族化倾向明显,没有足够的、有价值的抵押物,这些都让银行敬而远之。

对此,汇付天下也正在做出针对性的重要变革:小微金融服务。这项服务通过金融机构和小微商户的对接,实现了真正意义上的导流,基于服务小微商户的大数据,向贷款机构推介小微商户,从而获得佣金。

截至2017年末,汇付天下累计推介45000家小微商户,帮助发放小微商户贷款2.69亿元。与此同时,汇付天下也没有放过小微商户账上的沉淀资金,为商户提供了T+0的现金管理工具,并提供贷款分销渠道的同时,利用自己沉淀的庞大的商户数据,完善了小微商户的画像。

而在科技输出层面,汇付天下也拥有风控信息查询平台(反欺诈)、聚合鉴权、数字化管理门户三大类技术,这些都与汇付天下依托主营业务沉淀的商户行为数据与非结构化数据等有直接关系,也是现在各类型金融科技服务商争夺的重点领域。

未来展望

前面提到,汇付天下已为740万小微商户提供支付和金融科技服务,为小微商户提供支付服务的第三方支付中排名第一,而中国小微商户数目至少有7000万,很明显在这一领域,汇付天下还有相当大的可挖掘空间。

另一方面,目前中国的第三方支付市场仍处在一个高速发展的黄金期,2017年第三方支付交易量达到人民币152.9万亿元,比2015年的37.2万亿元提升三倍。根据Frost&Sullivan的资料,2021年市场预期达到人民币470.1万亿元。

此外,“出海”同样是汇付天下的重要增长点,在跨境支付业务方面,虽然目前占据汇付天下总营收的比例仍然较小,但绝对是一个不可忽视的新亮点,而且从增速上看也是各项业务中最快的,这与中国电商的发展速度是相契合的。

中国支付清算协会公布的数据显示,去年国内第三方支付机构跨境互联网交易金额约3200亿元,达到12.56亿笔、比2016年增长114.7%。随着跨境支付需求日益旺盛,今后数年跨境支付规模或还将保持年化逾50%的增速。

这背后,是跨境支付庞大的市场蛋糕,而汇付天下已然占得先机。

目前,汇付天下已通过与多家相关公司合作,以完成跨境支付领域多方面的布局。在出口方面,汇付天下已和有棵树、傲基(均为中国跨境电商五强)等建立了稳定合作关系,并于近期和骆驼金服合作签约,共同服务于中小微企业的出口电商方面的跨境支付需求。

当然,对于汇付天下而言,仍然有着许多需要解决的问题。腾讯和阿里的扫码支付目前已经从小商户渗透到大商场、中高档饭店和酒店,并迅速改变着消费者的线下支付习惯,这终究是所有第三方支付企业都无法忽视的。

不过最重要的是,由于前段时间港股市场的持续低迷,汇付天下的股价已较7.5港元的发行价腰斩,目前3.52港元的价格明显有些偏低,此前国信证券刚刚给出7.18 -7.83港元的估值,摩根大通对汇付的首次覆盖研报更是给出了9元的目标价,相当于2020年预测市盈率22倍。

或许,是时候抄底了?