首先要明白的是,降速不等于熄火,更不等于倒退。

8月29日,比亚迪(01211)发布2018年中期业绩,营业收入为541.5亿元,同比增长20.23%,归属上市公司净利润约为4.79亿元,同比下滑72%。仔细来看,比亚迪的各项分录产品均取得的业绩还算不错,其中核心的汽车业务收入增长24.93%,手机及组装收入增长11.85%,而二次充电电池收入增长25.26%。

收入要素均实现双位数增长,利润下滑是事实,但原因并非费用的增长所致。在费用方面,上半年比亚迪的销售费用和管理费用分别增长16.68%和1.18%,增长幅度均不如收入增速,财务费用增长虽然超过收入增速,但在三项费用里占比最小。影响利润较大的为研发费用,该公司上半年为37.19亿元,同比增长34.69%,增加了9.6亿元,相当于本次净利润的1倍。

投资者不妨将眼光看向补贴背后的云端,比亚迪的经营和研发状况是优秀的。2018年以来,中国汽车行业经历了比较大的调整,期内港股相关指数调整最大幅度超过40%,近期由于个股业绩利好,指数开始触底反弹,于8月16日至今,反弹幅度超过10%,多头指标明显,呈现了确定性较强的趋势性投资机会。

稳拿榜首,销量持续高增长

比亚迪的核心业务是汽车业务,上半年销售收入同比上升24.93%至280.26亿元。其中,新能源汽车营收达181.73亿元,占比亚迪总营收的比例为34.84%。比亚迪的汽车销售有乘用车和商用车,上半年表现均十分出色,其中乘用车累计销量220883辆,同比增长21%,大幅领先行业整体4.6%的增速。

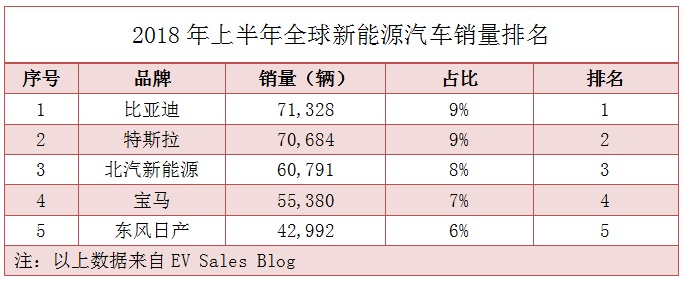

比亚迪作为国内首个新能源汽车产销量突破39万辆的品牌,比亚迪凭借插电式混合动力及纯电系列乘用车产品,始终保持着同行业强势领先地位。从销量上看,比亚迪新能源乘用车销量已经连续四年位居中国大陆第一,连续三年位居全球第一,2018年上半年又荣获全球销量榜首,稳压特斯拉和北汽新能源。

上半年,比亚迪新能源乘用车销量71328万辆,同比增长106%,国内市场份额21%,全球市场份额9%,其中,插电式混合动力产品累计销量达到47430辆,EV品类累计销量则达到了23840辆,均表现出强劲增涨态势。

在具体产品方面,插混动汽车中,秦、宋DM和唐三款车型表现出色,上半年累计销量同比增长190%,市场占有率达到49%,全面领跑插电混市场。同时,在13万以上新能源市场,比亚迪市场占有率达47%。比亚迪单车价格提升,且这部分销量的占比也逐步升高,为该公司未来收入及盈利带来预期。

在传统燃油车领域,比亚迪打造爆款车型,其中以宋MAX为代表,自上市以来,宋MAX累计销量超过12万台,连续9个月销量过万,实力霸榜家用MPV 市场。6月份上市的全新一代唐订单供不应求,上市首月销量即突破7000台,截至目前已收获超过2万台订单,处于供不应求的状态,其中全新一代唐DM版本的售价超过20万元。

国内消费偏好发生了改变,由于消费升级,汽车制造商也开始慢慢将低端的车型价格往中高端转移,从比亚迪10万以上车型的销量情况看,消费者对低端价格的敏感度越来越低,这也说明了该公司精准的产品定位。

经智通财经查阅相关信息,全新一代宋、秦Pro分别处于紧凑级SUV和A级轿车细分市场,占有最大的细分市场比例(2018年1-7月,轿车领域细分市场的市场占有率中,A级轿车占比高达31.4%,排名第一;2018年1-7月,SUV领域细分市场的市场占有率中,紧凑级SUV占比高达27.5%,排名第一)。

下半年,比亚迪将推出全新一代宋、秦Pro等多款王朝系列重磅车型也将陆续上市,不仅覆盖燃油、插混和纯电三大动力,更将以绝对产品实力强势角逐各细分市场。其中秦Pro燃油版、全新一代宋燃油版均有望成为爆款。

董事长王传福今天也说道:“比亚迪汽车业务将迎来新一轮成长周期,且公司下半年新能源汽车盈利能力将得到显著提升。”

电池分拆,单车利润提高

比亚迪的动力电池也是投资者关注的焦点之一,该板块有望分拆独立上市。以前,比亚迪生产的电池只内部供应,但由于宁德时代这些后起之秀的崛起,比亚迪在电池政策上做出了较大的改变。2018年7月,比亚迪与长安汽车宣布成立电池合资公司,年产能达10Gwh,正式打响动力电池开放的第一枪。

2018年6月,比亚迪年产能24GWh的动力电池工厂在青海正式下线,2018年8月,比亚迪与重庆璧山区签订投资合作协议,计划投资100亿元建设年产能为20GWh的动力电池项目。根据比亚迪在动力电池上的规划,2020年可达60GWh。

比亚迪的动力电池最初是供应给自己的新能源汽车,目前已经积累了15年经验,在超过40万辆汽车上应用,目前新能源汽车发展迅猛,在电池的外部和内部供应,实际上可以协同,通过规模化的效应把成本分摊。

在需求方面,彭博新能源预计到2030年全球动力电池需求量将超1500GWh,届时全球新能源汽车年销量占比将达到28%;,预计2025年新能源汽车年销量达到2000万辆,可见市场空间有多广。当然,动力电池内部供应也有助于整车成本的下降,提高单车利润。

新能源积分带来额外收入

比亚迪在新能源汽车上销量的高增长,从某一层面上体现了动力电池的高性能,而在新能源政策补贴方案中,对动力电池的性能要求是格外严格的,从受补贴的产品中就可以看出比亚迪电池技术的强大。

在国家最新补贴政策中,单车补贴金额由续航、电池能量密度和百公里能耗三个数据共同计算得出。以比亚迪e5、元EV360两款车续航里程分别是450km和360km,分别可以享受补贴5万元和4.5万元,两款车的电池能量密度都超过140Wh/kg,可以享受最高补贴系数1.1。按照补贴公式计算,e5 450和元EV360分别可以享受各细分市场最高补贴金额。

按照双积分政策,其中新能源积分以续航里程作为计算乘数,2017年比亚迪新能源积分约60万分,积分交易系统已经上线,比亚迪富余积分的需求者为负积分厂商,比如长城,2017年负积分超过了10万分。而根据机构研究,一分的新能源积分价格在1000-10000元不等,按此算,比亚迪将实现积分收益6-60亿元。

比亚迪全新一代唐采取了插混动系统,配备自身研发的动力电池,动力以及续航方面均远胜于同行,且在智能化方面拥有更加的舒适体验,因此我们看到了该款车型的畅销,上市首月就突破了7000台。

比亚迪业绩的四大驱动要素

比亚迪的业绩亮点除了乘用车外,商用车和云轨项目也是不可小觑的潜力业务。比亚迪的商用车中,主要为客车,在国内市场,今年以来,比亚迪获得西安、汕头、济宁、衡阳、武汉、淮安、广州等城市大额订单,6~7月,比亚迪相继中标广州3138辆及1672辆纯电动客车项目,累计获得4473辆、55.2亿元纯电动客车订单。

在海外市场,比亚迪客车今年获得挪威、意大利、尼泊尔、埃及、英国、韩国、新西兰、西班牙、美国洛杉矶国际机场等客户订单,成为唯一进入欧洲、美国、日本、韩国等四大汽车发达地区的中国品牌。

实际上,2018年起,比亚迪海外市场新能源车发展进入快车道,在订单规模和市场开拓等方面均迈上全新台阶。截止2018年7月,比亚迪在欧洲纯电动大巴市场占有率超20%,排名第一。亚太市场,在印度,比亚迪仅在今年年初就三度中标,共计斩获290台电动巴士订单。

在产品方面,比亚迪推出C7、K7及低入口K8等全新车型。全球首发的C7丰富比亚迪9米座位客车产品线,全新造型的K7主攻8米纯电动公交领域,一级踏步的2018款K8巩固纯电动大客车领先地位。该公司客车在2018年继续保持增长态势,预计全年销售纯电动客车1.5万辆以上。

此外,云轨业务也是比亚迪非常重要的业务之一,比亚迪组建1000多人的研发团队,历时5年,累计投入50亿元,成功打造跨座式单轨(云轨)。2018年1月10日,比亚迪与华为联合举办轨道交通无人驾驶发布会,搭载全自动无人驾驶(UTO)的云轨在银川通车运行,标志着中国首条实现全自动无人驾驶的跨座式单轨线路正式通车运行。

截至目前,比亚迪云轨项目已获全球100多个城市的市政府领导进行了调研,在国内已有多个城市签署云轨合作,银川花博园段云轨线路已经通车运行。与此同时,比亚迪积极拓展海外市场,已与巴西、菲律宾、埃及、摩洛哥、柬埔寨等国家签订战略合作协议。比亚迪云轨前景非常可观。

值得一提的是,上半年,比亚迪手机部件及组装业务收入约199.76亿元,同比上升约11.21%。

玻璃业务成为比亚迪电子板块的另一大看点,比亚迪指出称正积极把握玻璃机壳需求崛起行业发展机遇,加大研发并扩大玻璃机壳产能,已经成功赢得多个全球领先智能手机厂商的旗舰机型玻璃机壳订单,推动了手机部件业务实现较快增长。

综上看来,比亚迪的未来业绩驱动逻辑主要有四个方面:

一是新能源汽车销量持续高增长,主要体现单车售价提升以及高配价占比提高,电池供应链使得成本下降,单车利润进一步增长。

二是动力电池分拆,可额外向外界车企供应,提高外部收入来源,而围绕着动力电池及新能源汽车的新能源积分也可带来积分交易收益。

三是比亚迪的客车的市占率进一步提高,特别是在海外市场份额,最近疯狂布局有望得到丰厚的回报,云轨项目造价成本低,该公司获得多个省份订单,海外也有订单,该项目收益稳定,未来将带来较大的现金流入。

四是手机玻璃业务带来的业绩贡献,根据该公司的披露,已成功赢得多个全球领先智能手机厂商的旗舰机型玻璃机壳订单,有望带动该板块业绩持续增长以及贡献利润。