不出所料,今年上半年中国恒大(03333)各项核心指标再次创下历史新高。

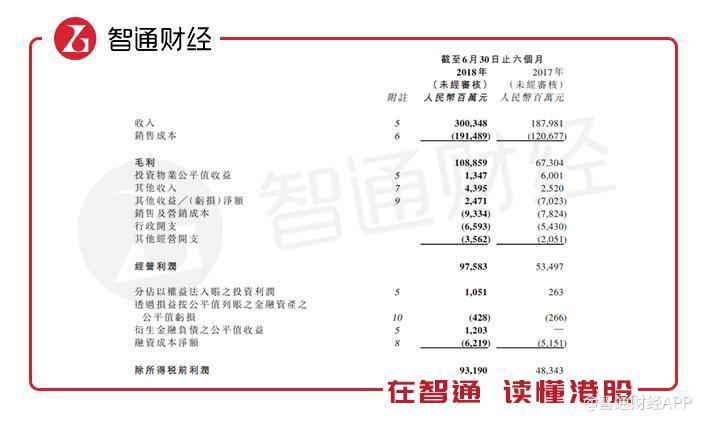

8月28日,中国恒大公布2018年中期业绩,期内收入突破三千亿元大关,达3003.5亿元人民币(单位下同),创行业最高纪录,同比增长59.8%;净利润530.3亿元,同比增129.3%;核心业务利润550.1亿元,同比增101.5%;归属股东应占利润308.1亿元,同比增63.6%;每股基本收益2.338元。

同时,截至今年6月底,恒大总资产达到17699亿元,净资产3245亿元,均创行业最高纪录。

净利润创历史新高,全年利润剑指千亿

恒大上半年业绩符合预期。本月初,恒大发布盈喜后,市场预期恒大今年上半年税后净利润超520亿,核心业务利润超546亿,均创行业有史以来最高纪录。投行分析师由此估算,恒大将成为首家千亿利润房企。

与其他房企相比,恒大的净利润增速也维持在较高的水平,该公司净利润及核心业务利润均翻倍增长,碧桂园净利润同比增长94.9%,万科归属于上市公司股东净利润同比增长24.9%。

盈利能力方面,恒大的毛利率和净利率分别为36.2%、17.7%,也高于规模相近的龙头房企。碧桂园的毛利率和净利率约26.5%和12.4%;万科的毛利率和净利率分别约18.5%和8.6%。

至于利润高于同行的原因,恒大总裁夏海钧在今日的业绩会上表示,“利润首先来自我们这幺多年积累的大量优质土地,一二线土储占了68%,平均楼面地价2092元每平米,三四线32%,平均地价只有1196元每平米,非常便宜。销售价格增长,销售成本下降,带来了今天的利润。其次,公司负债率大幅度降低,过去110多亿的永续债还完后,这个利润节省下来就反映了。”

在费用方面,今年上半年,恒大销售规模大幅扩大的同时,销售及营销成本仅同比增长19.3%,行政开支同比增长21.41%,均低于合约销售额增速,其中销售管理费用率同比下降近2个百分点,行政开支占合约销售额比重也进一步下降,反映公司的运营效率提升。

此外,“打造全环节精品”也是恒大跑赢大多数同行的原因。智通财经APP了解到,恒大是行业内唯一一家全部精装修交房的大型房企,没有毛坯房,这增加了产品的附加值。按照其内部要求,项目的施工单位必须为全国前十强,所用材料均为国内外知名品牌,园林环境均按豪宅标准设计,并通过配套先行、升级物业服务、完善售后等措施,不断提升产品附加值,增强市场竞争力。

上半年,恒大实现合约销售金额3041.8亿元,完成全年目标的55.3%,销售额同比上升24.6%;合约销售面积2905.9万平方米,同比上升17.4%;合约销售均价每平方米10468元,同比上升6.1%。

值得一提的是,如此亮眼的成绩是房地产调控持续的背景下实现的。克尔瑞数据显示,2018年上半年,TOP100房企整体销售规模近4.6万亿元,同比增长36.5%,其中最为明显的特征是行业集中度达到历史新高度,TOP100上升至69.3%。

净负债率下降,优质土地储备充裕

在融资环境持续收紧的情况下,房企上半年的资产负债率普遍上升,经营性现金流转负或大幅缩减,比如万科上半年实现经营性现金流为负42.55亿元,保利地产为负98.33亿元。但从最新公布的中期业绩报看,这种现象并没有在恒大身上出现。令人意外的是,恒大净负债率反而进一步大幅下降。

财报显示,2018年上半年恒大有息借款大幅下降615亿,净负债率降至127.3%,较2017年底降低56.4个百分点,超额完成今年目标。根据恒大的预计,2019年净负债将降到100%,2020降低到年70%。

恒大负债率下降与其战略转型有关。2017年年初,恒大启动战略转型,向“规模+效益型”发展模式以及低负债、低杠杆、低成本、高周转的“三低一高”经营模式转变。

作为战略转型的重要一环,去年11月恒大引入正威集团、苏定、山东高速等6家实力雄厚的的战略投资者,引入投资金额高达600亿。得益于此,去年年底公司的净负债率下降近六成。

在向新的发展经营模式转变的过程中,恒大今年上半年主动放缓拿地速度,土地储备规模转向适度增长。

上半年恒大共计购得土地储备68幅,并就现有19个项目进一步购买周边土地。新项目均衡分布于成都、杭州、西安、重庆、无锡、佛山、烟台等一二线及三线城市。新购土地储备建筑面积3086万平方米,平均楼面地价人民币1446元/平方米。

恒大研究院3月份表示,2018年恒大的土地储备预算金额将保持甚至略低于往年的增长幅度,“减少了土地款支出对于公司降负债具有重大意义”。

实际上,随着房地产市场调控逐渐深入,房企的资金链压力开始增大,加上政策的限制,不少房企在拿地方面都趋于保守。对于恒大,即使土地储备增速放缓,并不影响公司中期的销售及利润增长。

截至6月30日,恒大本集团总土地储备3.05亿平方米,原值人民币5130亿元,平均楼面地价人民币1683元/平方米,在龙头房企中为最低,且主要位于一二线城市和经济发达的三线城市,土地储备优质。此外,恒大还有大量未纳入土地储备的旧改等项目,总规划建面高达7285万平米,合计提供约5万亿的可售货值。这些土地储备若维持6000亿年销售额,足以支持未来8年的销售。

长期看,恒大融资能力强,在手现金充裕,目前现金余额达2579亿,未使用银行授信2010亿,未来在拿地方面较其他房企仍有很大优势。

高分红引市场瞩目

作为房地产行业“利润王”,恒大的高分红也是投资者尤为关注的焦点,过去多年来一直维持50%的分红比例。随着净负债率的下降,恒大上周一(8月20日),恒大推出168亿港元分红方案,创有史以来最高纪录,令市场一片惊叹。

一位长期关注恒大的市场人士预计对智通财经APP表示,恒大股东会预计最快在9月10日召开,股票除权最快在9月12日进行。这意味着,只要在9月11日前买入恒大股票即可参与此次史无前例的分红。

中金认为,随着恒大盈利能力持续提升,未来分红回报率还将每年稳步提升。预计2018年及2019年年度股息将达2.33港元/股与2.95港元/股,相当于9.5%与12%的分红回报率。

关于恒大的估值,夏海钧在业绩会上给投资者算了一笔,“现在恒大市值3700多亿港元,现在房地产行业平均PE是8倍,恒大只有5倍,差距很大。碧桂园PE是7倍,如果恒大是7倍,恒大市值应该是5200亿,如果和万科的13倍PE比,恒大市值要接近1万亿市值。”因此,他认为恒大的增长空间还远远没释放,公司现在效益好,股价低,恒大回选择在市场不稳定时回购,增加持股比例。