美团上市在即。智通财经APP获悉,美团已于近日开始评估投资者对其香港IPO的需求,筹集40亿美元资金。与此同时,大股东腾讯(00700)作为基石投资者之一,领投4亿美元。

美团CEO王兴曾在饭否上说道,“每一年都是最艰难的一年。每一年都是更艰难的一年。每一年都是最重要的一年。”

不知不觉中,美团这家2010年成立的互联网新经济公司,已走过了自己的第9个年头。而今年对于美团而言,也的确是“重要”的一年。因为这家公司即将迎来属于自己的“高光时刻”——在香港上市。

智通财经APP获悉,在6月25日向港交所递交上市申请后,时隔2个月,美团点评已于8月23日通过港交所上市聆讯。也就是说,如无意外,王兴即将迎来属于自己的敲钟时刻。

范围经济的成功实践者

在很多人眼中,美团是个“神奇的存在”。因为这家公司看上去“几乎什么都做”。以至于身边有美团APP的深度用户这样评论这家公司:“吃喝玩乐,衣食住行,无所不包”。

不过,正是因为其“无所不包”,对于投资者而言,明确界定其业务范围才显得更为重要。

于是,在递交的近600页招股说明书中,这家公司都在试图向投资者说明,“美团是谁”以及“美团去哪儿”。

翻看美团招股书,最引人注目的便是公司在开始“自我介绍”前的一句话,“我们的使命,是帮大家吃得更好,生活更好”。而这句话也从根本上界定了美团整体的业务范围,“从吃开始,走向生活”。

从公司品牌分布来看,目前美团旗下拥有4大品牌:美团、大众点评、美团外卖以及摩拜单车。这4大品牌涵盖了生活及信息服务、配送服务以及出行服务。

由此也不难看出美团的商业发展逻辑,即“以吃为核心,以此扩大用户规模,然后再向其他生活服务行业横向扩展”。

毫无疑问,美团的商业发展逻辑遵循了企业多元化战略中的一大要求,“公司经营的多种业务之间必须存在某种范围经济”。

公司以吃为出发点,进而转向生活服务领域全方面发展,使得公司得以对多个业务的剩余资源进行共享与利用,从而实现资源协同与规模效应。从美团公布的相关数据可以佐证这一观点。

智通财经APP观察到,2017年美团交易额达到3570亿元,同时公司还拥有3.1亿年交易用户以及440万活跃商家。此外,2017年公司MAU数据已达2.89亿。

一家独一无二的公司

不可否认,如今国内互联网企业的飞速发展与国外同行的“引路”有很大关系。在中国互联网企业中也或多或少可以找到谷歌、亚马逊等美国同行的影子。但美团却与众不同。

正如业内人士所评论,“现在几乎很难从海外为美团找到一家比较鲜明的对标公司”。

早年,当美团还致力于团购业务时,当时它的对标是美国同行Groupon。但在团购业务遇到瓶颈时,美国这家公司转型失败,以致公司市值目前仅剩25亿美元,甚至不到今天美团的1/20。

这意味着未来的路,美团需要自己摸着石头过河。那支撑美团持续运营的逻辑又是什么呢?我们可以从两个维度探讨这个问题:市场与内核。

美团拥有世界上独一无二的“生活”市场。

在美国,外卖几乎等于麦当劳、汉堡王以及Wendy's。以“速食”为主的快餐行业几乎都实现了连锁化和标准化,行业集中度高,而存在差异化和品质化的餐厅大多以堂食为主。这导致第三方难以介入商家与消费者之间的交易。

但庆幸的是,美团生于市场体量巨大、存在各地饮食差异以及美食数不胜数的中国。

智通财经APP了解到,2017年,国内生活服务行业的市场规模达到18.4万亿元,并有望在2023年增长至33.1万亿元,其中食品零售和服务行业的市场规模是8.7万亿元。

庞大的行业规模以及高度分散的市场为美团深度介入这个市场提供了巨大想象空间。

2017年,国内生活服务行业的线上交易规模大约为2.7万亿元,预计到2023年可以达到8万亿元,其中美团占比=已达13.2%。而2017年食品零售和服务行业的线上化率为13.4%,预计2023年有望达到29.5%,14.1万亿元的市场规模。

除此之外,中国市场的另一大优势在于消费者集中居住的环境。城镇化加速了国内城市集群的建立,也在一定程度上聚集了有共同生活消费需求的客群。

截至目前,中国的人口数量已是美国的4.3倍,而城市人口密度更是美国的7倍以上。

以外卖市场为例,即使在国内二三线城市,城市人口集中度也相对较高,以至于我们可以经常看见美团外卖小哥在一个小区为很多户人家提供外卖,配送效率很高。反观美国,由于美国人居住比较分散,外卖员在半个小时内也仅能外送几户人家,配送效率可想而知。

结合美团的品牌与业务,我们可以清晰地看到,公司目前几乎所有业务都受益于中国这一消费市场,这也使得美团能够建成围绕整个市场的生态闭环,从而建立起在这一特殊市场下的业务护城河。

除市场因素外,美团持续运营的逻辑还包括“深入交易”这个商业内核。

互联网行业的根本逻辑在于流量,但互联网公司持续经营的根本逻辑却在于流量变现。

美国的点评网站Yelp应该是目前国内几乎所有点评网站的对标公司。这家公司的商业模式在于通过APP让消费者在其所在位置附近,根据点评上积累的大量用户留言以及真实的点评数据的评分来寻找餐厅。

不过这家公司至今都未找到合适的变现方式,广告依然是其目前的主要收入来源。这与点评主业关联度仍有欠缺,使得近年来Yelp的业绩一直波动较大。

美团的商业模式与Yelp截然不同的一点在于,美团介入了消费者与商家之间的交易。

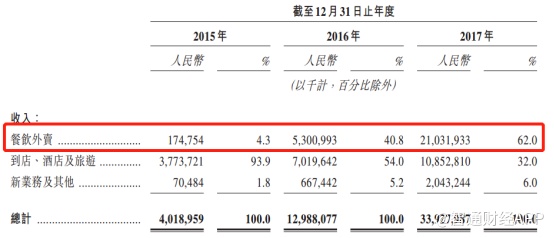

目前影响美团餐饮外卖营收的主要因素包括:平台交易金额、交易用户数及活跃商家规模等。美团餐饮外卖在2015-2017年从收入1.75亿元猛增至210.32亿元,复合增长率高达996.3%,体现出良好的变现效率。

未来公司盈利能力可期

如今,美团要跻身重量级公司行列,主要短板就在于盈利状况。未来能否实现长期稳定的盈利,这是投资者最为关心的问题。

有效的盈利模式不仅需要市场占有率,还需要行业发展到达一定阶段。纵观目前国内电商、游戏等热门行业,其头部公司早已利用互联网的规模化和网络效应建立起行之有效的盈利体系。

但与传统线上电商不同,基于生活服务的线上交易规模如今仅有2.7万亿元,还有很大的发展空间,而行业的不断发展则会带动美团营收进一步提升。

从招股书可以明显看到,随着公司交易额和用户规模逐渐扩大,公司的收入也在快速增长。2015-2017年,公司收入从40亿元增长到339亿元,复合增长率高达191.1%。

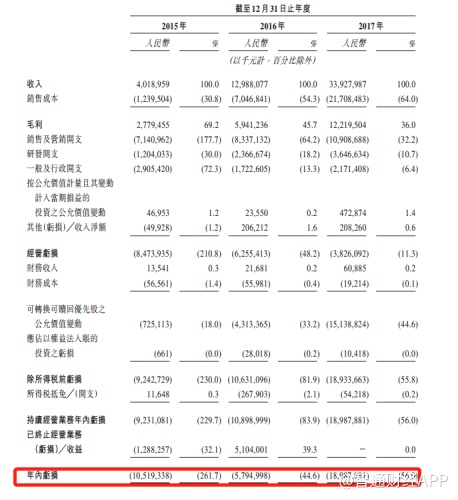

收入快速增长的同时,公司的亏损正在逐渐收窄。公司2015年亏损59亿元,2016年亏损54亿元,2017年亏损28亿元,离扭亏为盈越来越近。

近年来,团购、外卖等行业竞争程度有所缓解,毛利率减缓的速度正在下降,而公司期间费用率也得以明显改善。而且,目前本地交通服务行业正趋于规范化,同行之间的补贴大战或将受到一定限制,这有利于公司进行进一步控制费用,从而让公司费用率进一步下滑。因此,公司未来的盈利能力值得期待。