2017年以前,浙商银行(02016)因业绩高速增长及稳健的高ROE水平,被称为是银行界的一股清流。但是到2017年,与大多数银行一样,浙商银行也不得不遭遇成长的“阵痛”,出现业绩增速放缓,因此“市场先生”对其前景展望亦稍显悲观。

智通财经APP获悉,据wind数据显示,年初至今港股市场银行板块已累积下跌近10%,因此,银行个股的最新财务指标对市场显得尤为重要,那么对于刚刚公布半年报的浙商银行,其业绩能否修复“市场先生”的悲观情绪呢?

资产质量向好

从浙商银行的成长轨迹来看,2016年,大多数上市银行利润增速放缓,个位数增长已成为常态,有些银行甚至步入负增长时代,而浙商银行在这一年仍交出异常靓丽的成绩单,净利润高达102亿元人民币(单位下同)。

伴随着金融去杠杆、银行监管趋严,浙商银行也无法避开成长的“烦恼”,净利润增速随之放缓。

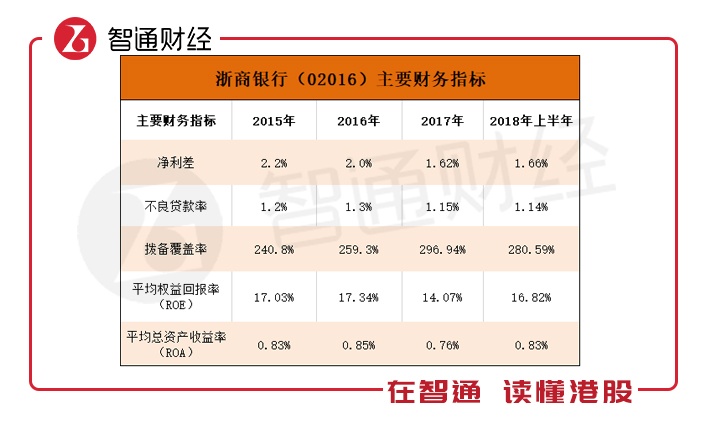

最新半年报数据显示,通过纵向对比浙商银行过去三年的主要财务指标,其各项重要指标已呈现好转。

首先,从资产负债表的项目来看,截至6月30日,浙商银行资产总额16321.72亿元,较2017年末增长6.21%。客户贷款及垫款总额7960.29亿元,增速更是达到18.3%,规模增长的同时资产结构持续优化,压缩同业资产加大信贷资产投放成效显著;客户贷款及垫款总额占总资产比重提升4.99个百分点至48.77%;同业及其他金融机构存放及拆入款项余额占总负债比重下降1.18个百分点。相应的,经营业绩也取得了与规模业绩相匹配的增长,期内归属于银行股东净利润为64.86亿元,同比增长15.54%。

从盈利能力上来看,平均总资产收益率及平均权益的回报率分别达到0.83%及16.82%,较上年同期分别提高0.03以及0.28个百分点。重要财务指标改善,是浙商行坚持服务实体经济、持续优化业务结构、提高各项资源运用效率的体现。

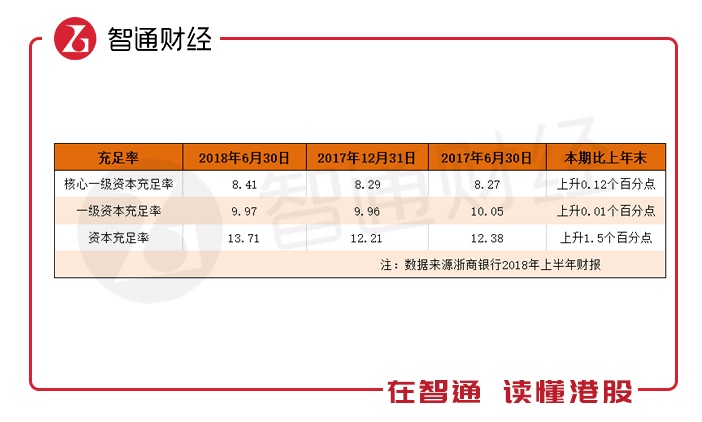

从资本充足水平来看,资本充足率13.71%,比上年末增加1.5个百分点;一级资本充足率9.97%,比上年末增加0.01个百分点;核心一级资本充足率8.41%,比上年末增加0.12个百分点。资产质量方面,不良贷款率1.14%,比上年末下降0.01个百分点,不良贷款生成率和迁徙率均有所好转。该行2018年6月末拨备覆盖率280.59%,仍保持行业较优水平。

值得注意的是,逾期90天至1年贷款余额和占比较上年末实现“双降”。这些都表明浙商银行用实际行动向投资者们证明其提升风险管理能力实现高质量发展并非只是喊喊口号。

市场疑虑或将消除

对于银行而言,除了不良率,另一影响净利润增速的重要指标则为净息差。

浙商银行因在2017年净息差有所下降,因而市场此前预计未来浙商银行的净利息净收入将进一步下滑的可能性还在增大。

从最新的半年报数据来看,该行净息差由去年同期的1.75%上涨至1.88%,上升了13个基点。

智通财经APP认为,浙商银行净息差的改善,首先源于负债结构的变化,同业负债和同业存单规模减少,客户存款规模占比提高,负债端成本下降。如期内客户存款余额9059.59亿元,较上年末增长5.27%。

如果说负债端主要是衡量银行获取资金的能力,真正产生利润的还是资产端。期内,该行的生息资产平均收益率由去年同期的4.24%上升至4.73%。

其中贷款及垫款利息收入达200.48亿元,同比增长56.83%,主要是由于贷款规模增长及平均收益率上升。

其实,该行净息差获得改善,也与中金预期一致,如中金认为目前息差已处于低位,社融严控后的信贷定价上行和准备金下调将推高银行息差,并预计2018-2020三年间银行息差将上行8-10基点,相当于在2017息差2%水平上行4-5%。

智通财经APP注意到,期内,浙商银行中间业务收入提高,业务结构持续改善也是盈利提升的重要因素。中间业务因受监管鼓励、资本占用低、稳定性好等特点,可以说是商业银行核心竞争力和创新能力的重要体现。

值得一提的是,此次财报的另一大亮点,为信贷结构持续优化,进一步深化小微业务金融服务。

期内,该行个人存款余额911.99亿元,较年初增长63.77%;个人消费贷款和个人房屋贷款余额497.23亿元,较年初增长29.2%,不良率0.19%,资产质量继续保持优良。

普惠金融可持续发展能力进一步增强,国标小微贷款余额2038.80亿元,较上年末增加216.74亿元,增速11.90%,小微贷款在各项贷款中占比超25%。

由此可预判,此前“市场先生”对浙商银行“个人业务占比低、资产质量连续下降业务脱虚向实”的质疑可以大抵消除了。

向“转型要业绩”

目前各家银行业务回归表内,存款压力以及资本压力同时加大,很多银行不得不被迫缩表,重新思考银行业务转型。

因此“向转型要业绩”已成为浙商银行应对经济新常态以及监管趋严态势的必然选择。

智通财经APP查阅上海清算所官网发现,8月20日,浙商银行基于此前区块链技术研发的应收款链平台,仅耗时15天,便成功发行银行间首单应用区块链技术、直接以企业应收账款为基础资产的证券化产品--“浙商链融2018年度第一期企业应收账款资产支持票据”。基础资产囊括了数家智能制造、电子通讯、医用科技等先进行业的企业签发给其上游的应收账款债权。

除了成功发行国内首单区块链应收款ABN,浙商银行近几年致力于金融创新的最大亮点则为助力企业流动性服务的三大平台:池化融资平台、易企银平台和应收款链平台。

浙商银行从2014年开始探索“企业流动性服务”,并于2014年10月28日,推出了业内首家“不挑票据”的涌金“票据池”。业内人士称,池化融资平台相当于为企业建了一个金融资产的“蓄水池”,企业可以把票据、应收账款、理财产品等资产质押入池,灵活转化成随时可用、额度可调节的融资产品,达到“蓄水、分流”效果。

此后,浙商银行按照“互联网+实体企业+金融服务”思路,打造了一个开放的创新型综合金融服务平台——易企银,以帮助企业整合内部资源和供应链上下游资源。

应收款链平台是浙商银行于2017年推出的新平台,通过区块链技术实现企业应收账款的流转和支付,减少现金流出及负债形成等,激活应收账款降低杠杆率,也能 “输血”中小微企业。

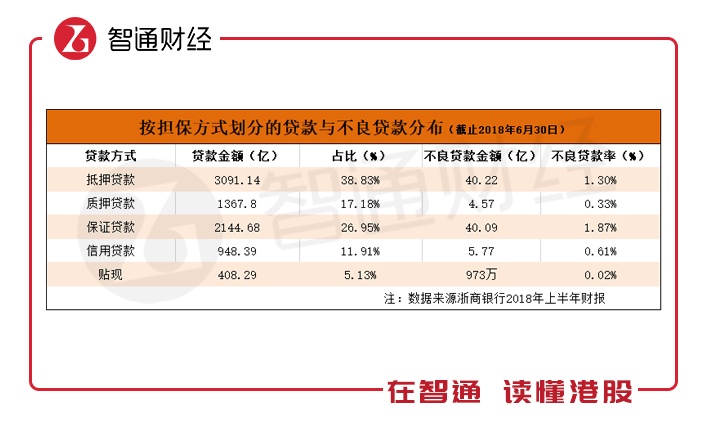

截至2018年6月末,该行三大平台服务企业超1.9万户,融资余额近3000亿元。财报数据显示,截至报告期末,浙商银行质押贷款1367.8亿元,比上年末增加173.00亿元,增长14.58%,主要得益于本集团“票据池”、“资产池”等创新业务的快速发展。

由此可见,浙商银行通过启动大数据、区块链等先进科技,已将金融科技定位其转型的“核动力”,其转型不是一纸文件或一摞制度,而是针对经营管理实现精准的自我调整,并以最有效的方式服务客户的需求,找到其生存和发展的基础。

估值修复可期

对于银行业而言,近些年来,屡次经历被唱衰。第一轮为互金崛起,银行业受到冲击;第二轮杀估值为2014年后,我国银行业高增长高净利率的“黄金时代”过去。第三轮杀估值则始于2018年以来的金融强监管。

(行情来源:富途证券)

目前来看,我国经济从高速增长向中高速增长换挡,面对金融变革,谁能不断思变,拥抱金融科技,加快经营转型,谁就能受到市场资金的青睐,毕竟银行股有着稳定的派息,及高于大多数行业的ROE。

此时的浙商银行,已从前期的高位4.79港元回调近20%,市净率仅0.7,对比其最新的业绩表现,相信聪明的投资者已能做出理性的判断。