本文来自“李迅雷金融与投资”微信公众号,作者为李迅雷、梁中华。

从今年前7个月的数据看,拉动经济的三驾马车都显得乏力,但固定资产投资增速降至5.5%的历史新低背景下,唯独房地产开发投资增速还超过10%。按照国内规律,房地产销售增速要领先于房地产投资增速大概半年,然而这一波房地产周期中,商品房销售增速已经下行了一年半时间,而房地产投资增速却不断走出新高,房地产销售领先投资的规律为何失灵了?是什么支撑了房地产投资的高增长?高增长的背后存在哪些结构性问题?而这些问题在长期又意味着什么?本文依据房地产的结构变化,来预判房地产投资的未来趋势。

房地产投资高增:全靠土地购置支撑

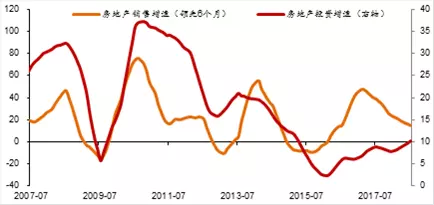

今年以来,房地产投资成为经济的一大亮点。在工业生产、固定资产投资增速均出现下行的背景下,截至7月,我国房地产投资累计增速依然稳定在10.2%的位置,而去年全年增速也只有7%,也就是说今年的房地产投资增速还出现了回升,成为固定资产投资增长的主要支撑力量。

从另一个角度看,以往房地产销售领先投资大概半年左右,但是这一轮房地产销售增速从2017年初就开始大幅下滑,但是直到现在房地产投资增速不降反升,销售领先投资的规律似乎“失灵”了。

房地产投资增速和销售增速的背离(%)

资料来源:WIND,中泰证券研究所

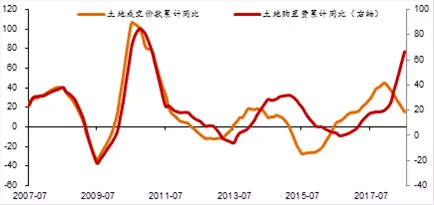

那么房地产投资为何高增长呢?其实看一下投资结构就会一目了然。房地产投资主要包括两块,一块是建筑安装投资,另一块是土地购置费。事实上从2017年初以来建筑安装投资增速就一直在大幅下滑,今年前七个月同比下降了4.1%。而土地购置费增速则一直在走高,前七个月同比增幅高达72%,是推升房地产投资整体增速的主力。

但是土地购置仅仅是土地使用权的转移,并不创造GDP,而建筑安装投资和GDP增长更相关,其增速的下行甚至负增长可以解释今年以来工业经济的减速。而且剔除掉土地购置费用后,房地产销售对建筑安装投资的领先关系再度成立。

土地购置和建筑安装投资增速的背离(%)

资料来源:WIND,中泰证券研究所

那么房地产总投资未来依然会维持高增长吗?其实也很难。一方面,房地产调控政策依然从紧,销售端很难有大的起色,这就决定了建筑安装投资增速的下行趋势难以改变。另一方面,土地购置费是按照实际付款额分期计入房地产投资的,其实是一个相对滞后的指标,滞后于土地成交状况。

而今年以来土地成交价款(反映土地成交合同金额)同比增速已经大幅下台阶,这也意味着土地购置费高增长的局面难以持续,未来或趋于放缓。这也意味着房地产总投资会逐步减速。

土地成交额和土地购置费增速的相关性(%)

资料来源:WIND,中泰证券研究所

地产结构分化,大小城市冰火两重天

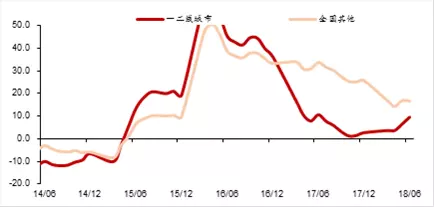

从结构上来看,房地产市场也在分化。首先看销售端,大中城市和小城市的房地产市场可谓是冰火两重天。2016年底调控政策收紧后,一二线房地产销售就在不断降温,销售金额增速2016年高达36%,2017年降至2.7%,今年前6个月尽管因低基数反弹至9.6%,但和2016年不可同日而语。

而全国其他中小城市2016年房地产销售额增速高达33%,2017年也有26%,当前仍有17%的高增长。中小城市房地产销售的火热主要仍是受到棚改货币化的推动,棚改实物安置是拆房子给房子,居民无法加杠杆,但如果拆房子给货币,居民加杠杆的作用是非常明显的。

根据百城住宅价格数据,截至2017年末三线城市住宅价格指数同比仍在12%以上,高于二线的7.7%和一线的1.4%;而根据统计局发布的70城二手房价格数据,三线城市房价涨幅也高于一二线。此外,通过增加房地产相关的互补品消费和推升房价带来的财富效应,棚改货币化安置对中小城市消费或也起到了一定的刺激作用。

大小城市房地产销售增速的背离(%)

资料来源:WIND,中泰证券研究所

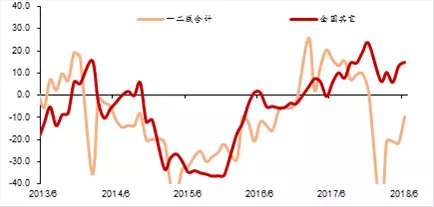

其次在投资端,大中城市和小城市房地产投资增速也出现背离。本轮房地产投资从2016年初开始触底反弹,但调控政策收紧后全国房地产销售逐步降温,一二线城市房地产投资增速从2017年开始下滑,截至今年6月末已经降至6.2%。但是一二线以外的中小城市房地产投资却一路高歌猛进,当前已经达到14%的高增长。

大小城市房地产投资增速的背离(%)

资料来源:WIND,中泰证券研究所

而中小城市房地产投资高增长的主要推力依然来自土地成交的活跃。今年上半年一二线土地购置面积同比减少了近10%,而全国其它城市土地购置面积依然保持了15%的高增长。

回顾2014-15年的时候,全国房地产高库存问题严重,而问题最大的其实就是中小城市,政策通过棚改货币化安置来消化这些城市的房地产库存,但当前三四线城市房地产库存水平也仅是降到2014年左右的水平,如果这个时候中小城市再因为短期政策刺激带来的房地产市场火热而增加投资,似乎有悖于政策的初衷。

大小城市土地购置面积增速的背离(%)

资料来源:WIND,中泰证券研究所

人口流向难逆转,勿把短期当长期

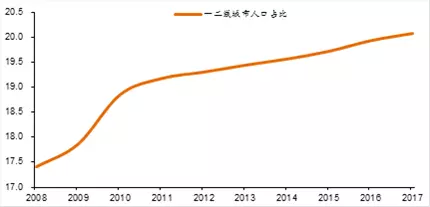

长期来看,人口从农村向城市、从小城市向大城市流动,是全球各国城镇化发展的一般规律,我国也是如此。在十年前,我国一二线大中城市人口占比只有17%,而截至去年末已经突破了20%;从人口增速来看,过去五年一二线城市常住人口增速都在1.2%以上,而全国其他地区的增速不到0.4%。在农村地区、小城市和大城市的软硬基础设施差距较大的情况下,人口向大中型城市集中仍将是城镇化发展的趋势。

正如前面提到的,为了解决前期政策刺激过度带来的房地产库存问题,政府近几年提高棚改货币化安置比例,刺激了中小城市房地产市场的短期“繁荣”。但是从人口流动规律来看,中小城市长期是缺乏需求支撑的,所以看似销售、价格、投资均火热的三四五线房地产市场,待棚改“大潮”褪去,或许仍会令人深感忧虑。

一二线城市人口占比不断上升(%)

资料来源:WIND,中泰证券研究所

小结

如果说2016年初出台的刺激房地产投资政策主要是为了稳增长,棚改货币化和PSL成为三四线房地产去库存的利器。那么,这两年来土地购置费的攀升主要是地方政府的“营销”贡献,因为失去了土地财政,不少地方政府的运转现金流都成问题。

但是,今年以来,土地拍卖流拍数量高达800多宗,且流拍比例还在继续提高,土地拍卖价格也出现了明显回落,“地王”不再出现,这意味着依靠房地产来维持经济运行的模式越来越难持续了。

更长远看,人口的集聚在推进,人口自然增长率在下降,这两大趋势都将使得国内大部分城市的房价缺乏人口支撑,中国经济步入存量时代。而房地产投资,说白了也将步入存量时代,前期投多了,后期必然会少投。类似于朝三暮四或朝四暮三的情形。大致判断,从第四季度或最晚明年开始,房地产开发投资增速将不断回落。(编辑:王梦艳)