智通财经APP获悉,8月22日,小米集团(01810)在中期业绩电话会上给公众带来了自上市以来第一份响亮的答卷。上半年营收同比增长75.4%,经调整利润同比增长62.2%。据大摩近日发表的研究报告指出,小米上半年收入高于该行预期10%,纯利更是高于所预测的34%。整体而言,小米此次的二季度业绩不仅增长超预期,更可谓是业务板块多点开花。

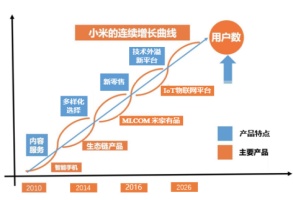

实际上,在小米业绩公布前,便有众多大行对小米本次的业绩表示看好。各行预计小米2018年度非通用会计准则(non-GAAP)下纯利70.66亿-94.52亿人民币不等,同比增幅在30.9%-76%之间。在各家大行的预测依据之中,提到最多的关键词有:用户,市场份额,硬件,IoT,新零售,生态圈等。总结下来,无外乎围绕三大主题展开:用户、生态系统、物联网。而反观小米此次的业绩增长,也都不出意外地围绕这些领域展开。

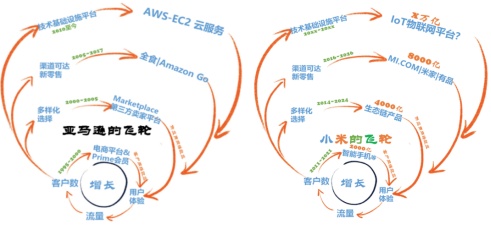

面对上述商业模式的关键词,大摩将他们归纳为“硬体+互联网+新零售”的铁人三项模式。建银国际将其归纳为硬件与互联网综合生态系统。然而智通财经APP认为,若要更系统地理解小米上述商业模式的特点,西南证券所提出的对标亚马逊“飞轮效应”框架,能够更好地将以上关键词系统地串联起来。

在“飞轮效应”框架理论中,驱动用户增长的飞轮共有三个,互相之间,环环相扣、协同联动。要理解推动小米此次业绩飞涨的内生动力,顺着“飞轮效应”脉络来看,思路显得更加清晰。

维持用户增长的“飞轮效应”框架

对于互联网公司来说,其护城河的本质即为网络效应。“飞轮效应”框架中的飞轮即代表公司的网络效应。在“飞轮效应”框架中,用户数量和价值的增长是整个理论的核心。

概括而言,推动小米增长的“飞轮”有三:

第一个飞轮,也是小米最核心的飞轮,即产品驱动的用户增长。通过手机、电视等核心内容承载型产品核心自研硬件+互联网服务的不断迭代,小米吸引并建立了庞大的用户群体,也形成了小米未来所有扩张的基石。

第二个飞轮,即供应商驱动的用户增长。小米以手机周边作为生态圈投资的第一圈层向外扩展,如今小米已投资了200多家企业,通过自产及与生态链企业合作的方式,不断向智能硬件到生活周边延展,通过消费领域多样化对冲了科技公司的不确定性。

第三个飞轮,即技术驱动的用户增长。小米的IoT生态在客户和供应商驱动的基础上派生而来,其核心在于智能设备连接数,客户和供应商导致的设备连接数增加,降低了IoT平台维护成本,也增大了用户粘性。

以上即是小米“飞轮效应”的基本框架,核心的内容能够承载型产品为小米带来足够的用户基础,从而保证供应商的增长需求。生态链产品多样化进一步为小米扩大用户族群,同时也提升了用户粘性。在生态圈的基础上,IoT泛互联和AI泛智能的技术赋能使小米得以收集用户数据,通过大数据进行分类和分析,实现生态链内部新陈代谢,夯实用户忠诚度。

效果几何?

小米客户、供应商两大飞轮目前已飞速旋转,带动技术第三大飞轮引擎逐步发力。三大飞轮相辅相成,最终实现的结果体现在两方面:一是通过客户、供应商增长吸引新客户。二是通过生态链建设以及技术赋能留住老客户。

吸引新客户

小米手机的成功有目共睹,其极致性价比+客户第一+长期价值的模式已为其积累了达1.7亿的MAU。据IDC数据显示,在同期市场大幅下滑6%的情况下,小米18Q2在中国区实现销量达1450万台,仍企稳小幅增长。此外,在前五大品牌中,小米ASP也达最大增幅。

在海外市场的表现也是不甘落后,在印度和印尼保持领先态势。海外市场收入已占总收入的36.3%,二季度收入同比增长151.7%。在印度市场,已连续四个季度稳居市场份额第一。印度二季度销量达1000万台,占全球总销量的31%份额。印尼市场出货量位居该国第二,份额从8%增长到23%,直逼第一宝座。

高管还向智通财经APP指出,欧洲将是小米在海外市场的下一个重点目标。目前,小米的欧洲市场份额排名第四位,产品结构调整正在进展之中。

另外,同为小米核心智能硬件的小米智能电视表现也很迅猛。据奥维云网(AVC)数据显示,2月小米电视超过众多品牌,4月出货量更是跃居中国第一。小米高管透露,小米TV增速在350%,在中国已有12-13%的市场份额,仍需要与同行拉开差距仍有巨大增长机会。2月份进入印度也表现出色,受到印度政府大力支持,当地生产商不仅提供了税收减免,还帮助他们控制供应链,旨在成为印度线上最大的电视品牌。

小米空调业务也将逐起步,据小米高管称,小米的空调业务已有2年3年时间考虑和计划,7月底已经开始试验做空调,目前空调的销售获得极大欢迎。

在核心智能硬件迅猛发展的同时,小米以手机周边为切入点的生态系统也不断向智能硬件、生活周边扩散。4年来,已经投资了220家公司,其中生态链企业有100家,生态系统逐步完善。

目前和小米泛集团公司的核心关系圈包括小米、小米生态链公司、米家、小米之家、金米、顺为资本、MIUI(米柚),以及小米商城。完善的生态系统吸引了大量的顾客,高客流量的产生又吸引了新的供应商加入。8月22日还有消息称,小米旗下生态链公司云米拟赴美IPO筹2亿美金,最早今年有望上市。这已是自华米上市后,第二家拟IPO上市的生态链公司。以上可以得出结论,小米第一、第二飞轮在二季度动力保持十分充足。

留住老客户

目前,小米的生态圈刚刚形成,基于 IOT 泛互联和 AI 泛智能的第三个飞轮前景可期。

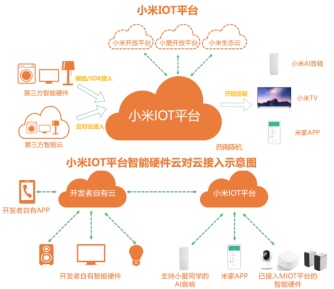

IoT的设备节点为小米提供了更多的数据和连接可能性,形成大数据得以为AI模型所利用,这也是小米庞大硬件产品和生态链背后最具价值的副产品。

米家和小爱同学的存在,则使得小米的全球最大的消费级IoT物联网平台得以实现。二季度,小米loT业务收入达104亿元,同比翻倍,互联网月活率达2.07%。截止到月底,链接的设备已超过1.15亿台,环比增长15%,设备带来用户黏度。拥有5个设备的用户已超过170万人。

目前,小米MIUI用户已超过3亿,MAU超过2.07亿,同比增长41.7%,成为小米互联网收入的主要来源。2017年3月,作为AI和IoT的完美交集,小爱同学正式问世。据小米官方数据,AI平台小爱同学二季度月活超3000万人,比一季度1000万人超一倍多,可运用到多个平台中。AI音箱去年总唤醒次数达21亿次,未来想象空间无限。

自小米两年前确定人工智能为公司核心战略后,人工智能平台工程师如今已接近1000人,自研深度学习平台并正式开源,运行效率高于其他平台。

当前的小爱同学能力已覆盖内容、工具、互动等近百个细分领域,同时小爱开放平台也允许第三方开发者开发各种应用场景下的语音技能和语音服务、接入智能硬件设备等。

不论在当前发展水平,还是未来发展前景来看,小爱同学展现出未来的前景都很光明。再加上米家和内部的互联平台实现跨平台计算,小米的第三只飞轮也可谓潜力十足。

整体来看,小米此次实现了上半年76.1亿元人民币的利润,扭转了去年同期亏损人民币198.3亿元的局面。除上市前向雷军支付股份为基础的99亿元薪酬揭开了行政开支剧增之谜外,小米二季度财报多点开花可谓不无道理:

智能手机增长提供的第一飞轮动力强劲,出货量增速达到了全球第一。电视跃居中国第一,IoT业务收入翻倍,MIUI月活用户破2亿,互联网收入也增长强劲。第二飞轮卷起的生态链效应也加速显现。随着生态链系统逐步更加完善,小爱同学能力未来必将更加强劲。随着一、二飞轮的带动,小米的第三飞轮也开始进入加速阶段。不久的将来,相信三轮齐飞的日子指日可待,带动小米驶向更遥远的彼岸。