本文来自中泰国际的研报《金山软件(03888):《云裳羽衣》收入逊预期,重磅大作推迟发布》,作者为中泰国际分析师许汉豪。

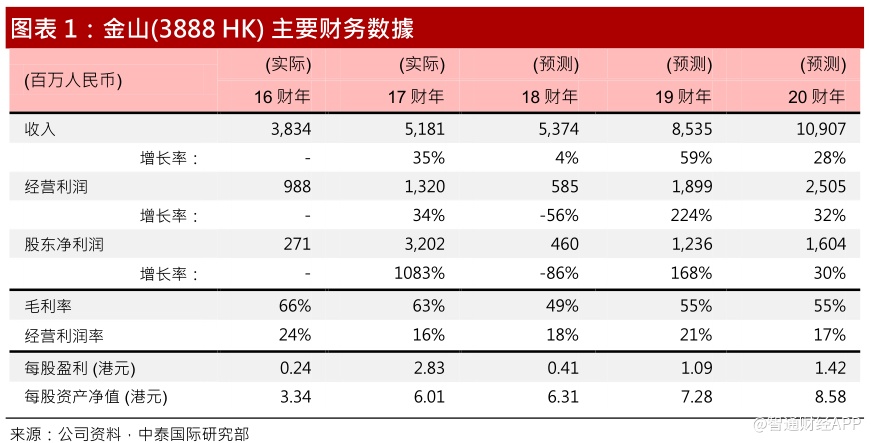

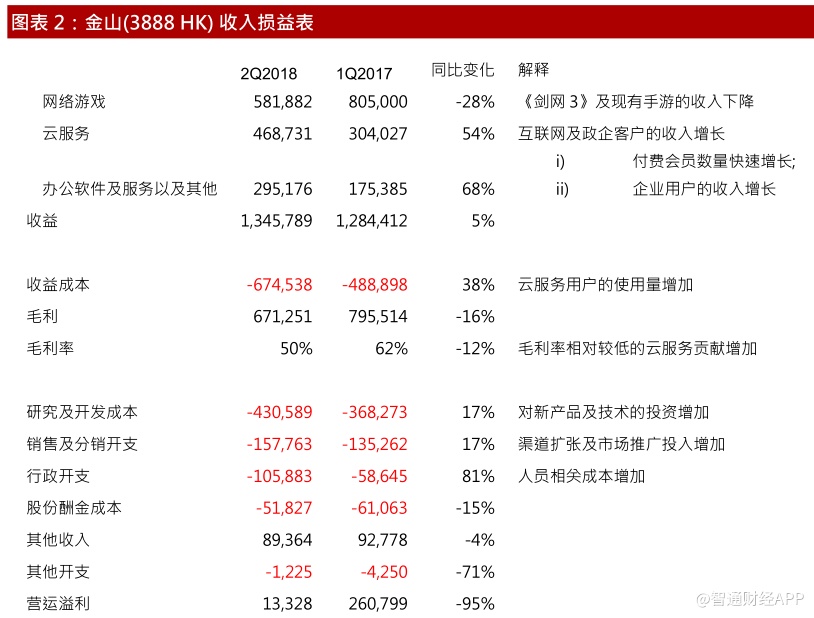

智通财经APP获悉,金山软件2018年第二季度实现营业收入13.5亿人民币,同比微升5%,环比上升7%,低于中泰国际预期。第二季度网络游戏、云服务和办公软件占收入总额分别为43%、35%、22%;分别为5.8亿、4.7亿、3.0 亿元人民币,同比分别大幅下降28%、大幅上升54%和68%。毛利率为50%,同比下降12个百分点,环比上升1个百分点。归属母公司股东同比大幅下滑60%至1.0亿元人民币。二季度每股盈利为0.07 元人民币,同比下跌63.2%,环比下跌22.2%。

《云裳羽衣》财务表现逊预期, 新游戏延迟发布

游戏第二季度营收再度令人失望,主要由于寄于众望的《云裳羽衣》收入低于预期和现有游戏的自然回落。为避开生存类游戏和短视频的影响,公司计划将《剑侠情缘2》手游、《仙剑奇侠传4》和《剑侠情缘3》手游分别延至今年10月、今年第4季和明年2季才推出。

《云裳羽衣》玩法过于新颖,未被玩家接受致财务表现不如预期,中泰国际认为延后新游戏的发布时间很可能对今年度财务构成压力,下调今年游戏营收预测至同比下跌 30%。

WPS推新产品,收入优于预期

二季度办公软件收入保持强劲增长,截至六月底全球月活跃用户(DAU)增至3亿。公司在七月发布多款重磅新作包括WPS Office 2019、WPS

Office for Mac和WPS 文档。C端和B端增值服务收入均同比增约60%,主要增长动力来自付费会员数并成功控制广告收入增速至同比约10%。

中泰国际看好金山在该领域前景,全年收入预测从原来的同比增50%提升至同比增55%。

金山云增长略低于预期,预计亏损仍然持续

金山云二季增长低于预期的同比60%,7月联合小米发布了“1KM 边缘计算”, 将连接小米的IoT设备。据IDC 统计数据显示,到2020年将有超过500亿的终端和设备联网,其中超过50%的数据需要用上边缘计算。

今年云业务因市场竞争加剧,管理曾预期今年云业务亏损可能高于原本预期。但中泰国际仍然看好金山软件云业务前景,相信云业务可受惠于小米云的合作,保持高速增长,下调云业务全年收入同比增57%。

投资建议:由于预期下半年游戏业务竞争加剧,中泰国际相信下半年股价增长可能乏力,但长远仍向好,所以下调18/19年EPS分别从0.81/1.22 至0.41/1.09港币,并按照2019年17.3倍市盈率将公司目标价从25.6港元下调至18.53港元,维持“增持”评级。

风险提示: (1) 游戏业务竞争加剧;(2)游戏审批牌照时间延期;(3)WPS增速放慢。