近期彩客化学(01986)集团主席戈弋连续增持公司股份,公司股价近一个月已经累计上涨近40%(见智通财经“彩客化学(01986)单月累涨39.22% 龙头地位无可撼动”)。

智通财经获得的资料显示,彩客化学是一家染料、颜料及农药中间体等精细化学品龙头生产商。据官方资料,它是世界上最大的DSD酸、DMSS生产商,世界第二大DMAS、DIPS生产商。同时它还是世界上最大的PNT需求商,以及世界三大硝基甲苯生产商之一。

今天智通财经就带大家一起看下,这家去年6月底在港交所主板上市,隐藏在细分领域里,以“彩”为名的化工巨头,在当前市场状况下,还能继续出“彩”吗。

DSD酸占世界市场57.4%

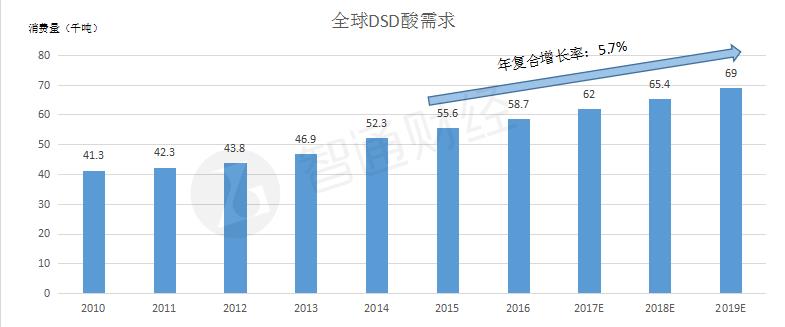

据智通财经了解,全球范围内,DSD酸的制造商不超过20家。而随着社会生活水平的提高,家庭对卫生用纸消费需求的增长等,全球DSD酸需求,预计将在2020年前,可保持5.7%的复合增长率,由目前的约5.9万吨,增长到2019年的6.9万吨。

作为OBA主要染料中间体的DSD酸,可广泛应用于造纸、纺织及洗涤剂等具备稳步增长需求的成熟行业,且暂时没有可比较的替代品。而彩客化学所生产的DSD酸,世界市场份额已经达57.4%。

除染料中间体DSD酸,彩客化学在颜料中间体DMSS的市场上,也拥有重要地位,以27.4%的世界市场份额,同样占据世界第一。

DMSS主要应用在汽车涂料、食品颜料、医药颜料及建筑涂料上。受益于油墨、涂料及塑料行业需求的不断增长,以及下游应用的扩大,彩客化学在DMSS市场上的收益,仍有增加的可能。

此外,在颜料中间体DMAS,以及农药中间体上,彩客化学都以规模和技术优势,在市场上居于领先地位。

新增农药中间体业务表现优异

2015年,彩客化学成功引入上游产品一硝基甲苯,进入农药中间体领域,开拓了更大的市场。

2015年底和2016年初,彩客化学租赁的东奥化工一期和二期厂房开始营运,迎接农药中间体销售旺季。而伴随着一期和二期工程的运营,彩客化学的一硝基甲苯产能也增加一倍,从原本的4万吨,扩展到8万吨,使其成为世界三大一硝基甲苯生产商之一。

智通财经查阅彩客化学年报发现,2014年,彩客化学收入主要来源为DSD酸及其他染料中间体和DMSS及其他颜料中间体,二者收入分别为7.12亿和1.85亿,占全部收入79.38%和20.62%。据智通财经了解,一硝基甲苯也是彩客化学主要收入来源之一的DSD酸的上游产品,一硝基甲苯实现稳定供应,将对DSD酸产品的生产和价格稳定起重要作用。

到了2015年,虽然由于石油价格下跌,DSD酸价格下调22.1%,但是由于一硝基甲苯销售的增加,收入压力大大缓解:2015年DSD酸及其他染料中间体、DMSS及其他颜料中间体和一硝基甲苯等的收入分别以5.52亿、1.86亿和1.38亿占全部收入63.04%、21.19%和15.77%。

即在DSD酸收入下降1.6亿,降幅达22.51%的情况下,新增业务一硝基甲苯的销售收入基本填上了。

智通财经获得公司年报显示,进入2015年第四季度及2016年第一季度的传统销售旺季,彩客化学ONT及OT农药中间体的新产品销量及销售价格,较之前均已显著提升。2016年5月,彩客化学宣布,完全收购了东奥化工,预计2016年度这部分收入将得到加强。

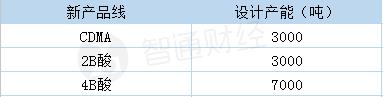

新的产品线CDMA、2B酸和4B酸还在增加。新增业务表现良好,说明未来财务增长依然可期。而从2016年开始,油价有所回升,加上2015年实施的整合策略将在2016年显现,预计将有大的改观。

主要客户为国际化工巨头

作为世界级的化工龙头,彩客化学在收入的很大一部分来自海外。

据智通财经了解,除中国市场之外,2015年,彩客化学大约43.8%的销售收益来自印度、德国、美国、日本等海外国家。这对分散地区经济波动风险,降低对单一市场的依赖度很有帮助。

同时,为增强市场地位,彩客化学的生产及研发技术在行业内一直保持领先地位,产品竞争力较高,达到国际先进水平。

得益于领先的市场地位,彩客化学定价能力强大,在2015年石油价格下降达35.0%的情况下,主要产品DSD酸价格下调22.1%,而且91.1%的产品是直销。

从客户关系看,彩客化学客户关系也比较稳定,前五大客户销售收益占全部销售收益的46.8%,最大单一客户交易额占集团总收入10.25%,其中的主要客户保持了达9年的合作关系。

主要客户则包括世界及国内知名的化工公司昂高、巴斯夫、Indulor、传化等。

由于中间体的特性和质量直接影响终端产品的色泽,因此产品一旦进入国际化工及化学品生产商的供应链,就不会轻易被取代。因此客户关系的维护相对比较稳定。

而在政策上,一个利好消息是,近年来中国政府不断加大对精细化工行业的监控,部分未合规竞争对手逐渐被淘汰。这给彩客化学这种行业龙头增加产品竞争力及市场占有率,提供了更好的环境。

为了扩大规模,丰富产品组合,2015年9月,彩客化学投资设立了彩客投资,未来继续深入整合上下游产业,并进行选择性并购。

产能持续扩大财务增长可期

根据2015年年报,截至2015年12月31日止年度,彩客化学收益约8.76亿人民币,比2014年同期下降2.4%;毛利2.70亿人民币,比2014年同期下降21.2%。

财务数据下降的主要原因,是由于颜料和染料中间体均为石油衍生品。2015年,石油价格同比下降超过35.0%,彩客化学的主要产品DSD酸也因此下调了销售价格的22.1%。

加上上市开支1970万元,以及一硝基甲苯前期生产营运成本较高, 造成其母公司拥有人应占本期溢利同比下降29.4%。

而DMAS的设计产能也在扩大,新增产能预计2016年第四季度投产,将把现有的1500吨产能提高3倍到4500吨,预计能够对收入增长带来明显的贡献。

另一方面,一硝基甲苯两期共8万吨的设计产能,预计将满足自己DSD酸原材料PNT的八成,不仅将大大减少原材料PNT采购,也能控制PNT供求,令DSD酸生产更加稳定。

同时,彩客化学的现金流也非常稳定,于2015年底,持有的现金及现金等价物为约人民1.93亿人民币,受限制现金约3.01亿人民币,银行借款3.17亿人民币,资产负债比率为37.7%,有很强的抵御经济波动的能力。

市场地位、产能、业务发展、客户结构、收入结构,都将给彩客化学的2016年业绩带来更多想象空间。