本文来自“雪球网”的雪球号“同方研究”。原标题为《三生制药(1530.HK)中期业绩会纪要》。

业绩概要

2018上半年公司共实现营业收入人民币约21.74亿元,比去年同期增长27.4%;毛利约人民币17.47亿元,比去年同期增长19.9%;正常化EBITDA人民币约8.38亿元,比去年同期增长25.7%;正常化净利润人民币约5.61亿元,比去年同期增长37.8%。

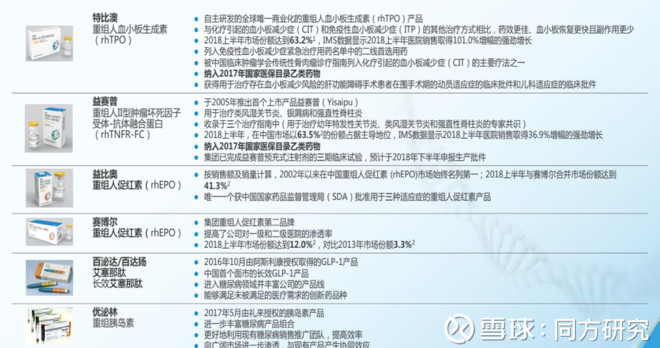

特比澳和益赛普上半年市场份额分别增至63.2%和63.5%,都处于产品生命周期的早期阶段,临床需求还没满足。重组人促红素产品连续6年市场领先 市场份额41.3%;同时通过从阿斯利康和利来获得的授权产品进入糖尿病领域。

未来五年上市5个重大生物药品种 未来10年上市30个左右,其中15个是生物创新药。

营销团队近3000人,收入20-30%增长,人员10-20%左右增长。潜在员工4000多人,其中研发300人,生产1000多人,销售2700-3000人,研发目标要增长到400人。

主力产品介绍

特比澳进入医保后7/800人团队 预期和益赛普一起达到30亿+。益赛普渗透率都很低 ,强直和风湿生物制药渗透率低于1.5%,未来30-50亿品种。益比奥和赛博尔保持单位数的增长,肾科平台20-30亿的目标。上半年优泌林保持跟去年下半年类似。

分产品详细介绍

特比澳:

市场份额不断的提升,围绕特比澳全方位策略,布局新的适应症、营销团队增加。尽管量的份额只有十几%,跟白介11比起来还有增长空间。需要白介11的厂家更多关注安全性问题。对于新上市品种,像诺华的小分子威胁不大,定价接近特比澳2倍,没有进医保,适应症只有ITP,少于三生的适应症种类,营销团队不如公司特比澳的队伍。维持治疗方面三生是一周两针,诺华是每天两片,每周七天。未来2-3年不会有太大的挑战。

益赛普:

市场渗透率小,强直市场渗透率为1.63%,风湿关节炎市场渗透率只有1%,目前在这个领域有十几个竞争对手,有两个国内厂家,其中有7-8个国外品牌的背景下,公司的市场份额持续提高,目前有64%。2016-2018这2年时间,从队伍整合和产品定位和进医保之后,每年销售有 30%多的实际销售增长,目前销售10个亿左右,到未来30-50亿的销售潜力,对这个品种有信心。此外,预充式下半年报产,预计明年批下来,也是国内预计第一个批下来的预充式产品,提升医生与患者的依从性。

益比奥和赛博尔:

收入目前中规中矩,但是潜力大。肾病继续维持400-500人队伍。整个渗透率比较低,只有20%多,随着长效EPO批下来,还有可能回复双位数增长。围绕肾科领域,还不断补充新的品种。品牌营销策略方面,利用双品牌的策略,保持40%多的市场份额,集团的市场份额从去年41%提升到42%。

糖尿病:

GLP-1市场相对还是小产品,预计未来3-5年会有3-5家长效GLP-1出来,整个GLP-1市场在国内不到1%市场份额,但国际上则是双位数市场份额。希望在GLP-1的份额提升上,公司能分到20-30%市场份额。糖尿病的BU有20-30亿潜力。

研发朱博介绍

五个聚焦疾病领域做了一些梳理,停了一些生物仿制药项目和个别小分子,增加了一些创新的生物药项目。目前研发300+人,200+人在上海,聚焦生物药的研发,明年1月拓展到400人+; 四项十三五重大创新项目:长效促红素,TNF-α抗体等。以创新药为主,近期在小分子行业也有布局,较多是仿制药也有有个别创新药,完善产品体系,今年两个BE项目。

过去六个月的进展:

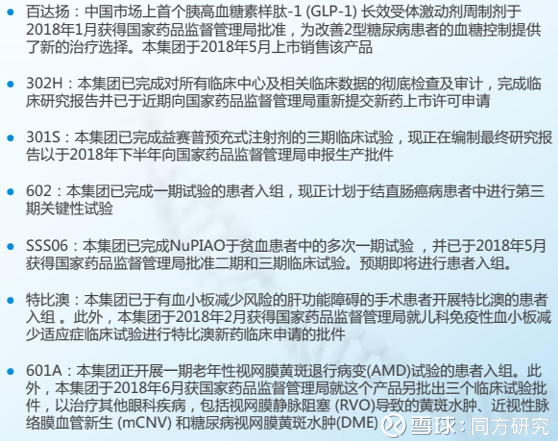

百达扬:中国第一个一周一次长效治疗2型糖尿病 ;

302H:基本克服困难,近期已经递交报告,现在在资料补正的阶段;

301:301的水针会有所拖延,益赛普预充针下半年报进去;

602抗体:6月之内把一期病人入组结束,明年一季度开展关键性的临床三期试验。PI做过三个国内同类产品,一致认为我们的产品更好。

SSS06:自创1.1长效促红素,去年十一月分递交二三期临床申请,今年5月拿到药监局批件,开始二三期试验,3季度开始入组病人。

特比澳两个新适应性:慢性肝病患者血小板减少适应症入组了10几个病人,年底入组结束;儿科ITP方面,6个月拿到临床批件,现在与CDE约了PRE-临床实验会议。

601A:avastin类似物,去年拿了老年性视网膜病变适应症,后面拿到两个肿瘤适应症。视网膜静脉阻塞、糖尿病引起的黄斑水肿、病理近视引起的脉络膜增生几个个适应症去年11月报的IND,今年五月拿到批件,时间在6个月内,没有发补情况。

PD-1在中美双报,大概在第四季度报上去 ;

608,抗IL17,国外批了三个产品诺华利来,国内恒瑞报了临床试验,国内临床地位;

抗IL5、抗IL4美国批了两到三家,中国还没报临床实验的新闻,我们处于领先地位;

612,抗HER2,与302H有协同作用;

704 705,基于PD-1/基于抗血管新生的,双特异性功能抗体个体平台,

系列创新产品希望能够2020年开始,每年有3-4个创新产品进入IND阶段

研发费用多:百达扬上市以及两个重大品种进医保之后,营销团队的投入。历史上费用率在35%-38%之间,未来希望再降至35%的水平。

Q&A

Q1、赛普汀方面,原研罗氏赫赛汀断货严重,国家会不会加速审评我们的产品?未来赛普汀、百达扬、百泌达未来医保谈判进度?

我们产品自身数据不错,几轮的数据核查交上去了,下一步希望药监局综合考虑。通过核查过程,除了原有数据之外,发现之前接受治疗的很多病人生存期比较长。百达扬和百泌达医保谈判现在还没消息。

Q2、一致性评价降价预期,对于注射剂和针剂在官方一致性评价还没推开的时候,降价压力是否比较小的?

一致性评价对于生物制剂还没有具体说法,有的话公司希望尽快出台,自身产品质量指标可以对比原研,益赛普降价2-3%,特比澳3-5%左右,比较稳定的价格。

Q3、员工期权进展?

除了现有的股权,员工信托从公司借了3000万美金,一直在限售期内。今天业绩完后过了限售期,员工还是打算长期持有。

Q4、赛普丁方面我们还需要什么补充资料?

已经把最终报告交上去了,一般这种递交都会有补正的阶段,近期预计能补正完成,问题不大。

Q5、PD-1的厂家越来越多,公司为什么不直接买PD-1 ?

公司需要PD-1,公司觉得后面的PD-1比前面要好。不排除可以购买,但是有难度,没有人愿意卖。合作的机会有可能,与别人的PD-1合用,后者别人的新产品与我们的PD-1合用,对于产品联用的效果行业还在摸索阶段。

Q6、益赛普增长并不快,主要原因是在于清库存,为什么会选择上半年要清?年底库存情况?19年有没有降价压力?

益赛普30%多增长,但是反映在财报上增长不快。由于去年下半年各省进医保后,特比澳和益赛普的品种热情度很高,但是历史原因,益赛普商业政策和沈阳三生基地为主的益比奥特比澳不同,为了商业平台统一管理 想把益赛普跟他们的商业政策保持一致。益赛普以前的库存在3-4个月,现在预计正常的库存2-3个月库存,低于行业平均水平,库存包括医院、经销商的库存,对以后增长有利。之后的价格压力不会特别大,保持到2-5%的幅度。

Q7、TPO销售预期是否会调整?

增长70%甚至是1倍的增长。今年上半年新增500多家医院,营销人员增至7、800个,依靠现有病人依存性和新病人的增长,高速增长可以持续,全年50-60%压力不大。未来整个集团保持20-30%的增长。

Q8、糖尿病分拆收入情况?百扬达收入增长不快的主要原因是什么,是因为诺和诺德产品的影响?优泌林的品种量的增长?

优泌林3.5-4亿上半年,比去年下半年持平略有增长,预计下半年有单位数的增长。百扬达这种短效GLP由于诺和进医保确实有挑战,但是在这些省份有几千万销售。百达扬长效一周一次,短效针对糖尿病病人减重需求,不一样市场定位。百泌达200人销售队伍,优泌林4/500人销售队伍。优泌林保持单位数增长 百达扬会增长快一些,还是要看GLP-1市场增长情况。

Q9、302递交困难很多,药监局对我们顾虑是什么?

不是药监局的困难,主要是医院困难。临床试验是2009开始试验,26家中心,300+例病例,得回去找病例等。在资料数据核查中的很多困难。

Q10、益赛普的竞品修美乐进入浙江、深圳等地大病医保,之前修美乐价格高,随着进医保后现在对我们的影响?

市场上第二大是强生的品种Remicade,从17年到现在从 20%多掉到19%,外资品牌没有暂时竞争压力。外资品牌市场经理做品牌策略时,都是益赛普之后的首选是什么,益赛普的地位较难撼动。TNF-α中国风湿市场渗透率低,外资企业进来,不会造成太大的竞争压力。

Q11、益赛普全年指引,商业调整是否完成,下半年能否恢复20-30%增长?

下半年能恢复20-30%+的增长,上半年政策已经调整完了。全年10%以上增长,考虑到去年下半年高基数问题。

Q12、糖尿病板块,优泌林增速不快,糖尿病板块利润预期是在2020年还是后推?

盈利预期未变,还是在2020年。这两年在投入期,在糖尿病领域里面还在寻找新产品。

Q13、现金多,在并购方面的考量?

在策略范围内寻找机会,现在还不能透露信息,还在看一些数据。现金流方面,上周还了5亿借款,Gearing

ratio降到10%左右,未来考虑加强对内研发投入对外寻找合适机会产品(编辑:王梦艳)