到底要不要看业绩做股票投资?这个问题在行情扑朔迷离之时,貌似变成了一门玄学。

比如先后于8月13日和14日公布中期业绩的李宁(02331)和安踏(02020),两者业绩表现均十分抢眼,但股价表现却可用疲软来形容。其中,李宁公布业绩8个交易日以来累计涨幅仅为1.97%,而安踏在公布业绩当天就下跌了10.1%。

从李宁和安踏的业绩及股价表现来看,业绩强、股价弱似乎成了体育用品股今年中期的规律,这个规律也在特步国际(01368)身上得以延续。

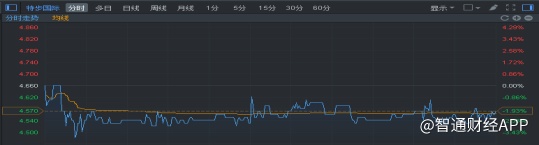

智通财经APP获悉,特步于8月22日发布的2018年上半年业绩报告显示,公司实现总收入27.29亿元人民币(单位下同),同比增长18.1%;净利润3.75亿元,同比增长20.9%。

表面来看,特步业绩的业绩同样表现不错,但公司财报发布之后,却没有给股价带来太多“涟漪”,全天走势基本保持横盘,并以下跌1.93%报收。

行情来源:富途证券

投资者精准预期?

至此,部分投资者的内心可能有些“凌乱”,到底还要不要看业绩投资股票?

在智通财经APP看来,这些体育用品股之所以业绩大涨带不动股价,主要在于其股价表现已经兑现了业绩预期。

以李宁为例,公司股价在上半年已经上涨了36.65%。安踏的股价虽然在上半年只上涨了16.83%,但把时间轴拉长至2017年年初,安踏的股价在近20个月已经上涨了86.87%。

至于特步,股价在2017年11月至2016年6月的八个月时间内有七个月实现上涨,期间累计涨幅超过120%,目前公司约20倍的静态市盈率也符合20.9%的中期净利润增长水平。

行情来源:富途证券

所以,与其说体育股的业绩有何“猫腻”,不如说投资者对行业预期的把握实在精准。

诚然,要把握大众消费品的发展趋势,并不如高科技、医药等行业那么难。在中国消费升级大潮之下,消费购者买力日益增强也日趋成熟,对商品质量及数量需求在提升。与此同时,消费品行业,包括体育用品行业,近年来产品质量已大幅改进,达到了国际水平。

据中国体育总局的数据,到2025年,中国体育行业的规模将达到人民币5万亿元,是2015年的三倍。欧睿报告指出,2017年中国体育用品销售额再次增长12.0%至2120亿元,增速并无放缓之势。预计行业将继续按照固定价格以复合年增长率8%增长,到2022年可达到3180亿元,增速将远高于2010至2015年5.6%的复合年增长率。

那么,体育产业将持续向好的预期背景之下,特步是如何做到匹配这份预期的呢?答案就是改革。

3+改革结束,特步望迎更强预期

特步早在2015年就推出了被誉为“未来变革战略”的3+战略,即产品+、体育+、互联网+。根据特步的指引。3+战略旨在将公司产品、销售及售后服务推高一个更新及更高的层次。具体的措施是实现产品、营销方式以及渠道三大板块的变革。

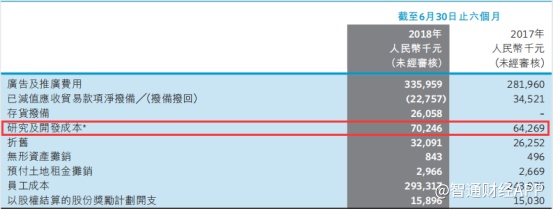

具体来看,在产品端,特步曾于2017年12月8日公告,公司拟使用不超过人民币1.5亿元,将全渠道中2015年前生产的产品,全数回购集中处理。受到回购产品的影响,公司2017年全年净利润下滑了22.51%。但也由于公司对旧产品的回购不仅使得公司清理了积压的存货,还使得品牌定位更加清晰。与此同时,特步还通过增强研发来提升产品质量。中报显示,公司期内研发成本达到7024.6亿元,研发占比依旧不高,但同比增长了9.2%。

特步表示,今年上半年,公司研发出今年中国最受欢迎的跑鞋之一,自2018年3月上市以来销量超1百万双的爆款鞋。

其次,在营销端,近年来特步的主要思路有二,一是发力体育营销通过赞助体育赛事提升公司产品形象。根据特步官方数据,2018年上半年,公司赞助了8场马拉松赛事和6场跑步活动,这14场赛事总参与人数超过28万。

当然,提到营销,就不得不提特步开创的娱乐明星代言体育品牌模式。这种模式为公司产品销售带来颇多助益。首先,最显而易见的就是增加特步的粉丝数量。智通财经APP曾在2017年12月做过调查,彼时特步天猫官方旗舰店的粉丝数量为454.4万,时至2018年8月22日,其粉丝数量已经增长至550万,8个月时间增长了百万之众。与此同时,公司天猫旗舰店部分明星同款产品的销量也超过1万件。

最后,在渠道端,特步经过三年改革,已经实现了零售网络中心化。同时,公司独家总代理商已由批发商转变为部分零售商。这使得公司上半年同店销售达到双位数增长水平,为2013年公布此数据以来的首次。此外,公司通过渠道改革,真正做到了全网全渠道,利用O2O使线上线下一盘货,统一品牌形象,方便消费者选择及购买。公司表示,上半年,特步蝉联天猫销量最高的跑鞋品牌,公司电商渠道销售占比已经达到20%。

事实上,特步的这些改革不仅使得公司收入增长,其营运销量也发生了极大改观。

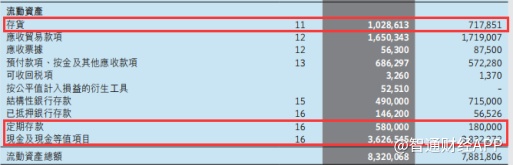

财报显示,由于公司增加了未来几季的库存,公司存货量有上年同期的7.18亿元增长至10.28亿元,存货周转天数也增加37天至104天。但由于公司应收账款及应付账款周转销量提升,公司整体营运资金周转天数减少20天至83天。

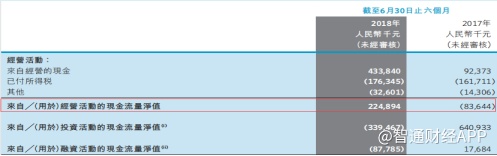

营运效率的提升,使得公司经营活动现金流量由上年同期流出0.84亿元提升至流入2.25亿元。

在经营、管理、业绩多方位全面提升的情况之下,特步也许会迎来投资者更好的预期。

目前,特步账上已经“躺着”5.8亿元定期存款及36.26亿元的现金及现金等价物。不知未来特步利用这些资金在研发及品牌扩充这些“软肋”方面将有何新的建树?让我们拭目以待。