本文由“华盛证券”供稿,文中观点不代表智通财经观点。

一、公司概况:中国领先的新能源造车企业

蔚来汽车是中国的高端电动汽车领军企业,成立于2014年11月,由易车创始人李斌、汽车之家创始人李想及京东CEO刘强东等多人联合发起创立,几年来获得众多知名企业投资。

公司主要业务为纯电动汽车的生产销售及相关配套服务,目前推出两款电动车:ES9及ES8, 并将于今年年底前推第二款量产电动车ES6,配套设施及服务包括蔚来中心、蔚来生活、蔚来移动app、车载人工智能伙伴Nomi、自动驾驶系统NIO Pilot及蔚来换电站。

资料来源:公司官网,华盛证券

ES9为公司首款电动汽车,16年11月以限量售卖方式在伦敦首发,作为电动超级跑车,2017年5月12日在有“赛车圣地”之称的德国纽博格林北环赛道以6分45秒90的成绩创造了该赛道当时的历史圈速纪录,2018英国古德伍德速度节爬坡赛创造了44.32秒的量产电动车最快圈速纪录。

ES8作为公司的首款量产车型17年底上市,为7座高性能电动SUV设计,截至7月31日已交付481辆,并拥有超过17,000个已付定金的预定订单。

ES6是继ES8之后即将推出的第二款量产车型,采取5座高性能电动SUV设计,价格相对ES8更为平价,预计将于 2019年上半年开始交付。

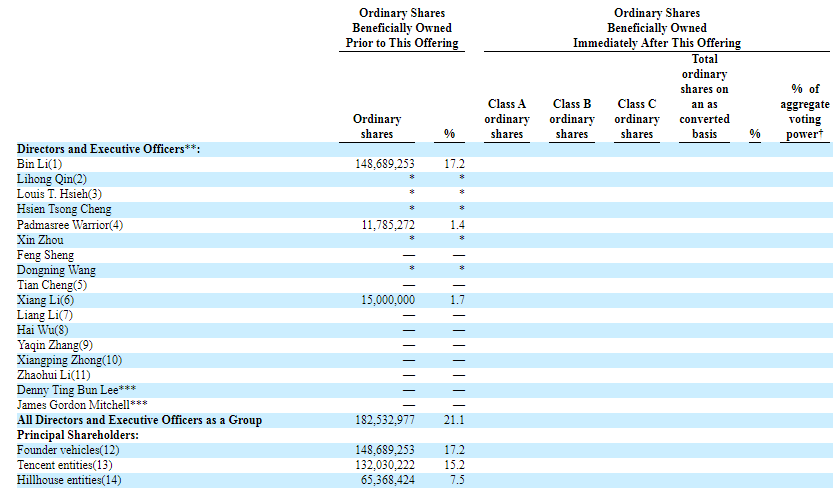

公司在资本运作方面优势突出,五年融资总金额高达150亿元,创立之初获得腾讯、百度、京东、高瓴资本、顺为资本等知名企业支持,此后多次获得淡马锡、红杉、厚朴、联想集团、IDG等数十家知名机构投资。根据招股书,创始人李斌持股17.2%,腾讯持股15.2%,而高瓴资本持股7.5%。

资料来源:招股书,华盛证券

二、行业概览:中国纯电动车市场高速增长

中国新能源汽车高速增长,全球纯电动车龙头

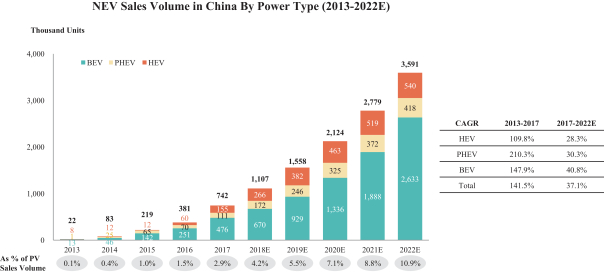

根据弗洛斯特和沙利文报告,受益于强力的国家政策扶持,中国的NEV(新能源)汽车销量飞速增长,13年至17年复合年增速达到141.5%,远超全球的复合年增速16.2%;未来将延续高增长趋势,预计17年至22年将以37.1%的复合年增速增至360万辆。此外,新能源汽车渗透率将从17年的2.9%提至22年的10.9%,市场需求广阔。

新能源汽车分为纯电动车(BEV)、混动汽车 (HEV)、插电式混动汽车(PHEV)三种类型,BEV因最环保而成为政府的推广重点,预计17年至22年复合年增速将为40.8%,分别快于HEV及PHEV的28.3%及30.3%。17年中国已成为全球第一大BEV市场,占比高达54.3%,预计到22年占比将进一步扩至64.6%。

资料来源:招股书,华盛证券

高端电动车较为稀缺

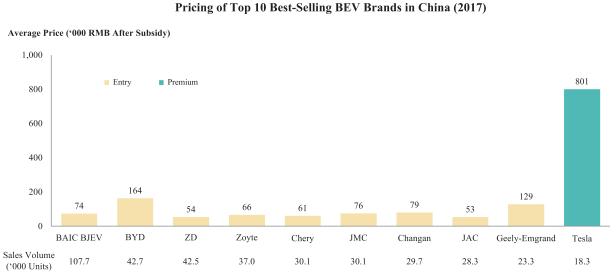

国内BEV市场主要集中在入门级品牌,其次是中端品牌,高端BEV品牌过于稀缺, 17年10大畅销品牌中,高端品牌仅有特斯拉的Model X,其他均为入门级品牌,补贴后平均售价低于17万,与特斯拉差距明显。

资料来源:招股书,华盛证券

三、财务简析:3年亏超百亿,研发及员工成本持续提升

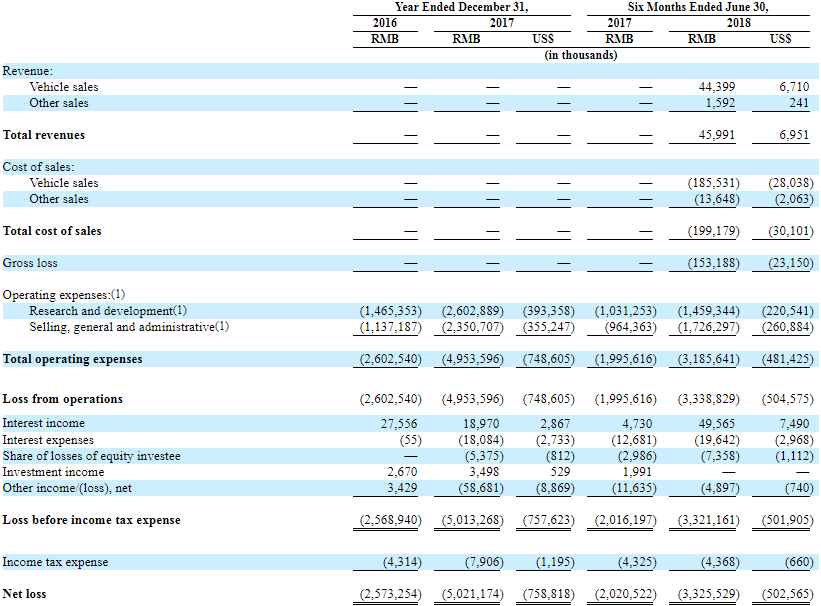

公司18年6月才开始产生营收,上半年营收仅为4599万元,来自 ES8销售及其他销售(配套充电及网络连接等服务),主要以汽车销售为主;盈利方面,公司2018上半年净亏损33.3亿元,16年及17年净亏损额分别为25.7亿元及50.2亿,两年半时间内合计亏损约109亿,亏损持续扩大。

资料来源:招股书,华盛证券

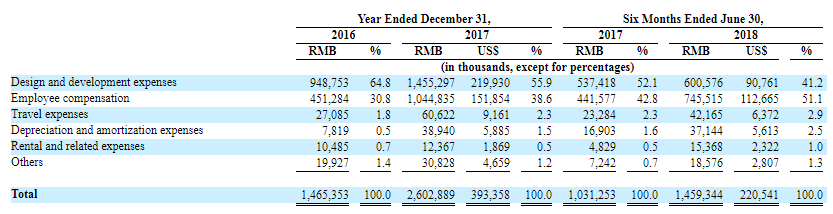

公司代工模式下的销售成本较低,成本主要还是集中在运营开支上,16年、17年及18年上半年运营开支分别高达26亿、49.5亿及31.85亿元,与同期净亏损几乎相当;运营开支包括研发成本及SG&A,研发主要集中在设计研发团队开支及员工薪酬,合计占比持续超过90%,体现了公司对已有车型及新车研发的投入持续加大。

资料来源:招股书,华盛证券

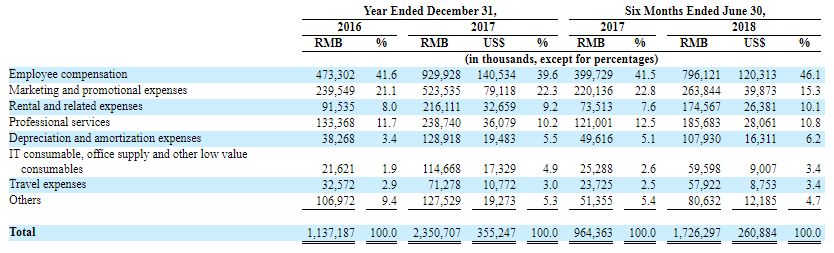

SG&A主要集中在员工薪酬及营销开支,非研发员工的薪酬成本仍占比最大,其次是与汽车销售相关的广告营销及赞助与赛车开支,两项占比超过60%。另一方面,因蔚来中心持续扩建,目前已在北京、上海、广州、南京、杭州等地正式投入运营,相关的租金运营及与外包服务支出合计占比达到20%,同时逐年提升。

资料来源:招股书,华盛证券

四、核心竞争力及风险点:强大的充电系统服务,交付一再推迟

研发投入下的高性能优势

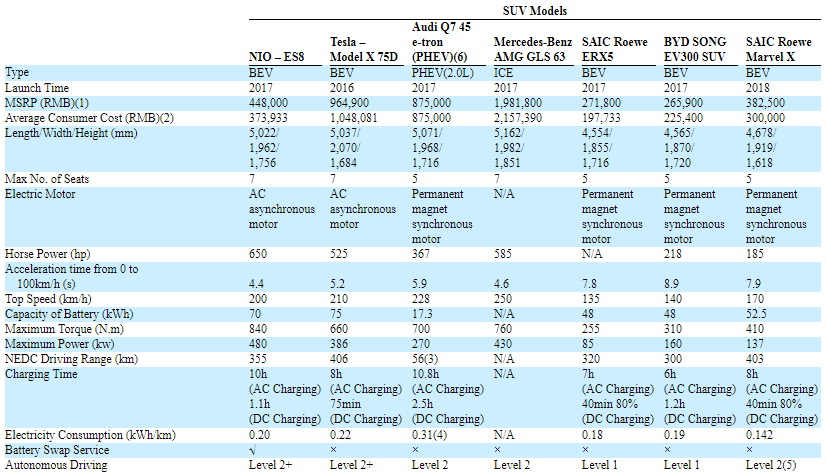

公司主打高端电动车品牌,大力投入研发的情况下,与其他SUV高端电动车相比具备性能优势,如下图,加速到100码所需时间、最高马力、自动驾驶级别都表现最好,其他指标比如电动马达等核心指标也表现优异。

资料来源:招股书,华盛证券

汽车生态建设及强大充电系统

除了以上的庞大知名创业及融资团队,公司背靠有力的合作伙伴有利于电动汽车服务生态的加速完善,比如通过腾讯提供音乐流媒体,通过京东提供送货服务。此外,ES8配备高容量70千瓦时电池的同时,公司拥有庞大充电系统,截至17年年底已投入21.4万充电桩,其中约59.6%为超级充电桩,并提供移动充电、几分钟内电池更换和24小时接送服务。

风险点:亏损持续扩大,交付不及预期

一方面是公司亏损持续扩大,将面临持续融资需求,另一方面是产能及交付一再推迟,ES8量产交付计划遭三度拖延,今年2月表示4月开始首批交付,但最终到6月才开始正式交付,5月更新计划6月交付550辆,且9月底完成首批1万辆交付,但到8月中旬目前已交付数量仅数百辆。

(编辑:刘瑞)