本文来自中泰国际的研报《金碟国际(00268):ERP业务增长有惊喜,但云业务增长短期受压》,作者为中泰国际分析师许汉豪。

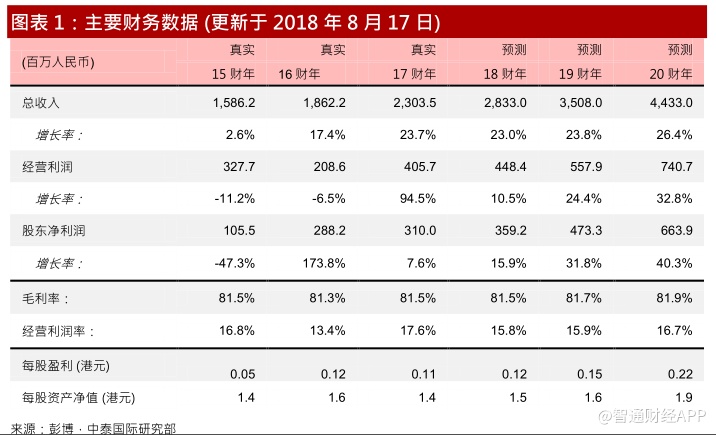

金碟国际上半年度业绩理想,总营收为12.8亿元人民币,同比增加21%;毛利率大致持平,为80%,同比增加0.1百分点;净利率为13%,同比增加3个百分比;归属于母公司股东的净利润同比大增60%至1.7亿元人民币;每股盈利为0.055 元人民币,不派中期股息。

受惠国策支持,预期国内云计算的需求大增

中泰国际认为,金碟在中国SaaS市场的龙头地位巩固,公有云需求将受惠国策支持而大增。根据IDC的报告,金碟至2017年底在中国软件即服务(SaaS)企业资源管理(ERM)市场和 SaaS财务管理应用市场均位列第一。工业和信息化部近日印发《推动企业上云实施指南(2018-2020年)》通知,指出至 2020年全国新增上云的企业需增至100万家。

另外,金碟云已被各地省,和市政府列入到供货商名单当中。根据 IDC的报告,在中国SaaS ERM市场的市占率将从2017年的22%大幅提升至2022年的51%,年复合增长率达34%。

中泰国际看好金碟在中国SaaS ERM市场的前景,金碟作为行业龙头,将可直接受益于市场对云管理的需求大增。

云业务上半年增长逊预期,二代云布局超大型客户市场

云业务上半年增速放慢,不如预期,实现收入3.6亿元人民币,同比增25.6%,低于预期的60%,主要受管易云同比增长倒退 17%拖累。

管理层下调全年云业务收入指引,从较早前60%下调至45%。期内金碟云的续费率虽然下跌,从去年底的90%下降至今年上半年度的80%,但客户数量从去年底的5500户大幅上涨至上半年的7500户,显示增长仍然强劲。

公司在今年8月分别推出金蝶云苍穹和星空,分别针对超大型企业和成长型企业的云需求。目前已有4间超大型企业签约金蝶云苍穹,包括华为和建发集团等。

中泰国际认为,金蝶云苍穹能补足金碟在超大型企业的云业务上的断层,有望成未来增长的动力,预料云业务收入占比会逐步从17年的25%提升至2020年的60% 。

ERP业务持续增长,但预期未来增长乏力

传统ERP业务表现理想,带动总营收增长,实现营收9.2亿元人民币,同比 19.7%,主要受惠于EAS收入同比增 29%。

中泰国际认为,随着公司进一步转型云业务, ERP业务收入未来很可能会出现增长瓶颈,预料ERP占总营收的比例将逐步下降,从2017年的75%下跌至2020年的40%。

风险提示: (1)市场竞争加剧;(2)云增速不如预期。